「専業主婦の年金3号はお得だ」って誰が言った?

勿凝学問420

6月26日が、東洋経済オンラインのインタビュー記事がアップされて1ヶ月だった。6月26日時点、すなわち公開1ヶ月時点での「月間アクセスランキング」は次――1ヶ月経つと対象外となるという仕組みのようで。

この記事は、インタビュアーの野村明弘記者のオンライン記事として配信されていたので、ここにnoteにまとめておこうかと思う。

東洋経済オンラインの会員記事は次。

・「専業主婦の年金3号はお得だ」って誰が言った? 慶応大・権丈氏が語る「年収の壁」論議の愚かさ | ニュース・リポート | 東洋経済オンライン (toyokeizai.net)

このタイトルをみて2009年刊の本を思い出し、野村記者の遊び心をおもしろがる人もいるかもしれないですね。

「専業主婦の年金3号はお得だ」って誰が言った?慶応大・権丈氏が語る「年収の壁」論議の愚かさ

「主婦の年金3号はお得だ」は間違い。権丈氏は、議論を修正するために「厚生年金ハーフ」を提案する

週の所定労働時間が20時間以上、年収で106万円(従業員101人以上の企業)を超えると、主婦のパート労働者に社会保険料負担が発生し、手取り所得の減少が生じてしまう「年収の壁」問題。岸田文雄首相は「106万円の壁を越えても手取りの逆転を生じさせない取り組みの支援などを導入する」と述べているが、主婦の保険料負担を政府の補助金で補填する案に対しては、「専業主婦優遇」「不公平」との批判が強い。

これに対し、「厚生年金ハーフ」という新たな対応策が浮上している。提言しているのは、こども未来戦略会議のメンバーでもある慶応大学の権丈善一教授。「第3号被保険者はお得」という世間一般の誤解を解くことも必要と語る権丈氏に話を聞いた。

──自分の厚生年金(2号)保険料負担が生じる手前の労働時間や年収の範囲内で就業を調整し、2号の夫に扶養された3号(夫の保険料負担のみで主婦に基礎年金が給付される)のままでいることのほうが「お得だ」と言われていることに異議を唱えています。

「働いている人たちは、厚生年金や被用者向けの健康保険に入ってもらおう」と、長く政府は被用者保険の適用拡大を進めてきた。それは、被用者保険に入ったほうがみんな幸せな人生を送ることができるようになるからだ。そうした、国民の幸せに向けた動きに抵抗してきたのは、パート労働者を多く雇う事業主たちだった。

経済界は事業主負担のある社会保険を忌避する

被用者保険の保険料は、賃金に保険料率を掛けて、その保険料を労働者と事業主が半分ずつ負担する労使折半だから、事業主は適用拡大に力の限り抵抗してきた。結果、適用拡大はなかなか進まず、日本の社会保険は、経営者たちに、被用者保険が適用されない非正規を雇用するほうが得になるという、あってはならない特徴を持ち続けてきた。そうした歴史を共通の理解とするところからスタートする必要がある。

適用拡大が進んで、それまで3号だった人たちに厚生年金が適用されるようになると、彼らに2号の選択肢が出てくる。ここで研究者をはじめとして多くの人たちが勘違いしていることは、2号と3号の選択肢があるときに、3号を選択するほうが得だと考えていることだ。

3号より2号のほうが安定した幸せな生活に

もし、3号を選択したほうが得だというのであれば、先に話した、「被用者保険に入ったほうがみんな幸せな人生を送ることができる」という話と矛盾するのだが、そんなことはない。2号と3号の選択肢があれば、2号を選択したほうが間違いなく社会保険に守られた安定した人生につながる。

──しかし、世の中の人たちはそうではないと信じてしまっていると。

日本の社会保険制度の下では、今も昔も、夫婦共働きのほうが、現役期も、老後の生活も確実に安定するように設計されている。でも、昔は、女性の労働市場が未成熟で、保育や介護制度も未整備だったから片働きの人が大勢いたし、それは公共政策の責任でもあった。だから、片働き世帯が貧困に陥らないように、その世帯も包摂する制度として第3号被保険者制度を設けていただけだ。

2号になれば、2階部分の所得比例年金が上乗せされて将来の年金給付が増えるということだけではない。労働市場に参加し続けて経済的に自立することは自分の人生を享受し、その人生を守るうえで重要だし、そのほうがより充実した社会保障を受けられるように制度は設計されている。

たしかに第3号被保険者制度がある年金制度は、昔の家族を想定していたとは言える。でもそれは、「片働きだ」「共働きだ」という世帯類型の話ではなく、古い家族として、結婚の安定性を前提としたという意味でだ。

今の時代、いつなんどき離婚するかもしれず、いつなんどき配偶者が鬱になって一家の大黒柱の役割を果たせなくなるかもしれない。結婚関係が安定していた古い家族の時代には遺族年金という死別リスクに対応する制度を準備しておけばよかったが、新しい家族は死別リスク以外のさまざまなリスクを抱えている。そうした時代には、第3号被保険者制度の利用は、将来、貧困に陥るリスクが高すぎる。

今の若い人たちに、「第3号被保険者になりたい?」と聞くと、「いや、利用しません」と返ってくる。もちろん、そうした質問への答えは、各人の市場価値に関する自己評価に依存するのだと思う。でも今の時代、3号を希望する若い女性たちは、専業主婦を扶養することができる男性と出会うのは難しいのではないだろうか。

友だちの金融記者は、若い男性にとっても、若いときから将来のための資産運用のことを考えるよりも、2号の配偶者を探すほうが老後の安心のためだと言ったりして顰蹙を買ったりしていたが、冗談交じりの、ためになるアドバイスだと思う。日本の年金制度は、共働きで2人とも2号なら(年金給付水準などの面で)かなりいいところまできている。マクロ経済スライドによる年金給付調整で貧困リスクが深刻になっていくのは、おかしな表現になるが一方が3号にとどまろうとする片働き世帯だ。

福祉国家として先を行くスウェーデンは、1990年代に遺族への保障を公的年金から外しているし、多くの国は遺族年金を有期化している。それは「働ける人は働こう」という世界であり、働くことができる人は市場参加して初めて、国からの保障を受けられる社会になっている。

この点では昔から日本も実際には同じだった。しかし、3号の制度ができた1985年頃はまだ圧倒的に専業主婦が多かった。それ以前、専業主婦の年金加入は強制ではなかったため、本当は、それまで皆年金ではなかった。彼らの年金権を保障するために、専業主婦世帯を包摂する制度として作ったのが3号だった。単にそれだけの話であり、働いて2号になったほうが3号より有利なのは昔から同じだった。

間違った予言が自己実現的に現実化した

──ではなぜ、「3号お得」論はここまで広がり、実際に就業調整まで行われるようになってしまったのでしょうか。

私は、それは自己実現的に起きたと言っている。

横軸に余暇時間や労働時間をとり、縦軸に所得をとったグラフで考えれば、厚生年金(2号)の保険料自己負担が発生するところで手取り所得の屈折点(減少)が発生するのは当然だ。経済学者などはその図を見せて、「何時間以上働くと働き損になるから3号のほうが得だ」「3号の専業主婦は優遇されている。制度を見直さなければならない」と長年言い続けてきた。

記者をはじめ、普通の人たちがそれを聞いて、「なるほど3号のままでいたほうが得なんだ」と思うのは当たり前で、本来なら2号になれた人たちを、多く3号のままに居続けさせたのではないか。残念なことだ。

そして、研究者が実際に実証分析を行ってみると、「(3号が得だから)やはり就業調整が行われている」ということになる。間違えた認識に基づいて予言をして、その予言がまるで自己実現的に現実化している。制度を知らない人たちが、政策論議に参加してしまったための、残念な結果だとも言える。

──「3号は得だ」と言ってきた有識者は最近、若い世代で共働きが増えた状況を見て、「新しい時代にぴったりな制度に修正し、3号を廃止・見直しすべきだ」と言うようになっています。

制度や歴史を理解するのが苦手な人たちの一連の主張だ。

年金3号は不公平ではない、まっとうな社会保険

厚生年金は、「片働きだ」「共働きだ」という世帯類型とはまったく関係なく設計されている。社会保険は、能力に応じて負担し(応能負担)、必要に応じて給付されるものだ。厚生年金は、世帯1人当たり給料が同じなら年金保険料拠出額は同じで、将来の世帯1人当たり給付額も基礎年金を含めて同じになるように設計されている。800万円の片働き世帯と、400万円2人の共働き世帯の負担と給付はまったく同じだ。

解説を含めて、『ちょっと気になる社会保障 V3』190頁参照。

ただ、単身者の2号から見ると、同じ年収の片働き世帯に比べて、保険料負担と所得比例年金部分の給付は同じだが、基礎年金が1人分しか給付されないのはおかしいという話を聞くこともある。民間保険では給付・反対給付を均等にしておくこと(保険料と給付が数学的に等しい)が正しいかもしれない。だけど、話は社会保険のことだ。仮に単身者にも2人分の基礎年金を給付されるようにすれば、「負担は能力に応じ、給付は必要に応じて」という社会保険の原則を外れることになる。

1985年に第3号被保険者制度が作られるまでは、厚生年金は2階建てで、1階の定額部分は単身者も片働き世帯も、同じ額が給付されていた。1985年の改革で、片働き世帯の1階部分を2人分の基礎年金とみなして、単身者の1階部分を1人分、つまり半分にした。その改革自体は、必要に応じて給付を行うという社会保険の改革としては妥当だったと思う。

新しい世代で共働きが増えていくと、3号は必要のない「盲腸」のような存在になり、利用の仕方にもバリエーションがでてくればいい。仕事と家庭の両立支援や介護保険があまり充実しなかったら、子育てや介護期間中の人が利用することもあろうし、例えば、共働きの夫が新しい職業を目指し「僕はちょっとリカレント教育したい」と言ったら、妻は「わかった、じゃあ私の年金を、君に半分あげればいいのね(夫が妻の3号になる)」、「ありがとう!」という柔軟な活用方法もありうる。3号はそういった今後のライフスタイルに見合った使い方もできる。

──「年収の壁」問題に対応する厚生年金ハーフというアイデアについて教えてください。

勘違いから生まれている騒動だから「問題」と呼ぶ話ではないのだが……。ただ、その騒動を鎮めるために、手取り所得の減少が生じるという20時間以上のところで、厚生年金保険料の本人負担分を払うか、払わないかの選択肢を設けるというのを提案している。

従来どおり、社会保険料の本人負担を払えば手取り所得の減少が生じるけど、将来は厚生年金をフルで受給できる。これを厚生年金フルと呼ぶとしよう。逆に本人負担を払わないで、当面の手取りの減少をさけることを選択すれば、将来の所得比例年金給付は半分になる。これを厚生年金ハーフと呼んでおく。なぜ、本人負担分を払っていないのに半分の給付を受けることができるかといえば、保険料負担は労使折半であり、事業主負担はいずれの場合も行われるからだ。

厚生年金ハーフの狙いは教育効果

ここで狙っているのは教育効果だ。最近、連合総研がアンケート調査を行ったら、就業調整をしている人たちの4割以上は、その選択が将来の年金給付と結びついていることを知らないということだった。こうした情けない状況にあることは、人手不足に悩んでいる企業こそ知ったほうがいい。人手不足でみなさんが困っているのは、多くは、就業調整をしている人たちの誤解のせいだということだ。

社会保険料負担が将来の年金給付にいかに関係しているかをしっかりと認識してもらい、長い自分の人生において、2号と3号とではどちらが有利かを自分で考えてもらう。若い人でハーフを選択する人がどのくらいいるのだろうか。こうした方法は、年金制度がよく理解されるようになるまでか、被用者保険適用除外の規模要件を撤廃するまでの移行措置として行えばいいだろう。

長い「時間軸」が関係する公的年金保険は、人間の認知バイアス上、理解するのが本質的に難しいものだ。記者や研究者の中にも、何十年間も間違え続けて年金論議に混乱をもたらしてきた人が大勢いる。だから、公的年金保険の情報発信、広報活動は、非常に重要になる。

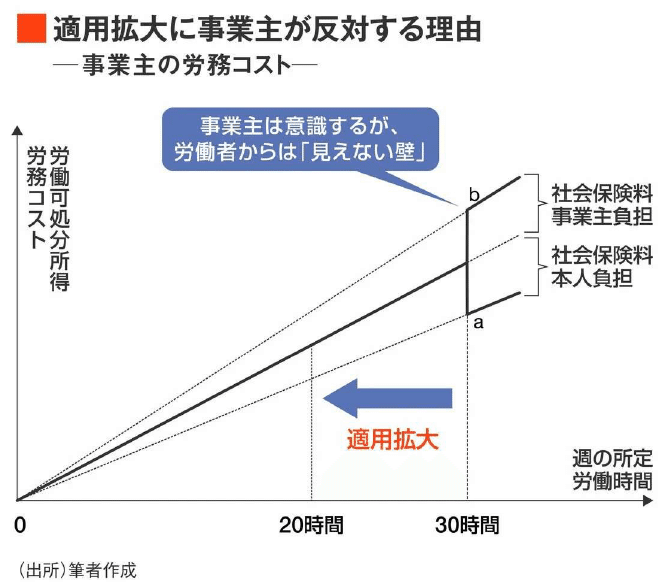

──先ほどの図をみると、20時間未満のところでも、事業主負担だけは行う形になっていますね。

冒頭でも話したが、企業がなぜ短時間の非正規雇用を好んで選んできたかといえば、社会保険料の事業主負担がないからだ。逆に言えば、年金制度が、企業に、非正規を雇うことを推奨してきたわけである。

だから私は、2007年頃から、短時間の領域でも事業主負担を免除しないようにして、企業にとって短時間労働者を雇うインセンティブを消すことを言い続けてきた。そして、岸田内閣が掲げる勤労者皆保険については、岸田首相が政調会長の時の報告書に「所得の低い勤労者の保険料は免除・軽減しつつも、事業主負担は維持することなどで、企業が事業主負担を回避するために生じる『見えない壁』を壊す」ということが書かれていた。これは、先ほどの図と同じことだ。昨年末の全世代型社会保障構築会議の報告書も、この形の勤労者皆保険制度でまとめられている。

──子育て支援政策でも、財源として社会保険料の活用が検討されていますが、経済界(事業主)は反対しています。やはり、この事業主負担の存在があるからです。経済界が主張する消費税を財源とすれば、事業主の負担はありませんが。

経済界が消費税をということ自体は悪くはない。ただ、経済界は、目下の子育て支援政策に限らず、かつての基礎年金租税方式化のように、ひたすら事業主負担を逃れる方式を提案してきた。

19世紀後半に社会保険を発明したビスマルク(ドイツ統一の中心人物である当時のドイツ帝国宰相)は偉大だった(笑)。普通は、事業主から半分の拠出を引き出すのは難しい。労使折半の原則はビスマルクだから作ることができたのだろう。

経営者たちがみんな、労使折半という負担方式に抵抗するのは当然だ。そうしたことに反対の意を示すために、経営者団体があるのだろうし。

「賃上げのモメンタムに水を差すな」は的外れ

──それにしても、日本では社会保険の事業主負担に対する経済界の抵抗は強いです。

彼らのその力が、被用者保険の適用拡大を阻み、多くの非正規を生んだ原因だった。

最近の日本の経済界では、事業主負担を増やすことで「賃金上昇のモメンタムに水を差すな」という話がはやっている。しかし、経済界が賃金を上げなかった過去に言っていたように、賃金が上がるか上がらないかを決めるのは、関係者たちのやる気や気合いなんかではなく、市場の力だ。

賃金上昇のモメンタムが話題になった日のこども未来戦略会議が終わった後に囲んできた記者たちには、「経済学にはいろいろと問題もあるが、需要と供給だけは正しいね。他の条件を一定として供給が減れば価格は上がるんだよ」と話してきた。

これから、本格的な「労働力希少社会」に入ることを原因として上がっていく賃金の規模と、子育てのために企業に求められることになる額とでは、前者のほうが比較にもならないくらい大きくなるだろう。賃上げのモメンタムに水を差すというような話とは異なる変化は起こる。政府は、モメンタム水差し論に怖じ気づくことなく、この国の未来のために、経済界に求めるべきものは求めていってもらいたい。将来の経済界も、感謝する話だ。

年金理解を阻む認知バイアス

次の文章も紹介しておく。第3回社会保障審議会年金部会(2023年5月8日)での発言である。

・日本の年金のアキレス腱と年金理解を阻む認知バイアス|kenjoh (note.com)より

どうしてこうも年金周りでは誤解や間違いがあるのかということを考えると、どうも時間軸が関わる話であることが原因だなというのがあります。今、話題になっている年収の壁もそうですけれども、年金という制度を医療保険や介護保険のように今年1年で閉じる制度と考えれば、あの話はそう間違いではない。

しかし、年金は時間軸が入ってくる問題なんですね。労働経済学者などは所得・余暇選好場でものを考えながら、予算線の屈折を昔から壁だ壁だと言ってきたわけですけれども、その壁なるものの存在を信じてずっと壁の内側にいた人たちが今本当に幸せになっているのかは考えたほうがいい。研究者たちというのは、自分たちの言動が世の中にどのような影響を与えるかをなぜ考えないのか不思議に思うわけですけれども、人間は時間軸でものを考えるのが苦手な生き物なのだから、研究者であっても仕方がないと言えば仕方がないかなと思っています。

例えば、3号という制度が年収の壁をつくっているのは、制度設計者たちの無責任・無能のせいであって、3号を利用できるのであれば利用したほうが得であり合理的であるというメッセージを発することがインプリシットに3号を勧めるメッセージになるわけですけれども、彼らの言う壁をもたらす制度を利用して、実は高齢期のリスクを高めて、さらには労働市場でOJTの機会も放棄して自らの潜在的な可能性を発揮しない人生選択をする人たちのほうが、時間軸の先の未来で本当に幸せなのかということは考えながら、報道からいろいろなことをやっていかないと、結構不幸を生んでいくことになるのではないかと思っています。

私は、多くの論者が壁であると言い続けてきたことを「予言」と名づけて、その予言を信じている人たちが就業調整している姿を「予言の自己実現」と呼んできました。そして、この予言の自己実現によって人々が就業調整をしている状況をなくす必要があるという方向で全世代型社会保障構築会議はまとめられていて、加えてあの報告書には、被用者保険に加入することの意義をしっかりと伝えていく広報の重要性を強調していました。今日もそういう話が出ましたけれども、ぜひやってもらいたい。それでいいと思っています。

かつてはやっていた世代間の格差も、時間軸を持ってものを考えることを苦手とする人間の認知バイアス上の問題があったわけですけれども、伝統的な経済学が視野に入れてこなかった認知バイアスというのは、年金の世界では特にやっかいなもので、たかまつさんから若い人たちは年金が分かっていないという話がありましたけれども、若い人たちだけでなく、年長者もみんな分かっていないです。多くの人たちが人間の認知バイアス上、年金を理解することは難しいみたいなんですね。

年金局の人たちの仕事を大変にしているのは、大方人間の認知バイアスに基づいた「ヒューリスティック年金論」と私は呼んでいますけれども、そういうヒューリスティック年金論だから、人間が人間である限り永久戦争になります。ということで、最後は頑張ってくださいねという年金局へのエールで話を終えたいと思います。よろしく。

関連

・知ったらびっくり!?公的年金の「3号分割」 「女性と年金」の未来はどうなっていくのか | 政策 | 東洋経済オンライン (toyokeizai.net)

・公的年金保険の根本原則を知っていますか 「消費の平準化」を理解すればスッキリする | 政策 | 東洋経済オンライン (toyokeizai.net)

この記事が気に入ったらサポートをしてみませんか?