日本と米国のベンチャーキャピタルのリターンの比較分析

先日Preqin社から、一般社団法人日本ベンチャーキャピタル協会(JVCA)と共同で、「国内VCパフォーマンスベンチマーク第5回調査」というレポートが公開され、これが日本のVC業界にとって、とても意味あることだなと思い、少し分析をしてみることにしました。数字は2022年末時点のものとなります。

米国でもこのようなベンチマーク分析は、その市場(国)のVCファンドに出資するとどの程度のリターンが出るのか、また、それぞれのVCファンドは相対的にどの程度パフォーマンスが優れているのか、VCファンドに出資をするLPの方からしても欠かすことができず、僕らVCファンド運営者は自分たちがベンチマークに対してどの程度の位置にいるのか(上位何%の成績なのか)を常に気にしています。

この記事でも基本的な用語の説明はしますが、正確でより詳細な説明についてはファイナンスの本などを是非参考にしてください。

基本的な指標の説明

Preqin社のレポートではネットIRRや、DPI(Distribution to Paid-in Capital)や、RVPI (Residual Value to Paid-in Capital)など、米国でもVCファンドの比較に使用される数字が使われています。

特にネットのDPI、RVPI、TVPIという指標は横比較で多く使われています。

DPIは「払込資本」に対して「分配」した実現損益の金額の割合。RVPIは「払込貸本」に対して、分配前の投資先の「残余価値」という未実現損益を表します。

TVPI(Total Value to Paid-in Capital)とはDPIとRVPIの合計で、ファンドの初期は投資先の売却もIPOもないため、DPIはゼロで、TVPI = RVPIの状態が続きますが、ファンドの解散前では、すべての投資先が何らかのexit eventを迎え、TVPI = DPIとなります。

TVPI (total value to paid-in capital)

= DPI (distribution(実現損益) to paid-in capital) + RVPI (residual value (未実現損益) to paid-in capital)

また、マネジメントフィーやキャリーを除いたネットでTVPI、DPI、RVPIを計算することが一般的です(ファンドによってキャリーやフィーが異なる中で、LPの方にどの程度分配しているかを比較するため)。

日本のVCのリターンとUSのVCのリターンの比較

まずはnet DPI (fee, キャリーを除いた実現損益の比率)を各ビンテージ(ファンド創立年)ごとに比較します。ビンテージごとで比較するのは、ファンドの創立年からの期間の長さが損益の実現や評価の増減に影響を与えること、ファンドの創立年が景気サイクルなどで大きくTVPI, DPI, RVPIに影響を与えること(VCは景気の影響が強い)などが要因です。

本来はtop 25%の成績のファンドも比較する必要がありますが、Preqinが公開しているレポートでは中央値のみ記載されているので中央値のみの比較です。また、2014年以前はPreqinの調査のサンプル数が十分でないため2015年以降で比較します。

Net DPIは下記の通り日本のほうがやや劣るものの2015年などは日米のDPIは変わりません。一般的にVCファンドからの最初の分配までには時間がかかり、2022年末のデータですので2018年以降は日米ともにほぼゼロとなっています。

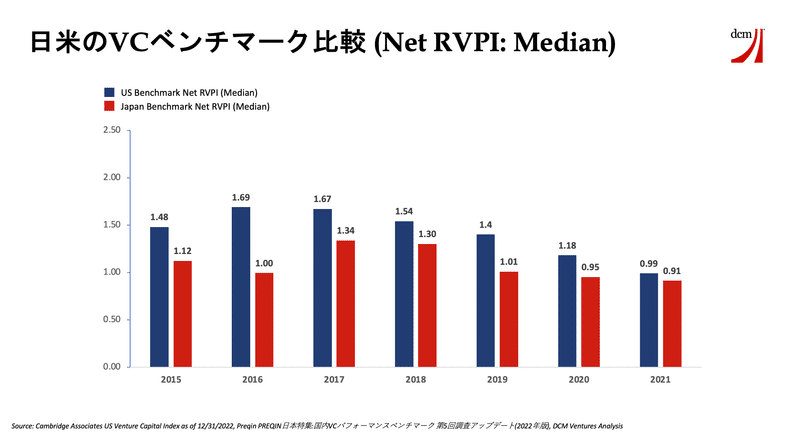

次にRVPIですが、各ビンテージで多少の差が見て取れます(ただし、圧倒的な差ではない)。米国のほうが未実現利益、投資先のアップラウンドからの未実現損益が大きい状態となります。

最後にTVPIです。TVPIはDPIとRVPIを足し合わせたものですが、Preqinが公開しているレポートにはTVPIのデータがなかったため、DPIの中央値とRVPIの中央値を足し合わせたものを比較しました。(中央値を足し合わせたものなので、TVPIの中央値とは異なることは要注意です。)

DPI+RVPIでも、RVPIの差から、当然日米の差は出ています。日本のVCのリターンが米国のVCのリターンに伍するためには、当たり前なのですが、以下の投資先の価値を増やし続けることができて、かつ最も大切なこととして、どれだけ紙上の価値であるRVPIを真の価値であるDPIとして分配できるかということにつきます。後者については、また後ほど説明します。

また、 前述した通り、日本のVCと米国のVCのリターンを比較するためには、本来は中央値の比較より、top 25%の比較のほうが適切な場面も多いかと思います。なぜならVCファンドのリターンも、スタートアップへの直接投資と同様、一部の勝者と平均の差が激しいためで、優れたLP投資家は、限られた優れたVCにのみ投資を行うからです。top 25%に入り続けているどうかはVCファンドの継続にとって極めて重要な要素となります。

そして、日本のVC市場が優れていると見られるためには、中央値ではなくトップファンドがUSのトップファンドと同等に優れていることが重要です。下記に記載する通り、米国ではtop 25%と平均的なファンドの間には概ね1xくらいのリターンの差がでます。

日本でもVC Power Lawは成立するのか

さて、ここで論点を移し、どのようにすればtop 25%のVCファンドが米国のVCファンドと同様のリターンを出すことができるか、VCのリターンの構成に触れます。

先程VCは勝者と平均の差が大きいファンドビジネスと記載しましたが、その理由を説明するのが「VC Power Law」という有名なコンセプトです。

VC Power Lawとは、VCのリターンの分布は正規分布ではなく、べき乗則で成り立つ分布になる。つまり、たった一部の一握りの投資先からのリターンがそのファンドのリターンの大部分を決定づけるというコンセプトです。

実際に、下記の有名な分析では、VCの投資先の約半数は1x以下で投資した資本を回収できなくなり、10x以上のリターンになる投資先は全体の6%。ただし、そのたった6%の投資先からのリターンが全体60%のリターンを構成しています。

これに似た分析は様々なLP投資家、FoF、などから公開されており、どれも似たような結果になっています。

さらに、逆に言うと、投資の失敗率(1x以下になってしまった投資)は、トップファンドでもそこそこのファンドでも変わらないというのも興味深い分析結果です。

一方、トップファンドであればあるほど、10xになった投資先の割合が大きくなっています(5x以上のファンドでは投資先の20%程度)。

そして最も重要なこととして、トップファンドの10xは10xどころか、限りなく大きい(5x以上のファンドだと10x以上の投資先からの平均リターン64x)ことが現状の結果として出ています。

つまり、(極めて当たり前なのですが)トップファンドのリターンが十分に大きく、米国VC市場に引けを取らないVC市場になるためには、10x以上になる投資案件が「数多く」出ていて、かつそれらの投資先が「10xどころか100xに近いリターンをだしている」ことが必須で、「投資先の回収率はあまり関係ない」、というコンセプトがVC Power Lawです。VCビジネスはホームランビジネス(打率ではなくホームラン数が重要)どころか、グランドスラムビジネス(満塁ホームランの数が重要)と言われる理由です。DCMの投資先でも2021年に香港上場をしたKuaishouという企業は現在の時価総額は$35.6B (2023/9/4現在. 約5兆円)で、まさにべき乗則のリターンを生む満塁ホームランとなる投資となっています。

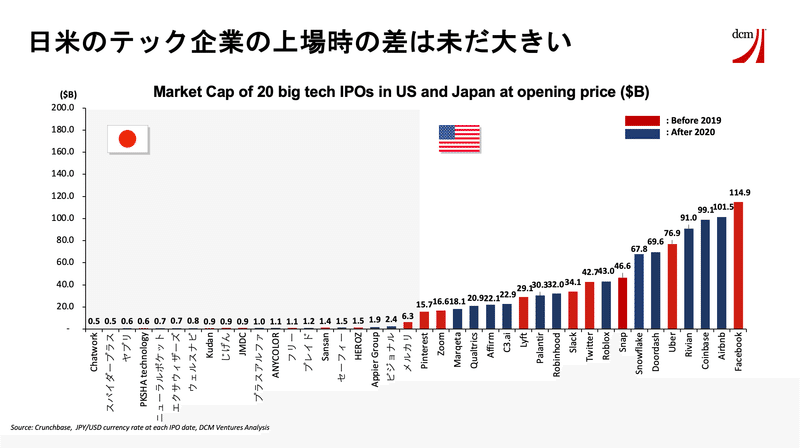

それでは日本と米国の満塁ホームラン級の投資の成功例を比べてみます。2012年以降の日米のIPOの初値時点での時価総額を比較すると下記のようになります。(日本企業はIPO日でUSDに為替換算しています)

日本は米国と比べIPOのタイミングが大幅に早いこともこの差を生んでいる理由の一つですが、この右側にあるように巨大なexitを生むことは日本のVC全体の成功の至上命題と言えます。

ただし、不可能な命題ではないと思います。日米の人口の差は3倍程度(GDPだと為替の取り方、PPPで取るかどうかで4-6倍)ですし、ここで見られる数十倍の差はいずれ埋まるのではないかと思います。

これらの米国企業はグローバルでやっているからではないかという議論もあるかと思いますが、この大半の企業が米国市場が利益の源泉で、1/3程度の企業は売上もほぼ米国市場のみです。

また、米国企業だけでなく、米国で上場をした米国以外の企業も足したグラフが下記になります。top 30のうち9社は米国外の海外企業で、中には自国(自地域)市場がほぼすべての企業もあります。さらにこれは米国上場だけです。これを考えても十分に大きな日本市場から、満塁ホームランとなる十分に大きな企業も出てくると思えます。

日本でもTVPI contractionは起きるのか

日本が米国のVCと並べられて真に評価されるために、「どれだけ紙上の価値であるRVPIを真の価値であるDPIとして分配できるか」と書きました。これには2つの意味があります。1つ目は、前述した通りさらに大きなホームラン案件を生み出しTVPIを更に大きくし、かつ、exitできるか。2つ目は、「紙上のTVPI(RVPIの部分)は、本当の価値を評価していて、将来のDPIの予測として適切な水準を表しているか」という点です。これについて記載します。

2020年以降のコロナ期による世界的な超低金利によるVCへの大量の資金流入、またリモート等でのテクノロジー企業の事業の進捗から、スタートアップを評価するマルチプルは劇的に上昇しました。その後金利上昇を迎えた米国では、この時期に評価されたスタートアップのバリュエーションは高すぎたのではないかという議論が主流になっています。つまりそれはVCのリターンを判断する視点からは、VCのTVPIは高く出すぎているのではないか(=DPIにはならないのではないか)ということで、2022年から「VCのTVPIはかなりの部分がDPIにはならないのではないか」と問題視されるようになってきました。下記のように過去ビンテージのTVPIとDPIを比べた分析が出てきて、「過去のtop 25%のVCでも、ファンドの最終的なDPIはだいたい2x程度なのに、いまのTVPIは3-4x。これが実現できるわけない」というのが論調です。

3-4xあったはずのTVPIが、実現損益となったDPIのときにいきなり落ちるケースとしては、a. 過去のバリュエーションよりも低い市場価値でIPOをする際、b. 過去のバリュエーションよりも低い価値でM&A/セカンダリーで売却を行う際。などに起きます。これらのケースでは、exitという利益が出そうなイベントにも関わらず、a.b.のケースによってTVPIが落ちてしまう、ということが起こります。また、当然c. 上場済み投資先の株価減少、もTVPI減の大きなイベントとなります。

また、exitイベントによる損益の実現の前でも、d. 過去のバリュエーションより低い価格で調達を行うダウンラウンドや、e. VC自身によるwrite down/offでの帳簿価額の見直し、によっても起きます。

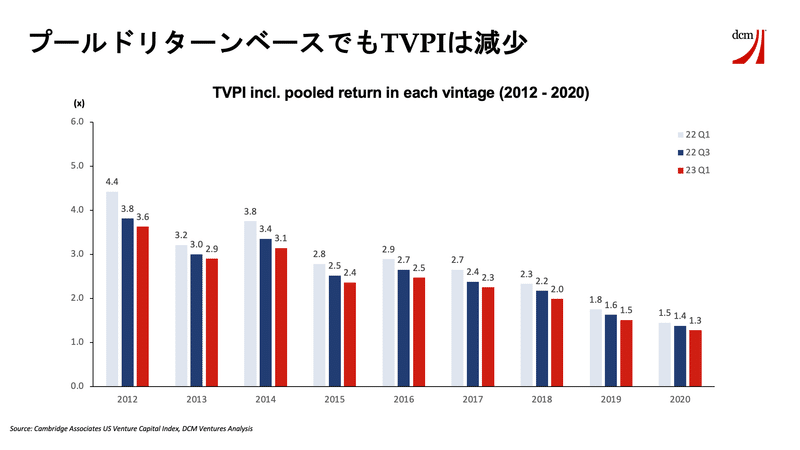

実際に2022年から、どれだけ米国のVCのTVPIが変化したかを表したのが下記のグラフです。上位25%のファンドでも、中央値のファンドでも、該当ファンドの総額をベースにしたプールドリターンでも、すべてのビンテージにおいて、大きくTVPIが減少していることが見ててとれます。

米国では、この2022年以降、過剰に評価されたスタートアップのmultiple contraction(評価のベースになる売上マルチプル等マルチプルの調整)が起き、それに続く形でVCのTVPI contraction (筆者の造語です)が起きてしまいました。

これは必ずしもa.ダウンラウンドIPOやb.低評価でのM&Aが続いたわけではなく(むしろUSではIPOは急速に現象していた)、c. 上場済み企業の株価低迷や、d. ダウンラウンド、e. VCによる評価見直しが起きているケースが多いかと思います。

ダウンラウンドもVCによる評価見直しも、米国では一般的に行われます。特にVCによる評価見直しは、ファンド監査の過程でも様々な機会に行うことが求められます。例えば、VC市場が成熟してくるとLP投資家が複数のVCに投資するケースが増えます。その際に、あるVC (Aファンド)が投資先スタートアップの評価見直しをしても、他のVC (Bファンド、Cファンド)で評価見直しが行われない場合、Bファンド、Cファンドに評価見直しを行わない理由などが問われるようになり、したがって評価見直しへの圧力がかかることも増えます。今後日本もこのような複数VCに投資をするプロフェッショナルLPが増えるにつれて、出てくる論点かと思います。

米国でのTVPIが過去1年で大きく減少しましたが、2023に入ってからややTVPI Contractionは収まったようにみえます。

Preqinのレポートでも日本のVCのTVPIが今後どう推移していくかは、景気の状況も表すため要注目かと思います。

いずれにせよ、日本のTVPIが正しいものであり、ファンド終盤のDPIになると、TVPIで出していた数字から極端に下がるネガティブサプライズは起きないようにすることが日本市場にとっては重要です。

まとめ

Preqin社とJVCAから公開されたレポートは市場の透明性を高め、海外投資家から見て投資検討の俎上に載せることができる極めて意義深いものです。今後これだけ大きい日本市場にはさらなるホームラン、満塁ホームラン案件の可能性があり、VCのリターンは今まで以上魅力的になっていくことも期待できます。魅力的なリターンと正しく透明性の高いTVPI評価という両輪があれば、現在続く海外投資家からの日本への注目は増え続け、海外投資家からの厳しい視点も入りつつ、成熟した環境になり、その結果更に大きなスタートアップが生まれる好循環が続いていくはずだと思います。

ついでにですが、DCM Venturesではベンチャーキャピタリスト大募集中です。こういうトピックが好きな方、ここは違うと思うという論点がある方、日本のVC業界はこうなると思うという自分の分析や視点がある方、お待ちしてます!

また、こういうややマニアックなVCについてのポッドキャストを同じVC業界のGCPの湯浅エムレさんとテック関連ポッドキャストOfftopicの宮武さんとやってますのでご興味ある方は是非↓

この記事が気に入ったらサポートをしてみませんか?