スタートアップのマーケット論その2: "Why now"指数関数的な変化、技術の変曲点

前の記事に書いたGmail開発者のPaul Buchheitの言葉を再掲します。

(巨大なテック企業になるためには何が必要かと聞かれて)

Google, Netflix, Amazonのようになるために必要なことは、指数関数的な変化の上で事業を行っている事。インテルや初期のマイクロソフトやアップルは"マイクロコンピューターの勃興"という変化の上で事業を行っていた。マイクロコンピューターがなければ、マイクロソフトは当然成功していなかった。Googleも同様で、Googleは"インターネットの成長"という変化の上で事業を行っていた。オンラインでの情報が指数関数的に増える事で、Googleの使いやすさは増していった。

この記事では、その"変化"について書きます。基本的なマーケットの考え方はこちらの記事に書きました。

多くの指数関数的な市場成長の背景には、1)新しいデバイス、プラットフォームの浸透、2) 新しい技術の勃興、3) ユーザー行動/ペイン/ニーズの変化、4)デモグラの変化(新しいユーザーの登場)、5)(産業によっては)規制の緩和などがあると思っています。

これらが起きる事で、スタートアップのプロダクトが実現可能になり、より便利になり、既存製品との質の差が現れ、そして自然とそのプロダクトの質も市場も大きくなっていきます。

それがスタートアップの"Why Now(なぜ今だから成功するか)"の答えなのだと思います。僕たちDCMにとってWhy now?というのはとても重要な質問です。

成功企業のWhy Now

それぞれの巨大企業にはそれぞれのWhy Now(なぜ今だから成功するか)"があり、それがピッチやそれぞれの創業者のインタビューで触れられています。ここにいくつか例を書いたいと思います。

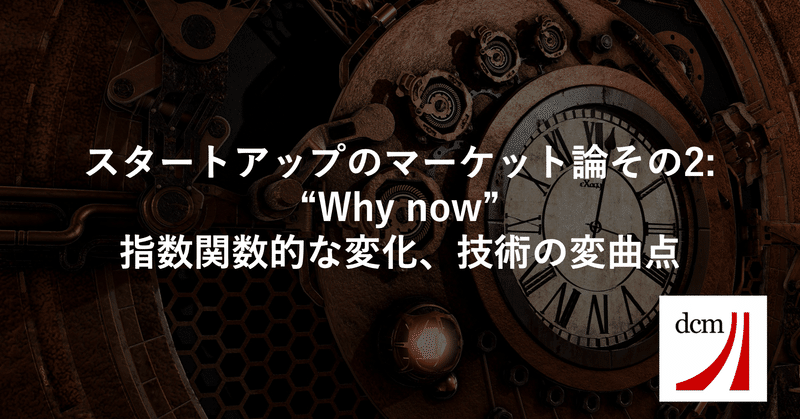

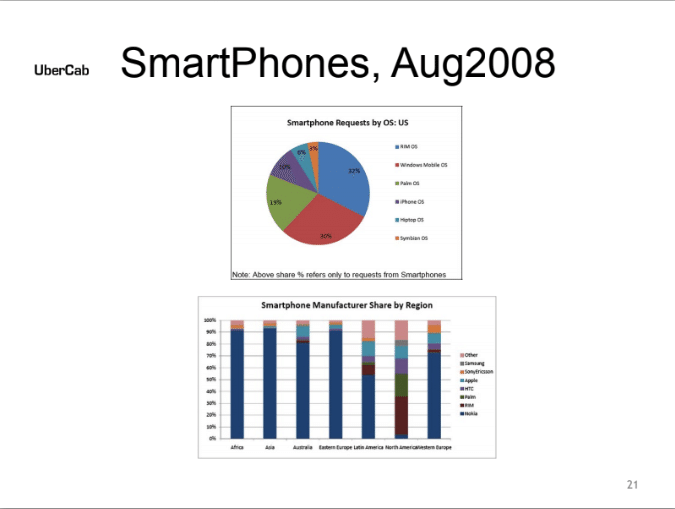

1. UberのWhy Now: スマートフォンの浸透とGPSの精度の向上

Uberのようなライドシェアが2009年に登場したのにも理由があり、それがシード期のピッチ資料に書いてあります。当時タクシー事業者のライセンスであるメダリオンが高騰しており、タクシーの量が低下し需給のバランスが崩れ、タクシーに乗りたくても乗れないというユーザーのペインが増えていたこと。そして何よりも、スマートフォンの浸透、そして技術的に位置情報サービスや送金がモバイルでできるようになった事"デジタル迎車"ができることに重要な"Why Now"がありました。

Uberの競合のLyftにシード期から投資するFloodgateのMike Maples Jr.はインタビューでこのように言っています。

Lyftが始まった時、iPhone 3GSの登場でGPSの精度が10倍以上に向上した。iPhone 3GS以前にUberやLyftをやろうとしても、ドライバーとユーザーを正確にマッチしお互いを見つけさせる事ができなかった。また、Lyftのスタート当時、スマートフォンの浸透が2−3年以内に変曲点を迎え、全てのユーザーとドライバーに普及すると予想していた。この理由によって、ライドシェアにとって"Now is the time"(今がその時)で、アプリ以前、正確なGPS以前にはできなかったと思えたのだ。(Mie Maples Jr.)

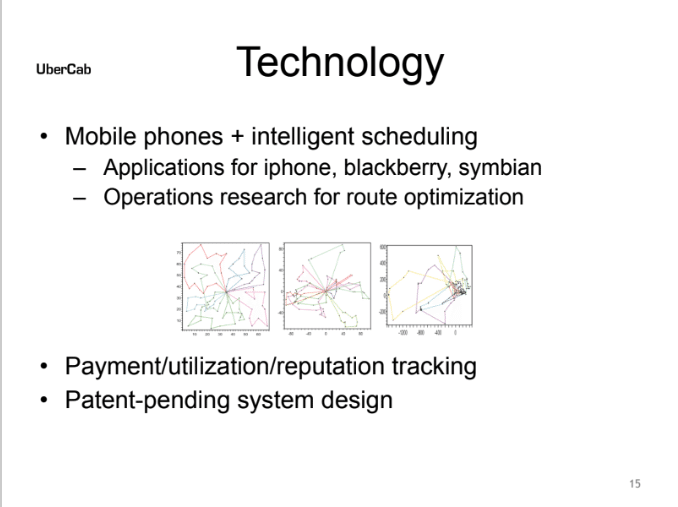

2. DropboxのWhy Now: デバイス/ファイルサイズ/コンテンツの増加とストレージコストの減少

Dropboxのシード期のピッチ資料には"Why Now"というページがあります。そこには4つのことが書かれています。

- 無数のデバイス、ファイルサイズの増加、コンテンツの増加

- バラバラの場所で働くチーム、リモートで働くチームの増加

- Bandwidth (帯域幅)コスト、ストレージコストの減少

- 課金ができていないオンラインストレージ業界 (Google以前の検索エンジンに類似)

特に重要なのは1つ目と3つ目だと思います。デバイス/ファイルサイズ/コンテンツの増加、とBandwidth/ストレージコストの減少、は抽象的なトレンドではなく、技術的な変化で不可逆なものだからです。

すこし脱線しますがDropboxのシード期のピッチ資料は↓で見れます。余計なことは書かれておらず、とてもフォーカスされた素晴らしいピッチ資料だと思います。前に僕が個人的に好きな起業家の特徴という記事で書いた"Clarity of thought (思考の明瞭さ)"がまさに現れていると思います。

3. SlackのWhy Now: 企業ユーザーのSMSへの適応と企業で使うSaaSツールの増加

Slackの創業者のStewart Butterfieldは下記のインタビューの中で、SlackのWhy nowは企業ユーザーのSMSへの適応と企業で使うSaaSツールの統合ニーズの増大だと述べています。

昨今世界中でB2BのSaaSやマーケットプレイスが伸びているのは、法人のユーザーが、Whatsapp, LINEなどのメッセンジャーでの簡単なやりとりが当たり前になり、 Amazonやメルカリの便利な買い物が当たり前になり、ユーザーのペインポイントやニーズが変わったことにあります。

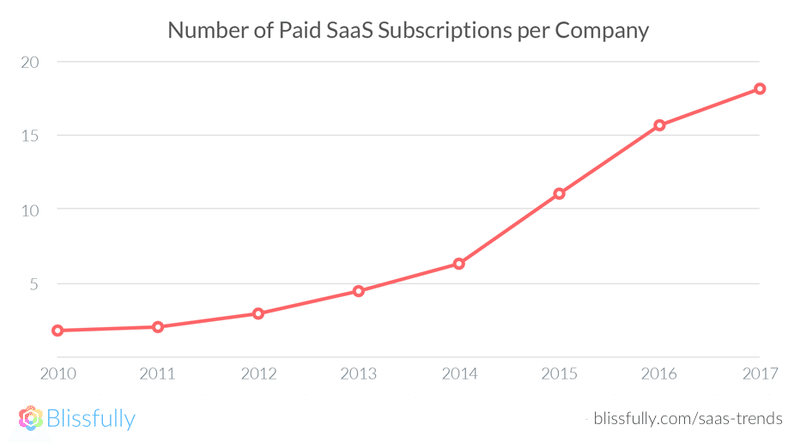

Why nowの2点目のSaaSツールの統合ニーズは、企業が導入しているアプリケーションの増加に起因します。下記のグラフのように、一企業におけるSaaSの導入数は年々増加しています。同様の波に乗っている代表企業はOktaです。

Slackも、ユーザーが使用するプラットフォームの変化、ユーザーのペインの変化がWhy Nowになっています。

4. Facebookの「複数回にわたる」Why Now

Facebookも同様です。マーク・ザッカーバーグはStartup schoolの講演でFacebookはなぜ2004年に誕生して1995年にはできなかったのか。つまり、爆発的に流行するSNSが2004年まで出なかったのはなぜか。その最後のピースとなったものは何かと聞かれ、2つ答えています。

まずは、学校のemailアカウントが学生に付与されたこと。これによって本人確認ができ、"実名でのサービス"が可能になった(実際に初期Facebookは.eduアドレスでしか登録できませんでした)。次に、インターネット上で個人が"シェア"する回数が指数関数的に増えていたこと。2004年以前ではSNSがあっても何かコンテンツが共有するされる回数は少なかっただろう、と答えています。

巨大企業の成長パスを見ていると、一度のPMFや一度の"Why Now"だけでなく、複数回の非連続な成長、つまり複数回のPMFや複数回の"Why Now"をクリアしています。

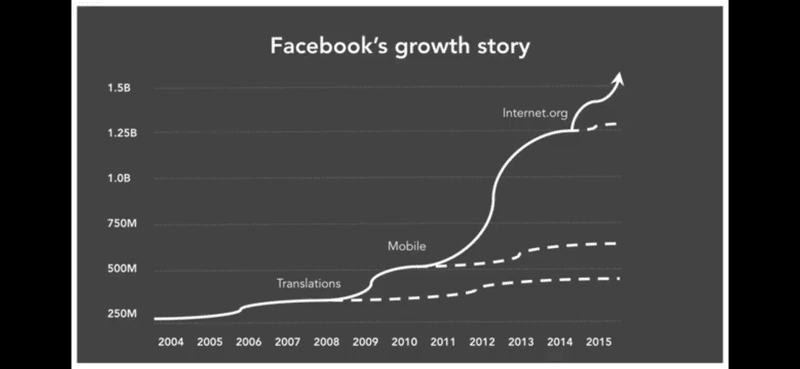

下の図にあるように、Facebookは元のSNSだけでなく、2015年までに3回の大きな非連続の成長(内部の予測を遥かに上回る成長)を起こしています。

1度目は翻訳を入れたことで、英語圏以外のユーザーにも広がったこと。

2度目はモバイル化に対応して、PCを持たないユーザーにも広がったこと(+位置情報やカメラなどUXも向上したこと)。

3度目はinternet.orgを浸透させることで、インターネットの利用環境がないユーザーにも広がったこと。

これらは、デバイスの浸透や、技術の浸透、新しいユーザーの登場、というこれも具体的な技術的変化、デモグラの変化に基づいています。

この複数回の非連続なWhy nowによる成長はFacebookだけではありません。Amazonの本から全カテゴリ、そしてAWSもとても大きな複数回のWhy nowです。

5. StripeのWhy Now: インターネットのGDP

Stripeで経営陣として働くMBA時代の友人と話すと、会話の中で繰り返し出てくる言葉が"インターネットのGDP"です。彼曰く、「StripeはインターネットのGDPが増えれば成長する。」

決済事業を行うStripeは、Stripe上で決済される金額から手数料(日本の中小事業者向けは3.6%)で売上を得ています。決済金額x手数料が売上なので、決済金額(=インターネットのGDP)が増えればStripeの売上は増えていきます。

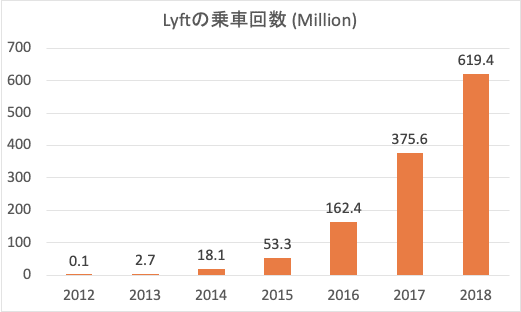

この実際の効果を考えてみましょう。今のStripeの代表的な顧客に前述のライドシェア大手のLyftがいます。LyftはUberのライドシェアの約1/2-1/3くらいの取り扱いがあり、2018年度の取扱高は$8.05B (約8700億円)。これだけで、LyftがStripeに払っている金額の大きさが計り知れます。

(Source: Lyft S-1)

Lyftの売上額=LyftのStripeでの決済額、一社の顧客からの売上がこのペースで成長しているのが驚異的です。Stripeの決済額 = 顧客数 x 顧客あたりの決済額、とすると、顧客数も顧客あたりの決済額もこのように増えているためStripeの売上は指数関数的に伸びているのだと思います。顧客数が伸びなくても、会社が成長していく。

Stripeがすごいのは、顧客であるLyftやShopifyやDocusignやそれぞれ指数感的な変化で成長している企業の、さらにその上で、指数関数的に成長しているということです。

これが"変曲点"を迎える市場を対象にしたスタートアップの大きな利点です。

その他Sequoiaがいくつかの投資先の"Why now"のエレベーターピッチをyoutubeにあげているので参考にしてみていただけたらと思います。

どの変曲点に頼るべきか: 技術の変曲点

"Why now"の源泉として、1)新しいデバイス、プラットフォームの浸透、2) 新しい技術の勃興、3) ユーザー行動/ペイン/ニーズの変化、4)デモグラの変化(新しいユーザーの登場)、5)(産業によっては)規制の緩和、と書きました。以上の各社のWhy nowをみていくと、各社技術的な変曲点に乗っているケースが多いと思います。

1. Uber: スマートフォンの浸透とGPSの精度の向上

2. Dropbox: デバイス/ファイルサイズ/コンテンツの増加とストレージコストの減少

3. Slack: 企業ユーザーのSMSへの適応と企業で使うSaaSツールの増加

4. Facebook: 学校のemailアカウントの普及、モバイル/インターネットの利用環境の改善

5. Stripe: インターネット上での決済額の増加

アメリカ、中国、日本で投資をするDCMは4)デモグラの変化で大きなリターンを上げたVCファンドです。アメリカのVCの中では90年代にいち早く中国に進出し、中国で続々と生み出される新たな若いインターネットユーザーをターゲットにしたサービスへの投資で成功しました。中国版Facebook、中国版Gilt、中国版Craigslist、中国版HIS、多くの数千億円〜数兆円企業に投資できました。中国のネット産業の成長を牽引したのは若いインターネット人口の増加というDemographic dividend (人口ボーナス)でした。

米国VCが日本や欧州よりも、中国、インド、東南アジアに投資をする理由はデモグラの変化が支える市場の成長にあります。人口が増える事、特に新しいサービスや新しい技術に寛容な若いユーザーが増えることは、スタートアップ投資家には極めてプラスなのです。スタートアップのサービスは若者によって作られ、若者によって使われるからです。

一方で、それでは日本はどうすべきか。デモグラの変化が起きづらく人口ボーナスは存在しない。なのでやはり技術の変曲点が大切になってくるのではないでしょうか。逆を言えば、ハイテク企業の衰退の多くは技術の変曲点によって起こるということでもあります。

工学的、統計的に検証可能な変化

FloodgateのMike Maples Jr.のインタビューで、この"変化"の考え方について下記のように述べています。

テクノロジー(技術)の変曲点やテクノロジーの浸透を測定することは重要だと思う。例えばLyftのケースで「モバイルの浸透やGPSの精度向上が18ヶ月以内におきる」というのは変曲点の測定だと思う。一方で、あまりに多くのスタートアップがただ「世の中が変わった、流れがきた」とだけ言う。もしかしたら正しいかもしれない。ただ、私は大きなテック企業は指数関数的な技術の改善カーブが前提でできていると思う。

もし自分が起業家で、どのテクノロジーの変曲点を予測していて、どの変曲点を利用しようとしているか、クリアに答えられないのであれば、おそらく思考が足りないのだと思う。(Mike Maples)

社会学的な変化、世の中の空気感、キャッチーな抽象的なトレンドの上で勃興するブランドやムーブメントも多くあります。一方でMike Maplesが言うように、具体的な技術の浸透/改善や、工学的/統計的に明確な市場の成長という方が"テクノロジースタートアップ"の強みが生かしやすい"Why now"なのではないかと思います。

後者は実際にその変化が起きているかどうか、具体的なパラメーターに分解でき、定量的に客観的に検証可能だという特徴を持ちます。(空気感の測定はできませんが、デバイスの生産量や技術的な改善の測定はできます。社会学的な変化はグラフで描けませんが、人口の変化はグラフで描けます。)

自分が"Why now"だと考えているテーマが、具体的に定量的に検証可能なものか、グラフで表現できるものか、少し考えてみるのもいいかもしれません。

Why now = 投資テーマ

巨大な企業になるためには正しいWhy nowを選ぶ必要があり、Why nowは早すぎても遅すぎてもいけない。Why nowのトレンドを捕まえて急成長した会社はアメリカのテック企業だけではありません。日本のスタートアップも同様です。またWhy nowは、創業のタイミングだけではなく、会社が非連続に成長するタイミングも含まれると思います。

ここまで読んでいただいた方(で投資をする方)はお気づきの通り、世に言う投資テーマとはまさにWhy nowなんだと思います。

弊社の投資先ではFreeeはサーバーコストの減少が重要なWhy nowであり、sansanは大企業のクラウドの浸透/利用のハードルが小さくなったことがWhy nowでした。

Freeeやsansanのように、CADDiも、Stailerをローンチした10Xも、フードデリバリーのSyn (Chompy)も、HERPも、Linc'wellも、FOLIOも、PECOも、それぞれ、新しいデバイス、プラットフォームの浸透やユーザー行動/ペイン/ニーズの変化など、でのWhy nowがあります。もちろんNow is the timeが来たもの、来ていないものもありますが、それぞれのNow is the timeが来ることを願っています。

DCMの投資テーマはあまり社外には言っていませんが、考え抜いた"Why now"が元になっています。また是非新しい投資が行われた際には、どんな"Why now"があったか楽しみにしていただけたらと思います。

大きいWhy nowは変わらない

Why now = 投資テーマと考えると、毎年毎年新しいトレンドがやってきて、1年の初めには今年のWhy nowはなんだろうと考えたくなる気がしてきます。ただし、先に紹介したような様々な大きな企業が波にのった大きな"Why now"はインターネットの情報量の増加(Google)だったり、インターネットでの決済額の増加(Stripe)だったり、モバイルの浸透(Uber, Facebook)だったり、若いインターネット人口の増加(多くの中国企業)だったり、1-2年ですたれてしまうものではない、と思います。

これはSNSの歴史です。Facebookが支配的になり、ソーシャルの時代は終わった、と言われた後もPinterest, Instagram, Snapchatと続々と巨大なプラットフォームが誕生しています。

大きいWhy nowは10年間ほど続き、なのでその波にうまく乗れたときにはその会社の優位性が続くのだと思います。

まとめ: タイムマシーンと執念

技術の変曲点をどう見つけるか。個人的には変曲点のPaul Buchheitの考え方が好きです。

もしタイムマシーンに乗って10年後の2028年に行ったとする。そこで周りを見渡し、10年後にいる人にこう聞いたとする。「2028年にあることで、2018年から一番変わったものは何か。」

そうやって、これから起こりうる指数関数的な変化を特定してほしい。それをこれから作るスタートアップが賭けるべき変化を探してほしい。

Facebookはそういう指数関数的な変化の上に立っていたが、Facebookがいなかったとしても、誰か他の人が巨大なソーシャルネットワークを築いていたはずだ。

タイムマシーンに乗って着いた2030年から振り返って、2020年から一番変わったと思うものはなんでしょうか。それをみなさんのWhy nowにしていただけたらと思います。

-----

Why now(なぜ今なのか)は創業期には変化が起きていないもので、未来に対する"賭け"です。ですので、"Now is the time"(今がその時)が将来突然やってくるかもしれません。なので、自分が信じたなら、そのときが来るまで諦めない。そのときが来たときに事業が行えているように徹底的に節制してそのときまで生き残っているように事業を行う。

また、"Now is the time(今がそのとき)"は何度も事業にやってきます。一度事業の調子が悪くなっても、再びそのチャンスは訪れます。上に紹介した企業だけでなく、クラウドで息を吹き返したMicrosoft、iPhone/モバイルで息を吹き返したどころか会社の規模を何十倍にもしたApple。次の"why now"を見逃さないことの重要さを教えてくれます。

そして、もしその"Now is the time"(今がその時)がやってきたなら、必死にしがみつき1秒も無駄にせず絶対にそのチャンスを逃さない。

Now is the timeが"いつ"来るかは誰にも正確に予測できないんだと思います。なのでそれまでは辛抱強く、自分とユーザーを信じ、そしてそうやって人生を賭けられるテーマを見つけていただけたらと思います。

この記事が気に入ったらサポートをしてみませんか?