会社(法人)設立すると計上できる経費が拡がる

会社を設立すれば経費の幅が広がって節税できる!という話を税理士や知り合いの経営者から聞いたことがあると思います。事実同じ内容の支出でも「税法の違い」により法人だけで経費OKのものが多くあります!

個人事業主・フリーランスに比べて、法人でしか計上できない経費が圧倒的に多いですので、それだけ、法人は節税ができるということを示しています。

単純な飲み会や交際費などの経費だけではなく、正式な社内制度・規程などを会社に整備することにより、2~3百万円から最大限に活用すれば1億円や10憶円くらいの納税額を削減することも適法(合法)にできます。

どういったものがあるのか、比較的効果の大きい経費を取り上げてみましょう。

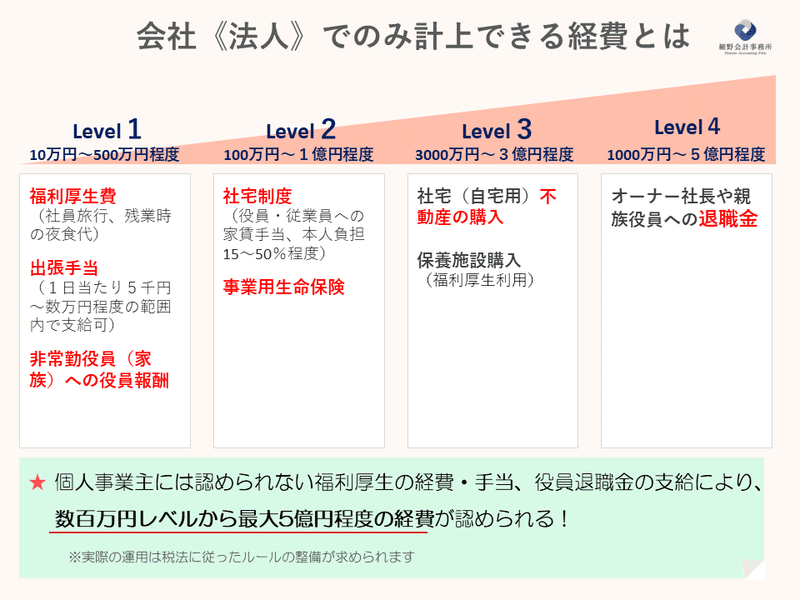

レベル1:10万円~500万円程度

・福利厚生費(社員旅行、レジャー費用、残業時の夜食代)

・出張手当(1日当たり5千円~数万円程度の範囲内で支給可)

・非常勤役員(家族)への役員報酬

レベル2:100万円~1億円程度

・社宅制度(役員・従業員への家賃手当、本人負担15~50%程度)

・事業者用生命保険

レベル3:3000万円~3億円程度

・社宅(自宅用)不動産の購入

・保養施設購入(福利厚生用に利用)

レベル4:1000万円~10憶円程度

・オーナー社長や親族役員への退職金

並べてみても正直分かりにくいかもしれませんね。法人化してもビジネスに関係のない経費はダメなので、NGの領収書が急にOKになるというようなことはありません。

ーーひとり社長でも法人なら経費にできる

ただし、ひとり社長でも会社を作ると個人事業主とは異なり、会社(法人)に属する一人の存在と認識されますので、会社で福利厚生制度を作ってその利益を享受することや会社から退職金を受け取ることが可能になります。こういった種類の経費は、個人事業主では経費計上が認められておらず、金額がとても大きくなるので税金が抑えられるという訳です。

ーー経費以外にも法人にしかできない節税対策は多い

その他にも経費というわけではありませんが、会社を設立することにより節税できるものがあります。

以下の項目はいずれも1百万円~数百万円程度の効果の高いものですが、最後の項目の事業売却は、会社の価値次第で数千万円~数十億円のとんでもない節税効果が出る可能性があるものになります。

・消費税の免税期間(設立後2年間)

・複数の法人設立による税率メリット

・家族への給与支給による所得分散

・事業売却・M&Aによる税率メリット

まとめ

利益がでている個人事業主・フリーランスの方は法人化を検討する際には、単純な税率の違いをシミュレーションするだけではなく、上記のような経費を計上することができることを知っておけば、さらに効果を高めることができます。また、すでに法人化している会社さんも社長だけがメリットを受けるものではなく、従業員にとっても手取りが増えるwin-winな経費もあるので是非検討されてみてはいかがでしょうか?

※一部の項目について、実際の運用には税法の理解が必要なので導入される場合は慎重に進めてください。

この記事が気に入ったらサポートをしてみませんか?