簿財合格のためにやったことまとめ(税理士試験)

※本ページはプロモーションを含みます。

皆様初めまして、経理マンXと申します。

スタディング(STUDYing)で第73回の簿記論、財務諸表論を勉強し、運良く1回で合格したので、その記録としてnoteに綴ることにします。

簿財の学習開始は2022年6月からです。

22年8月の第72回には間に合わないタイミングだったので、第73回(令和5年度)に簿記論と財務諸表論を受験・合格しました。

内容は下記の目次にある通りとなります。

1.前段-作者のスペックなど

1-1. スペック

簡単に自己紹介

・関西エリアの国公立大学の学部卒(商学・経営系の学部、卒業したのは2012年)

・大学時代には日商簿記3級のみ取得

・新卒では事業会社(上場企業のメーカー)の経理に配属

・その後、転職で上場企業の子会社の商社に転職

・さらに転職し、IT系のベンチャーに入社

・その後独立しているので、半専念みたいな形で受験

ちなみに大学の日商簿記対策では大原から講師が大学に来て授業という形でした。

大学では日商簿記3級を受かって2級まで取る人が多かった(単位になる)ですが、3級に2回も落ちる

その後、3級を取得し事業会社の経理をしながら、独学で日商簿記2級に挑戦

こちらも何回か落ちた後、2015年に合格(当時はネット試験もなかった)

正直、日商簿記については苦手意識がありました。

何回も受験して、2級では本支店会計などたまたま自分の不得意なところが出なかったから合格したという感覚です。

カッコ悪い言い方をすれば本気じゃなかったから何度も受けることになったという感じです。

その後、特に簿記・会計に関わる資格勉強はほぼしておらず、スタディングで税理士試験の簿記論と財務諸表論に挑戦という流れです。(ビジネス会計検定は1級に挑戦したものの、普通に落ちたのでほぼ日商簿記以来の挑戦)

日商簿記では本気ではなかったかもしれませんが、簿財にはかなりの気持ちを持って臨みました。

年齢は大学入学前に2年間も浪人しているので、24歳で社会人になっています。

会社員として働いたのは約8年となります。

そして34歳にて簿財に挑戦を決意ということになるので、税理士試験の勉強のスタートは比較的遅めと言えるかもしれません。

1-2. このnoteを書く理由

なぜnoteを書くことにしたか?というと、過去の自分のような方に届けばいいなと思ったからです。

「挑戦しようと思った時が一番若い時」なんてフレーズもありますが、簿財を受験しようと思ったものの確実に不安はありました。

大きなファクターは年齢です。

20代後半だったらまた違ったのでしょうが、34歳から始めて本当に合格できるのか?という感覚がどうしてもありました。花にも終わりが来るように…

ただスタディングにてとにかく勉強を続け、試験当日を迎えました。

受験地は大阪の大和大学で、朝から緊張状態で大学に向かったのを覚えています。

税理士試験の受験生にとって夏が特別な感覚になる季節というのはあるあるかもしれません。

当日の手応えも微妙でした。

そんなこんなで11月末に通知が届き、逸る気持ちを抑えきれずにマンションのエレベーターの中で合格通知を見て、どちらも合格というのが信じられないという気持ちでした。

とにかく年齢を理由に諦めるのはもったいないなと思います。

第73回の年齢別の受験者数と合格率(一部科目含む)が下記です。

41歳以上:11,362名、13.1%

36~40歳:4,619名、20.8%

31~35歳:4,973名、23.5%

26~30歳:4,916名、27.1%

21~25歳:5,695名、29.7%

20歳以下:1,328名、36.2%

トータル:32,893名、21.7%

この分類だと合格率ではっきりと差が出ています。20歳以下だと36.2%という高い数値になっています。

しかし、30代でも挑戦している方も10,000人近くおり、合格率も20%以上あります。

そして41歳以上で5科目合格にたどり着く方は269名で6つの分類の中で最多となっています。(次いで31~35歳で107名、合計はちょうど600名)

ここから考えると会計科目(簿財)は若くして合格する方が多いかもしれなくて、税法では経験年数がある方が強いのかもしれません。

ここで特に言いたいのは諦める理由を見つけるのは簡単で、酸っぱい葡萄のようなことわざもあります。

一つだけ確実なのは「挑戦しない限り成功もない」ということです。

税理士試験の会場に行くと空席もあります。(受験申込はしたけど、受験しなかったという方がいる)

もちろん、病気などどうしようもない理由の方もいるでしょうし、受験する前から諦めて受験しないという方もいるはずです。

実際に受けて失敗した!と試験後に思うのは悔しさがあります。

それでも挑戦しなければ成功することはないのです。

社会人の方、大学生など学生の方どちらにも参考になる部分があると思っています。

1-3. 周りに税理士試験のことについて質問できる人がいなかった

特に事業会社の経理の方はそうかもしれませんが、税理士試験に挑戦している(する)ということは若干言いにくいのかな?と思っています。

これが会計事務所(税理士法人)であれば、試験合格のモデルケースもたくさんいるのでそんなことはないと思います。

身近に話を聞ける人(簿財合格した人)がいなかったので、こんなnoteがあれば役立つのでは?と思い書いています。

もちろん簿財に合格した人は身の回りにいたのですが、自分からはなんか訊けなかったという話です。

なので、これを見ている方も周りに相談できる方がいる場合はその方を頼るのが良いのかなと思っています。

私は直接話を聞くよりも、体験談という形で受験の詳細を読みたいという思いが強かったです。(当時も資格学校などには体験談はたくさんあったとは思います)

この記事では過去の自分に伝えるという視点で書いています。

ご質問があれば有料で受け付けており、Q&A部分は適宜追記予定です。(Googleフォームに気付いたタイミングで回答します)

ちなみに万が一この記事を削除したとしても、記事そのものは購入した方に限り閲覧が可能です。

https://www.help-note.com/hc/ja/articles/360011270754

とあるYouTuberの方が仰っていたのは、「資格勉強は合格した人に話を聞くのが良い」ということです。(できれば複数名のケースを知る)

これは確かに!とYouTubeを見ながら画面の前で思わず言いたくなる話で、合格した人の戦略を真似して自分なりに方法論を確立するのが成功の近道なのは間違いないです。

YouTubeのゲーム実況やプレイ動画を見ると、同じゲームをプレイしていてもこんな攻略方法があるんだという驚きがあったりすると思います。

つくづく別の人の視点や考え方を知ることが重要だなと考えさせられます。

ただし、このnoteでは簿財合格のための画期的な方法やテクニックを紹介する意図はありません。

勉強方法はスタディングの教材に頼ればいいからです。

ただそれ以外の部分(心構えや考え方)について過去の自分に伝えたいなぁと思うことを書いています。

1-4. 事業会社の経理には財務諸表論が特にオススメ

簿財は理論部分を除くと仕訳のゲームと考えると良いかもしれません。

財務諸表論の表示の部分や会計原則は実は経理や財務の実務に活きるなぁと感じました。

自分の場合は、最初の会社が上場企業の経理で短信や有価証券報告書など開示の部分にも関わっていました。

しかし、日々の業務に付いていくのが精一杯だったので、自己研鑽としての会計の勉強はしていませんでした。

重要性の原則などの言葉は知っていたものの、体系的に学んだ訳ではないため、今思うともったいなかったなぁと思います。

繰延税金資産などもExcelのここで計算した数値を決算仕訳にすればいいという程度の理解だったので、もしロジックを知って実務に望めたなら最強だったと思います。

実は当時の上司(課長)から税理士試験の科目受けたら?とも言われていました。

ただ、「その時はとりあえず2級取ってから考えます」という感じで、簿財を受けることはありませんでした。

税理士試験の基本は8月の上旬に開催なので、月次決算と被るから当時は休みが取れたかは微妙ですが、今なら休ませてくれる気もします。

最初の会社に入社してから10年後に税理士試験の勉強を始めるというのも不思議な話です。

ということで、上場企業や上場企業の子会社で経理に関わっているという方には特に財務諸表論が勉強になるという話でした。

逆に言うと、小規模や中規模の顧客が多い会計事務所で働く場合は財務諸表論の内容がピッタリではない可能性もあります。

1-5. なんでスタディングにした?

なぜスタディングを選んだの?と聞かれると値段と通学ではないという部分です。

スタディングの存在は事前に知っていたということはなかったのですが、簿財2科目で約7.5万円という設定が安いと思ったので選びました。(今だと7.2万円、値段はより安くなっていることもあるかも)

なお、この記事は「スタディングが絶対にオススメ!」というスタンスではありません。

TACや大原、ネットスクール(アガルート)、クレアール、LECなどご自身に合うものを探して貰えればと思います。

スタディングにしようか迷っているのであれば、他の選択肢も検討し、迷いのない状態で進めるのが一番だと思います。

これは自分の大学浪人の経験からも思うことで、どの予備校も必死に教材を作っているので、どの予備校だから絶対〇〇ということはないです。

TACや大原が大手予備校とすると、スタディングは中堅予備校みたいなポジションだと認識しています。

つまり、大手ほど料金が高くはないが、合格者の数は大手と比較すると少ないイメージです。

自分はスタディングの教材のみで学習を進め、他社の模試も一切受けませんでした。

1-6. 模試について

模試については少なくとも会計科目(簿財)では受けないでもOKかなと思います。

模試を受けるとするとしっかりと復習をすることがより大事だと思います。

大学浪人の経験から話すと、2年目(≒浪人生)の6月などは良い判定が高く出やすいです。

その後7月になれば初学者(1年目の方)でポイントを抑えた方がどんどん成長します。

そう考えると、完成度は個々人によって異なるし、1回きりの模試では出ていない論点もあるため正確な実力を図るのは難しいでしょう。

そもそも模試を受けない勢もいるため、模試の結果に一喜一憂する意味は薄くなりそうです。

1-7. スタディングには合格祝い金あり

ちなみにスタディングでは合格祝い金も出る仕組みになっていて、簿財合格なら2万円をキャッシュバックしてくれます。(他の学校でも近い仕組みはありそう)

運営元のKIYOラーニング株式会社に12月に合格を報告して、1月に振込みたいなイメージです。(合格通知を写真で送付)

ちなみにKIYOラーニング社は上場していて、23年12月期の決算では売上高38億円、当期純利益1.1億円の規模です。

同じく上場企業なのはTACです。

こちらは24年3月期の売上高190億円、当期純利益は2.2億円の赤字です。

取り扱い講座も違うという前提での単純な比較だと、KIYOラーニングの売上はTACの5分の1ということになります。

祝い金を差し引くと実質だと5.5万円で受講できるという計算になります。(もっと安い場合もある)

その他に問題の印刷代が必要な方が多そうです。

なお紙の冊子を希望する場合は別途お金が必要となります。

改めて見ると、冊子版のオプションが簿財で3万円なので、こっちを頼んでも良かったかもと思いました。(自分はコンビニで都度印刷していた)

なお合格通知プラス合格者の声として文章を少し書けば、お祝い金が貰えるという仕組みになっています。

なお、ざっくりの簿財のトータルの勉強時間は1,000時間で、まぁそれくらいかなという水準でした。(参考記録みたいなもの)

1-9. 注意点

少しだけ注意点を記載します。

・内容の加筆修正を行うことがあります。

・日商簿記2級の合格者をイメージしています。

・これを読めば合格するといった内容ではなく、あくまでも体験談としてご活用下さい。

・内容をチューニングして、自分に合う方法を模索することが重要です。(自分も日々自分の体でこうすれば良いかもという実験をしています)

・もしかすると「当たり前じゃん」という内容も多いかもしれませんが、過去の自分の感じたことをとにかく書いています。

・ご購入頂いた方からのご質問を受け付けていますが、ご回答は遅れる場合がございます。(記事の有料部分に追記します)

・下記のようなご質問には回答が出来ませんことをご了承下さい。

例:〇〇の問題の解説の意味が分からないなど、会計処理そのものに関するご質問

2.準備や事前に抑えたいこと

2-1. どんなアイテムを用意する?(準備編)

・ボールペン

青のボールペンは使っていなかったので購入

黒より見やすく、問題に書き込む時にも分かりやすい

問題用紙には蛍光ペンでマーキングするやり方もある(自分は青のボールペンのみを使用で蛍光ペンではしなかった)

・フリクションボールペン

後から気付いたこれがあれば何度も印刷が不要かもというアイテム

デメリットも一応あり(後述)

・レポート用紙

これにガンガン問題を解いていく

レポート用紙を消費するだけ、自信になる

個人的には表紙の部分をこんな感じで切るとより使いやすい

こんな感じでオレンジの表紙を切っていた

50枚セットなので、下敷きなしで使うと残り枚数が少ないとちょうどいい書き感になり楽しかった(税法の勉強でも同様)

・電卓

電卓は日商簿記で使ったものでもOK(00と000というボタンは好み、どっちも付いてるタイプもある)

・無線イヤホン

イヤホンも理論をどこでも聞けるように用意(お風呂や、電車、散歩などでも使える)

スマホに音声ファイルをダウンロードして利用

特に財表では音声で聞いて学習するのが良いように感じた

・あずきのチカラ

目の疲れに効くアイテム

レンジでチンして目を暖めることで疲労が取れる

・修正テープ

買ったけどあまり使わなかった、持っておくとより安心

・タイマー

音が鳴るタイプなので本試験では使えない(こっちはカウントダウンしかできない)

・カウントアップタイマー

これの方が本番でも使いやすそう(カウントアップできて、音無しの設定も可)

サイズ感も電卓の四分の一くらいの小ささでちょうどいい

試験会場には時計も持ち込むし、タイマーもどっちも持っていくという人もいる

・ホッチキス

日商簿記の時から、なぜかホッチキスだけ買い替えた

紙を印刷して解く場合には必須のアイテム

・クリアファイル

手元に一定数なければクリアファイルも整理のために必要かも

・付箋

あればより便利というアイテムが付箋

頻度はかなり少なめだった

少しだけマインドの部分で本を紹介(参考程度)

・DIE WITH ZERO 人生が豊かになりすぎる究極のルール

人生観に影響を与えた本は?と言われるとこの本が浮かぶ

・嫌われる勇気

こちらもド定番の本

今更というタイミングで読んだが参考になった

・数値化の鬼――「仕事ができる人」に共通する、たった1つの思考法

識学という上場企業の社長の方が書いた本

ロジックがスッと入ってくるという方も多そう(会計というルールに従って処理する経理に関わる方はなおさら)

後は個別には紹介しないものの、睡眠の質を改善するサプリや入浴剤などを購入(この辺りは複数あり、確実に効果があったかが判断できないため割愛)

2-2. 簿財のそれぞれの特徴

改めて書くまでもないかもしれませんが、簿財の特徴を記載します。

どちらも「その仕訳によって何が変わるのか?」をイメージするのが重要だと思います。

大きく2パターンで、仕訳を入れ忘れているから「追加」、仕訳が書いてあってそれが間違っているから「修正」するパターン

修正項目はPLの組替え、BSの組替え、PL/BSどちらも変わるの3つ

例①:PLの組替え

営業費用に入れるべきものが販管費に入っている場合など、PLのトータルは変わらないパターン(PLの利益が変化しないので利益剰余金も動かずBSも動かないので楽)

例②:BSの組替え

流動負債に固定負債に入れるべき借入金が含まれている

BSの項目合計は変わるが、総資産などのトータルは変化しないのでこちらも楽

例③:PL/BSどちらも変わる

新株予約権が失効

BS項目の新株予約権が減少し、PL項目の新株予約権戻入益(特別利益)が発生

この場合はPLの当期純利益が変動するので利益剰余金にも影響がある

日商簿記でもお馴染みで、簿財の総合問題では残高試算表が与えられるので、そこにプラマイしていく

この仕訳を入れると結果何が動くのか?を意識すると全然違う気がする(分かっている方からすると当たり前かもだが)

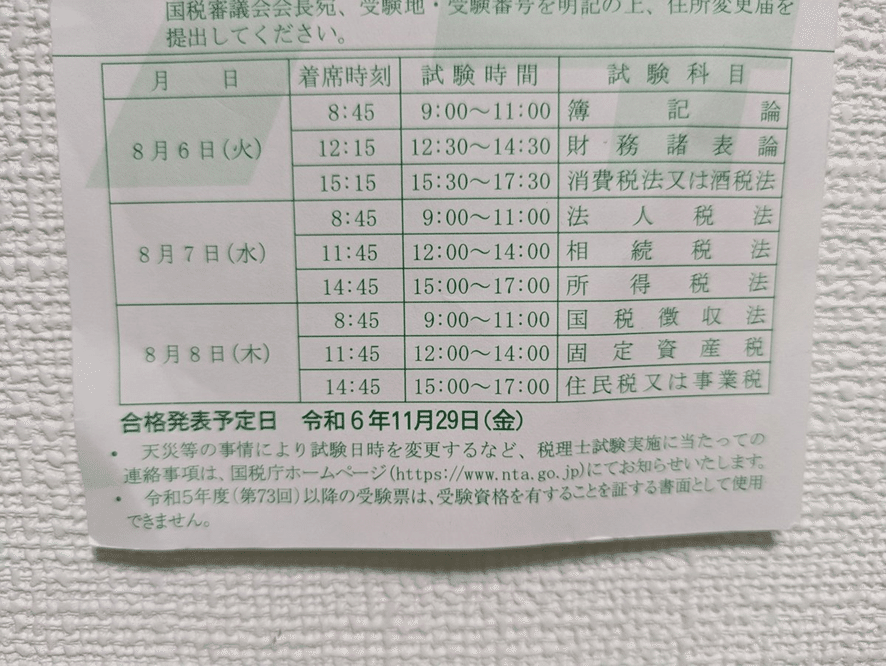

簿記論:9時から開始の試験で計算がメイン

財務諸表論よりも計算が複雑になっているので、簿記論レベルの問題が解ければ十分

簿財を同時に勉強することで効率の良い進め方になると言える(簿記論でしか扱わない細かい部分もある)

財務諸表論:こちらは12時30分からのスタート

簿財同時に受ける方が多いからか、簿記論が11時に終了し、1時間半の時間が空いている

ちなみに財務諸表論が14時30分まで、その次の消費税法(酒税)は15時30分と他の科目は1時間のインターバルとなる(着席時間考えると通常45分のインターバル)

受験者人数が多いのは簿財以外だと、簿財+消費税、法人+相続くらいの感覚

連続して受験する経験というのは簿財以外のケースは少ない?

財務諸表論は理論と計算が半々なので、理論対策が必要となる

税法の科目とは異なり、作文でOKなので心理的なハードルは低いはず

例えば、消費税では課税資産の譲渡等という言葉が出てきて、この言葉の意義を述べよという問題なら、条文に沿って正確に一字一句書く必要がある

財務諸表論では異なり「自己株式は貸借対照表の純資産の部において株主資本の控除項目として表示する」、この理由は?

上記のように問いがあるなら、会社財産の払い戻しの性格があるなど抑えるべきキーワードはあるものの、正解が一字一句同じでなくてもOK

スタディングの理論暗記ツールの表現をしっかり押さえれば、完全にその通りでなくても問題はないはず

ちなみに73回の試験では捨て問という答えが書けなくても合否に大きな影響はないものと言えるものも出題された(全員にとって捨て問が同じとは限らない)

計算では簿記論と異なる部分として表示がある

例えば貸倒引当金繰入はPL上の販管費、営業外費用、特別損失と3つに渡る可能性がある

財務諸表論なら3つに分けることが求められるが、簿記論では一括でいいというイメージ

他にも借入金を短期と長期で分けるなど、慣れにより対応できる部分が多く、この辺りは事業会社の経理の実務で活きることもある(上場企業やその子会社の経理担当の場合は特に)

簿財共に総合問題というPL/BSを完成させる問題が出るので、その形式に慣れることが大事

総合問題とは言うものの、個別の論点の集合なので「どの論点をなぜ間違えたのか?」を抑えることが出来れば自然と点数は伸びていくはず

特に簿記論では解くべき問題量が多いため、取捨選択も求められる

やはりみんなが解けるような基本的なレベルの問題をしっかり解くのが基本的な方針

2-3. 経理実務との関連

経理や会計の実務との関連についても書いていきます。

端的に言うと実務との関連に期待し過ぎないとなります。

例えば事業会社で働いていて、為替予約の処理を担当している方もいるでしょう。

ただ簿財では為替予約には原則と例外(ヘッジ会計)があったりします。(※ヘッジ会計も二分化される)

つまり、自分の会社でやっている処理以外にも問題が出るということです。

問題によってはどの処理の方法の解答を求められているのか?を判断するパターンもあります。

実務でやっていることが活きるのは間違いないですが、試験に合わせて実務ができるわけではないということです。

こう考えると実務にリンクしているのが理想ですが、試験対策に100点の働く場所を見つけるのは難しいので、あくまでも理想というイメージです。

自分も大学時代に日商簿記を勉強して仕訳という言葉のイメージができませんでしたが、簿財型の経理実務が完璧にできる会社はないと思うのが良いです。

大学生の方で簿財に挑戦する方も多いはずで、簿財の試験対策と経理実務には若干の相違があると思っておくのが良いです。

現在では会計ソフトによって経理処理の手間が削減されている側面もあります。

ChatGPTによっても経理の実務は変化していくでしょう。(それでも税理士という仕事はなくならないと信じています)

簿財ではありませんが相続税であれば、会計事務所で相続を扱わないという事務所もあるので、相続をやりたいなら転職も検討する必要もあると思います。

法人税や所得税もどちらに力を入れているかは会計事務所によっても異なります。(クライアントに法人が多いか、個人が多いか)

アルバイトの場合も含め、面接で確認しておくのがベターだと思います。

税理士登録には実務経験が必要となるので、なんとなくのイメージを持っておくぐらいで良いでしょう。

3.実際にやった学習

3-1. スタディングの内容

ここから実際の学習などを書いていきます。

内容は下記にも記載があるので、こちらの方が分かりやすいです。

動画での講義は簿財合計で240時間ほどのよう、つまり、500時間くらいは計算に費やすようなイメージかも(理論は100~300時間くらい?)

流れ

1.各論点の動画講義

2.スマート問題集(○×クイズ)

3.トレーニング(※繰り返し解く部分)

4.テーマ別演習(※繰り返し解く部分)

5.実力テスト(※繰り返し解く部分)

6.直前対策講座(※繰り返し解く部分)

理論については理論暗記ツールというものがある

こちらは赤字で重要な部分が記載されていて、穴埋めで回答できるようなイメージ(赤シートで隠して回答する本と同じ)

その音声版があるので、こちらを繰り返し聞くことでまずは馴染みを作るのが重要

例えば、講義の授業で学んでから継続性の原則など大事な法則を耳で聞くと、記憶に定着しやすいはず

なお、直前対策としては24年か25年受験用からセレクト過去問集として簿記論9回が追加されたよう(自分が学んだ23年用にはなかった記憶)

自分の場合は、直前講座の財務諸表論では合格ラインを超えたのが5~6回(理論の部分は除きカウント)

簿記論では2~3回ぐらいのイメージだった

簿財を同時に勉強するとこのように、簿記論の細かい計算力が課題になることが多そう

そこでセレクト過去問集が出来たという背景もありそうで、これは良いアップデートと言えそう

3-2. スタディングで特に役立ったこと

一番は問題のダウンロードが出来るので、別途フォルダやスプレッドシートを用い、苦手分野を可視化できることです。(メモ機能もあるのでスタディングでも完結できるはず)

最初に動画を見て、トレーニングの問題を解けばその時点では普通は解答が可能です。

しかし、1ヶ月後にもう一度解いてみると覚えていないとか、解法を間違うこともあるでしょう。

簿財に限らず、とにかく重要なのは苦手分野を増やさないことで、ほとんどの受験生が解ける問題を抑えるのが重要です。

よく問題は3回解けとも言われますが、トレーニングレベルの問題(基礎問)は確実に解答できるよう準備したいので、3回以上解答する問題もあるでしょう。

苦手分野があるというのは仕方がないと思うので、まずは基礎問を確実にしましょう。

自分も総合問題の売上原価の部分、特殊商品売買、企業結合などが不得意でした。

苦手だと認識するのはトレーニングを何回か解けばわかるはずなので、苦手分野は基礎を大事にするという心構えが必要だと思います。

試験当日は割り切るしかないので、「準備を全部やったから出来るところで点を取る!」と思うのが良いです。

3-3. 実際の分類方法

自分は計算問題をABCと分類していました。

Cは解けなかった問題で、解けるようになったらBに昇格

Bの問題は3回(期間を空けて)解いて、3回連続正解したらAに昇格

Aは解ける問題で、B→Aと動いたものは最初からAのものと比べ復習回数を増やすとしていました。

チャプター(全5回)、タイトル、コメント、目標時間などを書き、OがOKの印として運用していました。

これで全部の論点をAにするのを目標で進める形です。

財務諸表論の理論では理論暗記ツールも利用したのですが、理論記述練習がより役に立ったと思いました。

理論記述練習は、例えば減価償却の意義とタイトルがあって解答用紙として2行の空白が与えられているというものです。

2行分あるってことは…というように予想できる部分もあるのですが、このタイトルを見て答えを書く練習です。

全部書くのは大変なので、答えを暗唱できるかでチェックします。

実際に書く練習も時にはするようにしていました。(稀に書けない漢字も出てくる可能性もあるので)

3-4. リリーススケジュール

一点抑えておきたいのは内容のリリーススケジュールです。

講座を購入しても全部の内容がその時点で公開されるわけではありません。

最初から公開されている部分に加え、少しずつ公開範囲が広がります。(スタディングのページによると上旬、中旬、下旬にタイミングがあるが、公開がないタイミングもあるっぽい)

最終の講義動画は4月の上旬が予定となっています。

つまり、先にどんな項目があるのかをザッと見ておきたいという方にとっては少しだけ消化不良とも言えるかもしれません。(※項目名だけなら見えるが内容は分からない)

直前講座のリリースは4月下旬となっており、全9回の直前講座も少しずつ公開範囲が広がる形です。

全9回の最終の8回と9回が7月の上旬のリリースとなっています。

公開範囲まで学習が終われば、今までの復習をしておけば良いというのは理解しておくべき部分だと思います。

結局は復習(問題を解いて定着させる)が全てなので、実際に紙に解く時間がなければ頭の中で仕訳をイメージして、これがこうなって結果〇〇になるというやり方もあるはずです。

3-5. 勉強のスケジュール

より重要なのは直前の期間と言えそうです。(スタディングではリリーススケジュールもあるため)

従って、試験前の3ヶ月の5月、6月、7月に時間を作るのが理想です。

自分の場合は前年の6月から勉強を開始しましたが、年内の学習にはあまり明確な記憶がありません。

年明けの1月から徐々にエンジンがかかってきたような感じです。

やはり総合問題を解かないと本番のイメージがわかないというのはあります。(後半の実力テストなど)

簿財の学習範囲は広いので動画でポチポチ進めることができるのは良いです。

毎日少しずつでも継続し続けるのがポイントと言えそうです。

税理士試験はマラソンと思って、少しずつ積み上げていきましょう。

実力テストなどの総合問題で解けない分野はトレーニングに戻って復習していました。

そして1月など途中からスタディングを開始する場合でも、演習の時間さえ確保出来れば十分合格を狙えると思います。

webで学習が完結するメリットは、スタートが遅くても可能性はあるというところです。(税理士試験の申し込みの締め切り日≒5月の上旬がリミット)

4.勉強時間など

4-1. 資格学校の良し悪し

資格学校の力はどう判断すべきかも考えてみます。

資格学校のポテンシャルは運営会社×講師の掛け算で算出されると思います。

前者は運営会社(法人)のノウハウの蓄積です。

TACや大原は昔から税理士試験について対策をしているので、ノウハウがあると言えます。

後者はそのままの意味で講師の教えるスキルとなります。

こう考えると、大原はやや特殊で講師によって色が出にくいという特色があるようです。

つまり、カリキュラムが一定で大原の講師はあくまでも学校法人大原学園の職員なので、講師による違いが生じにくいというものです。

一方でTACやスタディングは講師による振れ幅があることになり、有名講師を外部から招集することにより、良い授業を提供できるということです。

スタディングの簿財の先生も、長く他の予備校で簿財を教えていたようで、2015年からスタディングに加わっています。(スタディングの相続税と法人税の講師も別の学校からの移籍のようです)

そして簿財の講師である中村先生の説明はわかりやすかったです。

小話(日本の会計基準と欧米の違い等)も面白かったです。

簿財に関しては受験者数も多いため、講師の差が出にくい側面はあるのかなと思います。

さらに中堅学校の場合、簿財の合格者を一定増やさないと、税法の科目にまで手が回らない可能性はありそうです。

例えばスタディングの開講講座は簿財+法人税、相続税、消費税、国税徴収法のみになっています。(所得税や酒税法ほかはスタディングでは学習ができない)

つまり、受験者数が多い科目をまずは優先するのが中堅学校の立ち回りということでしょう。

4-2. 実際の勉強時間

スタディング上の簿財の勉強時間は約910時間でした。

ただし、これよりも多い気はしています。

動画については再生時間を持ってカウントされるのですが、問題を解く場合は正確にカウントされていない気がします。(直前対策などで2時間問題を解く時などスタディングのページは開かない)

ざっくり100時間くらいは問題を解く時間として使っていたとすると、1,000時間となり標準的な時間になりそうです。

勉強時間はあくまでも目安であり、問題が解けるまでやるなど内容ベースで考える方が良さそうです。

例えば、「動画を見ている時間は集中しているかどうか?」というのもあり、動画を見ることでなんとなく勉強した気になってしまう要素もあると言えそうです。

なお、一回見た講義の動画を見直すことはほぼありませんでした。

動画の内容はわかりやすくまとまっており、パワポで作ったと思われる資料を講師が解説するというスタイルです。

簿財以外にも消費税法、法人税法、相続税法とスタディングの講座を受けて感じたのは科目、講師により内容がかなり変わるということです。

ちなみに動画は2倍速で見ていました。

スタディングの動画プレイヤーには1.25倍、1.5倍、1.75倍、2倍、2.5倍、3倍の速度に変えることができます。(0.5倍と0.75倍もあり)

自分はVideo Speed ControllerというChromeの拡張機能を使っていました。

これだと0.1倍までできるので、2倍じゃ遅いけど2.5倍は早いという時に2.2倍など調整が可能です。

スタディングの講義動画は最初のオープニングと講師紹介で20秒くらい使っている気がするので、最初は30秒飛ばして見るぐらいでもOKです。

積み重ねというのはすごいもので、30秒×320本=9,600秒(160分)となります。

スキップが必要な部分は見ないと分からないので、この辺は早くすればいいやという部分だけ再生速度を早くすれば時短になります。

こういったロスと思われる時間を勉強時間に含めるなら、仮の勉強時間はどんどん増えてしまうでしょう。

結局は「本当に必要と思われる1秒1秒の積み重ね」が大事だと思っています。

特に働きながら合格を目指している方はとにかく時間を確保することが重要だと思います。

通勤時間を減らすために引っ越しを検討するのも、特に一人暮らしの方なら有用だと思います。

スタディングは電車内でも使えるものですが、電車よりも自室で勉強する方が集中力は上がるはずです。

4-3. スタディングだけを信じて大丈夫なのか?(対策として)

前段にも書いた通り、他の学習予備校(TAC/大原ほか)の教材を勉強したか?というとNOです。

前提としてスタディングの教材の内容を押さえることを最優先しましょう。

演習量に関して、簿記論がどうかな?と思っていましたが、セレクト過去問集が追加されて万全に近いと思います。

7月上旬に全ての講座が公開されるので、その時点でもう完璧という方がいれば、他の予備校の問題集に手を出しても良いというぐらいで、基本は不要(スタディングの問題を完璧に近づけることを目指すべき)だと思います。

スタディングの問題の難易度はやや易しいという意見もあるようで、この辺りはTACの本などは簿財では使っていないのでなんとも言えません。

少なくとも消費税ではスタディングよりもTACの応用問題集の方が難しかったです。

税理士試験の特性を考えると、苦手な分野を作らずに広く学習するのがより重要なのでスタディングのカリキュラム重視が良いと思います。(他の問題集を使うならテーマに特化したものという一部だけやるイメージ)

スタディングを完璧に近い状態にすれば、基本的に合格ラインに乗るというのが結論です。

そして当日のコンディションを100%に近づける努力をすれば、良い結果が待っていると思います。

模試を受けても自分の実力が完全に反映されることはないので、模試でA判定でも本番ではまた話が変わることになります。

完璧な予想問題はないですし、本試験も年による難易度の差や合格率のブレもあります。

あくまでも勝手な予想として、スタディングの教材を完璧に近い状態にすれば簿財どちらかは受かる可能性が高いのではないかと思っています。(もしも1年目にダメだったとしても2年目には受かる)

4-4. 完全独学は可能か?

そもそもスタディングではなく、資格学校に通わずに問題集などの本のみで合格は可能なのでしょうか?

結論、もちろん可能だと思います。

スタディングの内容そのものが、web動画や問題集タイプなので、通学タイプとは違いがあると言えます。

一定の勉強量を保持するためのスケジュールの管理としてスタディングは有用だと思います。(新しくコンテンツが公開されるまでにリリース済みの部分をこなしていく)

ただ税法については完全独学は難しいのかなとは思っています。

4-5. 追加でかかる費用は?

冊子版オプションを頼まないとすると、コンビニでの印刷にお金がかかります。

例えば、総合問題は問題用紙と解答用紙を印刷して解いていました。

ざっくり問題と解答用紙で10枚ずつあると考えると、1回につき20枚の印刷なのでセブンイレブンだと20円×20枚=400円

直前対策は9回で、実力テストが5回、テーマ別演習が10回、簿財でそれぞれあるので、400円×24回×2セット=19,200円必要です。

自分はフリクションボールペンの存在を最近知ったので、何でも印刷していてかなりお金がかかった記憶があります。

フリクションなら解答した後で問題と答案用紙を消すことが可能なので、1回の印刷で済みそうです。

フリクションのデメリットは

・ドライヤーで乾かすのが意外とメンドイ

・普通のタイプのボールペンと書いている感覚は異なる(普通のタイプの方が軽く書ける)

・問題はバサッとゴミ箱に放り込むという楽しみがなくなる

ぐらいかなと思います。(自分も今だったら1回だけ印刷してフリクションボールペンで解答や問題への書き込みをします)

ちなみに基礎問なら問題の画面を見ながら、レポート用紙に解答することが可能な問題もあります。

iPadなどを活用すれば、そもそも印刷しなくて良いという面もありそうです。

ただし、実際に問題用紙などに文字を書くことも必要なのは間違いなさそうです。

その他に模試や本を購入するならその費用も乗っかるということになります。(筆記具などのアイテムの費用もある)

4-6. 資格勉強における最重要項目

ここでは資格勉強で何を考えるべきか?という話を書きます。

それは優先順位付けです。

皆さんの優先順位の1位に簿財合格があるはずです。

それにはまずは何が何でも税理士になる!という気持ちが重要で、その気持ちが弱いなら途中で勉強が続かなくなる可能性があります。

目標の達成をするために「やらないことを決める」必要があります。

やらないことを決める際には、「やるべきこと」を決めさえすればそれ以外はやらないことになります。

例えば、計算についてはスタディングのトレーニング・テーマ別演習は完璧にして、実力テストや直前講座の問題は再度解き直しした時に1ミスだけ認めるでもいいでしょう。

自分も何度も解き直ししても売上原価が合わないなんてことがありました。

完璧を目指すのは事実ですが、100点でなければダメというわけではないと思います。

そのためにできることは何でもやるというスタンスが優先順位に現れるはずです。

つまり、YouTubeで動画をダラダラ見てしまうことはやるべきこと以外のことになるので、仕組みで阻止する必要があります。

ここで大事なのは「気持ちに頼らない」ということです。

スマホならアプリそのものをアンインストールする、PCならブックマークから削除するなど仕組みで対応しましょう。

人間は快楽に弱い存在です。

YouTubeの画面を開けば、面白そうな動画・コンテンツがたくさんあります。(他のXやInstagramなどSNS含む)

一度クリックすると、そこからたくさんの情報が流れ込んできます。

例えば、YouTubeで簿財のことについて調べようと最初は思っていても、気づけばスポーツのハイライトを見ているなんてこともあります。

対策は物理的にできないようにするだけです。(強い気持ちだけでコンテンツを無視できないようにSNSは設計されているので、SNSの開発者と戦うのはやめましょう)

さらに資格勉強に必要なのは当日のコンディションです。

9時からの簿記論で2時間、12時半からの財務諸表論で2時間、それぞれ100%の力が出せるように準備が必要です。

そのコンディションの調整を1年かけて自分の体で試す必要があります。

例えば、コーヒーを飲んで集中力が上がるならそれに頼るのもありでしょう。

自分の場合はコーヒーを飲むとトイレが近くなるので、2時間の答練前には飲むことはしませんでした。(普段は朝コーヒーを飲んでから勉強していた)

集中力を持って勉強できる時間帯もあるはずです。

朝に集中してやる方が向いている方が多いと思われます。

夜は理論をやる時間にもってこいで、夜見た理論を翌朝に確認することで効果があります。

どこまで行っても予習・講義授業(問題演習)・復習の繰り返しです。

直前期は予習のフェーズがなくなり、演習・復習を実行することになります。

その中で自分が集中できるのはどんな環境なのか?はイメージしておくが大事です。

4-7. 受験に挑む際に、見直したこと(やめたこと)

総じてコンディションを良い状態にすることを目指し、出来る範囲で睡眠や食にこだわっていました。

・お酒

別に税理士試験に挑むからというわけではないのですが、お酒を飲むことをやめました。

飲み会ではジンジャーエールやコーラ、ウーロン茶などを飲みます。(行く回数も減った)

30歳を超えるとコンディションの調整が非常に重要です。

明日が試験だとして前日にお酒を飲むか?というと間違いなく飲まないので、試験日まで禁酒するのもアリかなと思います。(どうしても飲みたい人は禁酒期間を1週間にするなど調整すればOK)

やめてみて思うのは、自分はお酒が好きではなく、飲み会の雰囲気が好きということです。

お酒を飲むと余計なことを言ってしまう可能性もあり、自分をコントロールできないタイプなのでやめることのメリットは大きかったです。

元々お酒は飲めるタイプでしたが、30歳を超えて二日酔いもするようになり、これもやめる要因です。

お酒を飲むと目覚めも悪くなり、抽象的に考えるとコンディション(睡眠の質にこだわる)のためと言えます。

・血糖値の急激な上昇(食事にこだわる)

30歳を過ぎて血糖値にも敏感になりました。

お昼ご飯に白米を食べると、血糖値スパイクで勉強にも支障が出てしまいます。

試験での集中力を保つために何が必要か?というのを考え、玄米、ポップコーン、オートミールなどとにかく実験しました。

ポップコーンはレンジが必要なので試験当日には使えませんが、3つの中では一番良かったです。

財務諸表論はお昼からの試験になります。

本番を意識した昼食も事前にテストすべきです。

少し横道にそれる話で、何を食べようと考えるのも脳のメモリーを使うと言われているので、メニューの固定も有力な方法です。

朝ご飯も意図的に何も食べないようにすることで自分は集中力が上がりました。(16時間断食と呼ばれるやつ)

これも朝食にはプロテインなどたんぱく質が良いなどもあるので、自分で実験するしかない部分です。

・日傘を使い体力の消耗を減らす

試験日は真夏です。

一番大切な時期が暑い季節なので、注意が必要です。

コンディションのために朝の時間帯だとしても日傘を使うようにしました。

単純な暑さの対策に加え、日差しによる疲労感の増加を避ける目的です。

試験に集中するために移動時には基本日傘を使うようになりました。(5月~10月くらい)

自転車で移動する際にも帽子を被るようにするなど、大事な目標を設定すると試してみようと思うことが増えます。

もしも、効果を感じなければやめればいい話です。

日傘はユニクロの晴雨兼用のものです。(2,000円くらい)

5.試験前の心得

5-1. 試験前日にやること

試験前日にやることは事前に決めておきましょう。(1週間前など)

自分は総合問題を1つやって、後は理論を一通り眺める、基礎問で何回か間違えたものを解くぐらいでした。

前日になって焦る気持ちは少なかったように思います。

当日までに会場の下見も行い、道を確認しておきましょう。

当日は簿財の場合は朝イチの簿記論からのスタートなので、ちょっとした計算問題だけ解いて試験会場に向かうのが良いかなと思います。

万が一、電車が止まった場合はタクシーで向かう必要があることも頭に入れておく必要があります。

試験会場の近くに前泊するのも検討しても良いはずです。(試験会場ではキャリーケースの受験生の方もたまに見かける)

ここからについてはQ&Aや、書いていて誰もが見れるのはちょっと気になるような内容を含むので有料としています。

購入者の方が多くなった場合は値上げする可能性があります。

当日の手応えほかを記載しています。

ここから先は

¥ 1,500

頂いたサポートはより良い記事の作成のために使用いたします!経理や会計を身近にできればと思っています!