Photo by

mikaruma

有価証券報告書から考える会計処理ー資産除去債務、割引率ー

ちょろ助@経理の人です。

経理の方向けに情報発信して行きます。

資産除去債務の割引率について

はい。割引計算、みなさん大嫌いですね。

先日は、履行による減少の共有でしたが、関連してご参考までに。

資産除去債務の計上に際しては、割引計算が必要となります。

では、その割引率は何を使うのか・・・?

日高屋さんは、以下のように記載ありです。

(使い回しでごめんなさい。今回は、上のアンダーライン)

「国債の利回り」とありますね。

これは、

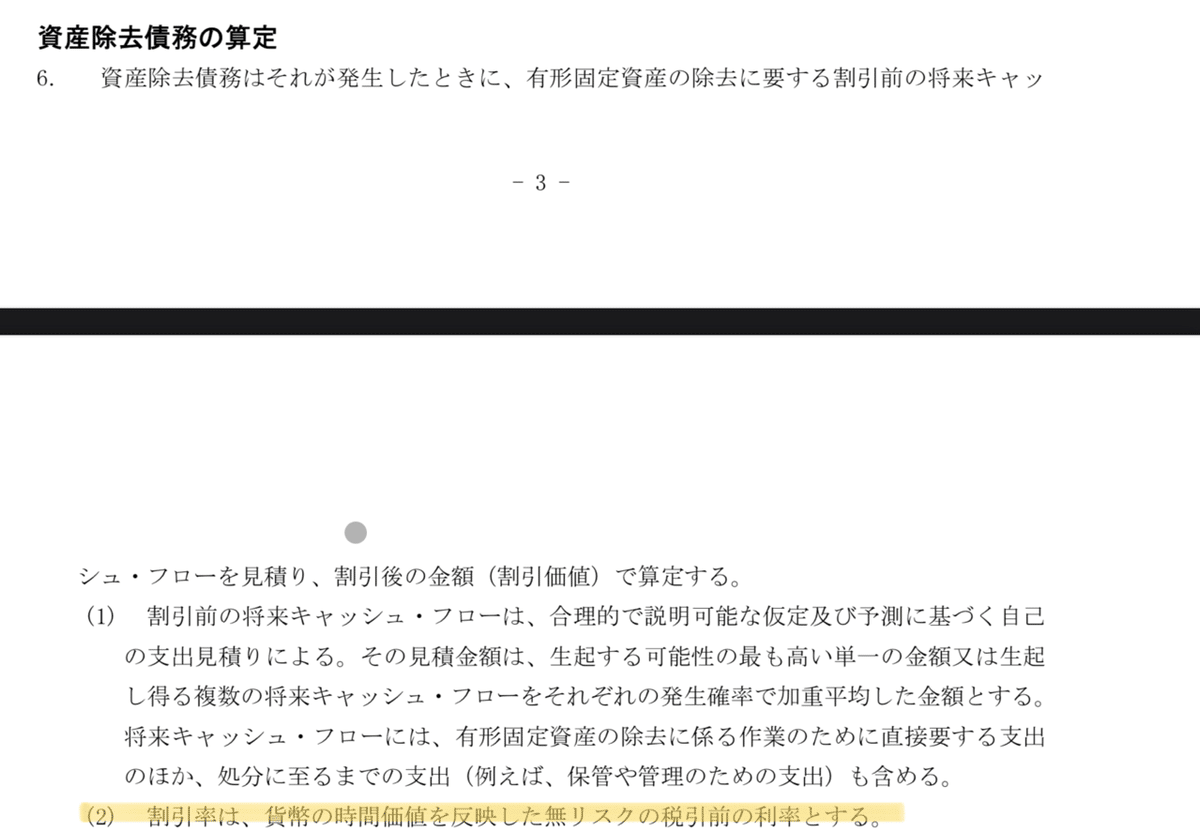

「資産除去債務に関する会計基準」第6(2)に

以下のように規定されているからですね。

無リスクの利率とは

話がぐるっっと戻ってきました。

これが国債の利率ですね。日高屋さんも国債で行っていますね。

少なくとも日本国内の事業については、以下のリンクの情報で

よろしいかと。

文句言われたら、監査人と話し合って決めてください。

財務省のホームページです。

オレンジのアンダーライン箇所をクリックするとCSVでダウンロードできます。

(もちろん無料)

1974年からの金利が見れるので、「低金利時代」への変遷を

何となく感じられます。笑

以上、実務的な資産除去債務の割引率のソースの共有でした。

この記事が気に入ったらサポートをしてみませんか?