現金を株式、不動産に変えて相続税を節税する方法がある?

こんにちは、税理士のサトウです。

私は相続・不動産を専門にしており、相続・不動産に関する税金情報を発信しております。

さて、本日は「現金を株式、不動産に変えて相続税を節税する方法がある?」というテーマを解説していきます。

ここでお話するのは、いわゆる不動産を購入した相続税対策や、不動産の法人化スキームとは異なります。

端的に言いますと、多額の現金を会社と不動産を使って無税で贈与出来てしまうスキームです。

■現金を株式、不動産に変えて相続税を節税する方法がある?

結論から申し上げます。基本的には次の4つを実行します。

〇会社を設立して不動産を購入する。

〇不動産の購入から3年後に株式を贈与する。

〇会社から不動産を買い取る。

〇会社を解散して現金を回収する。

実際に数字を使って解説します。

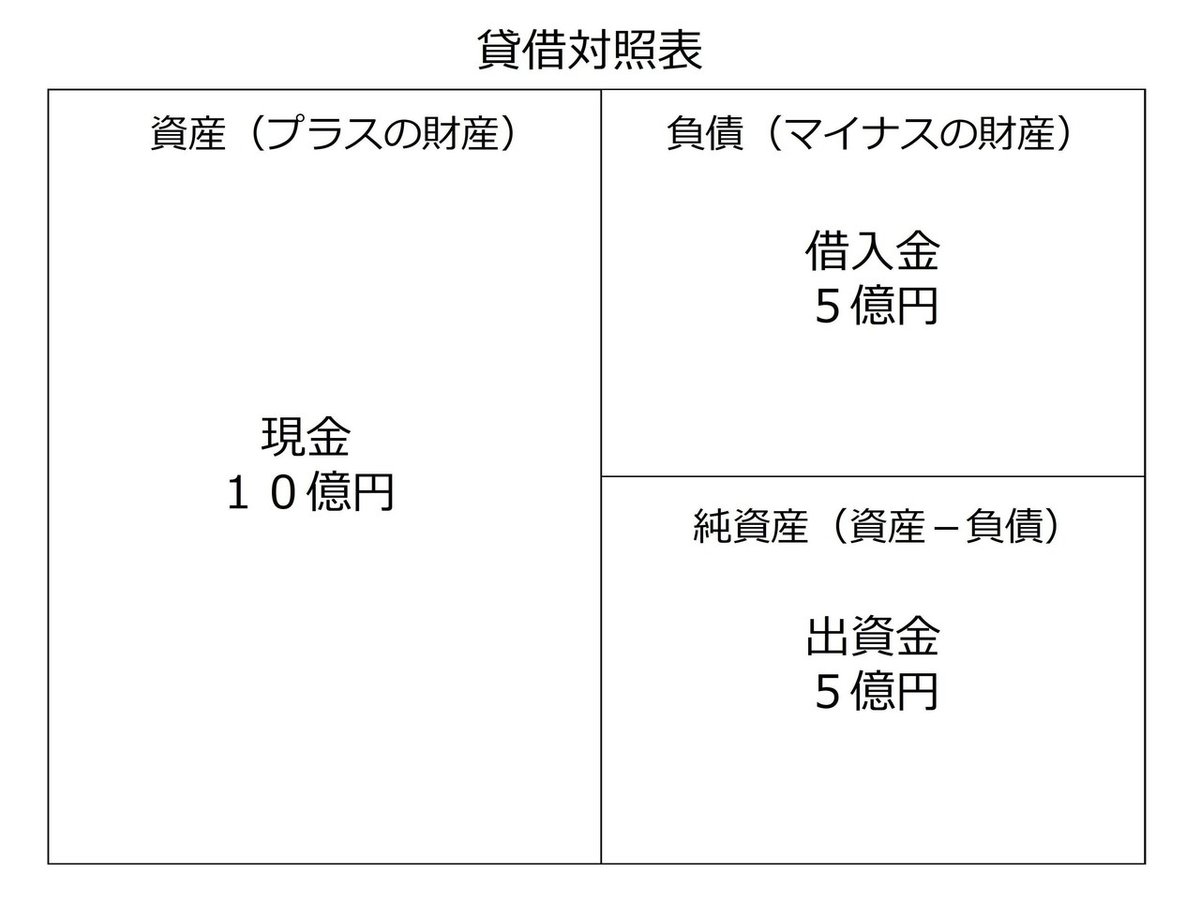

〇親が現金5億円を出資して会社を設立します。(株主は親のみ)

〇その会社には現金5億円のみで、他に財産・借入はありません。

この時点の会社の貸借対照表は次のとおりです。

〇会社は銀行から5億円の借入をします。

〇これで現金は合計10億円、借入金5億円の会社です。

〇会社は現金10億円で不動産を購入します。

不動産は時価(=購入価額)10億円です。

そして購入から3年の経過を待って、株式100%を子供に贈与します。

----------------------------------------------------------------------------

■なぜ3年経過を待つのか?

株式を贈与したら当然贈与税が課税されます。

その贈与税を算出するためには、株式の相続税評価の算出が必要です。

株式の評価方法にはいくつかありますが、原則は会社の「純資産価額」で評価します。

【純資産価額】

〇基本的には「資産-負債=純資産価額」で評価します。

〇会社の資産負債は「相続税評価」で計算します。

〇基本的には土地の相続税評価は路線価、建物の相続税評価は固定資産税評価で評価します。但し、土地・建物は、購入から3年間は「通常の取引価格(=時価10億円)」で評価され、3年経過後に通常の「相続税評価」になります。

〇借入金の相続税評価は同額の5億円で評価します。

だから、3年経過を待ってから贈与するのです。

仮にこの不動産が都心のタワーマンションだとすると、相続税評価は大体時価の3割ぐらいになりますから、10億円×30%=3億円の評価になります。すると株価計算上の貸借対照表は次のようになります。

上記のとおり純資産価額は▲2億円です。

純資産価額がマイナスということは、株式には財産的価値がないという意味です。つまり株式の相続税評価はゼロになります。

株式100%(=会社全体)を子供に贈与しても、贈与税はゼロです。

贈与税ゼロでこの会社を贈与できてしまうのです。

----------------------------------------------------------------------------

■親が会社の不動産を買い取ると

親が当初出資した現金5億円は評価額ゼロの株式となります。

そして贈与の結果、親の相続財産から消えて、相続税が安くなります。

ここまででも十分効果はありますが、(ある程度期間をおいてから)会社の不動産10億円を親個人が買い取ります。

〇買取り額は買取り時点の時価が原則です。

〇ここでは購入時から値下りなく、時価10億円のままと仮定します。

会社は売却価格10億円、単純化するために減価償却を無視すると帳簿価格も10億円、つまり売却益はゼロ(=法人税ゼロ)です。(消費税は別途検討が必要です。)

親は会社から不動産を10億円で取得します。

買取資金は自己資金でも銀行からの借入でもどちらでも構いませんが、ここでは銀行借入とします。

不動産の相続税評価は前述のとおり3億円です。(株式贈与時から変動がないとします。)

すると親の貸借対照表はこうなります。

親の相続税対策が更にできてしまいました。

----------------------------------------------------------------------------

■会社の現金を回収して完了

さて、買取り完了後の会社の貸借対照表を見てみましょう。

会社は現金で借入金を返済します。

これで子供が100%所有する現金5億円だけの会社の出来上がりです。

そして会社を解散清算して、子供は現金5億円の分配を受けて完了です。(分配額=出資金のため配当課税なし)

見事、子供に現金5億円を無税で贈与できました。

----------------------------------------------------------------------------

■最後に

時々金融機関などの相続コンサルタントから上記のような提案を受けたお客様から相談を受けることがありますが、流石にこのスキームは少しやり過ぎだと感じます。また、このスキームをお客様だけで判断されるのはかなり危険ですし、仮に実行される場合でも覚悟と経験が必要ですから、ご検討の方は必ず専門家にご相談下さい。

==================================

本日は以上になります。

最後までお読みいただきどうもありがとうございました。

参考になりましたら幸いです。

私の事務所は相続・不動産を専門にしており、お客様の9割以上が不動賃貸業です。不動産に関係する税金のこと、相続のことなど、お気軽にご相談下さい!

初回相談料は無料です!

【お問い合わせはこちらから】

■エクスプレス・タックス株式会社

■電話:03-3595-8221

■携帯:090-8254-0768

■メール:k-sato@expresstax.co.jp

■LINE@ID:@itb2106n

今後も皆様にとってためになる情報を発信していきます!noteの他、ツイッター、Facebook、instagramにも投稿しております。宜しければフォローいただけるとありがたいです!