会社を退職して個人事業を開業する人が自分で確定申告をする方法

前回投稿した記事では、会社を退職し開業をする人が最初の年に経験するであろうお金に関する話を書きました。今回は確定申告について書きます。個人事業をされている多くの方が税理士さんに依頼をして確定申告をされていますが、ここでは、自分で確定申告をする方法を書いていきます。

確定申告を税理士に依頼すべきなのか?

個人事業をされている方の多くは、税理士さんに確定申告の作業を依頼されています。依頼費用はかかりますが、申告やそのためのお金の管理に関わっている時間と手間を節約でき、間違いなく申告ができる安心感も得られます。確定申告作成のみを依頼することもできますが、帳簿の作成と確定申告を併せて依頼される方が多いようです。

事業の規模が大きくなり、お金の出入りが頻繁になった場合は、間違いなく、税理士に依頼する方が良いでしょう。ただ、事業を始めたばかりでお金の出入りもそれほど多くない場合は、自分でやってみる方が良いと思います。依頼費用が節約できるというメリットもありますが、一度自分でやってみて会計や税についての根本的な知識や感覚を得ておくことに大きな意味のあると思います。やはり何事もやってみないと身につかないので。

と言うことで、自分で確定申告をするわけですが、会社員の場合、確定申告をやった経験がある人は多くはなく、経験があったとしてもぼんやりとしか理解していないのではないか思います。そもそも確定申告とは何で、何をどうやって申告するのかから書いていきたいと思います。

確定申告とは

確定申告とは、1月1日から12月31日までの1年間の所得と、所得に対する所得税を計算し精算する手続きのことです。会社を退職し、個人事業を開業した人は会社員の時の給与所得、事業による所得、他にも所得があればそれも併せて翌年の2/16~3/15の間に確定申告を行い、所得税を納付します。提出が必要な書類は「確定申告書」「青色申告決算書(白色申告者は収支内訳書)」「消費税及び地方消費税の申告書(課税事業者の場合のみ)」です。

申告書を作って所轄の税務署に提出するのですが、e-Tax(国税電子申告)によってオンラインでも申告ができます。これから事業をするのであれば、最初からe-Taxでの申告をするのがおすすめです。書面での提出にはない、以下のメリットが得られます。

青色申告者の場合、控除額が10万円アップする 青色申告を行う者に適用される「青色申告特別控除」の額が55万円から65万円にアップする

添付が必要な書類を省略できる 社会保険料控除証明書や医療費のレシートなど、紙で申告する場合は添付が必要な書類の提出を省略できる

還付されるのが早い 紙で申告の場合、申告から1ヶ月~1ヶ月半かかっていたものが3週間程度で還付されてきます。

オンライン申告を行う方法

電子申告の認証にはマンナンバーカードを使い、ログイン認証の際にICリーダかスマホでカードを読み取ります。持っていない方はマイナンバーカードの取得が必要です。また、e-Tax利用者識別番号の取得も必要で、これを事前に取得しておく必要があります。一度準備してしまえば、あとはそんなに難しくありません。電子申告を作成・提出する方法としては、主に以下の二通りの方法があります。どちらも、必要事項を入力すると、自動的に税額を計算し申告書を作成してくれます。

国税庁のサイトを使う

国税庁の「確定申告書作成コーナー」で確定申告書を作成し、そのまま提出することができます。

e-Tax対応の会計ソフトを使う

会計ソフトで確定申告書を作成し、ソフトのe-Tax連携機能を使って提出することができます。

e-Tax対応の会計ソフトを使うと、それまで記録してきた収入や支出のデータなどをそのまま使って、決算書を作ってくれます。また、必要な事項を入力すると自動計算をして確定申告書も作成してくれます。同じソフトで決算資料の作成から確定申告の提出まで一貫してできますので非常に楽です。ただ、事業以外の収入に関する事項の一部については、自動計算の機能が対応していないこともあり注意が必要です。(「配当収入について」でも説明します)

国税庁の「確定申告書作成コーナー」でも必要な事項を入力すると自動計算で申告書を作ってくれます。会計ソフトに比べると入力しないといけない項目が多く複雑に見えますが、会計ソフトでは対応していないものも含めあらゆるケースを網羅しているためにこうなっているのだと思います。

確定申告書作成の流れ

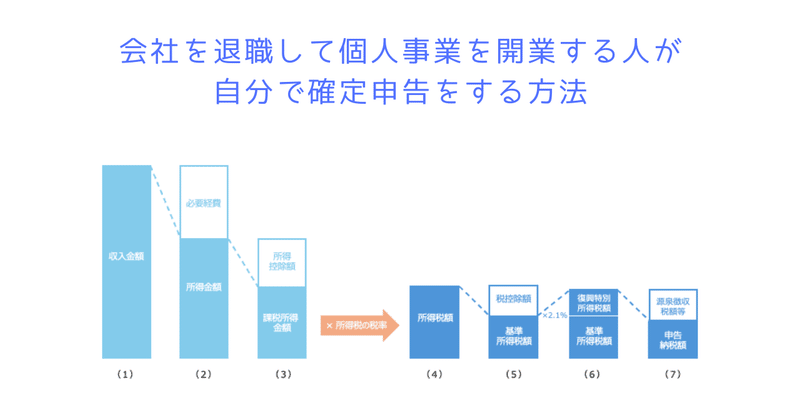

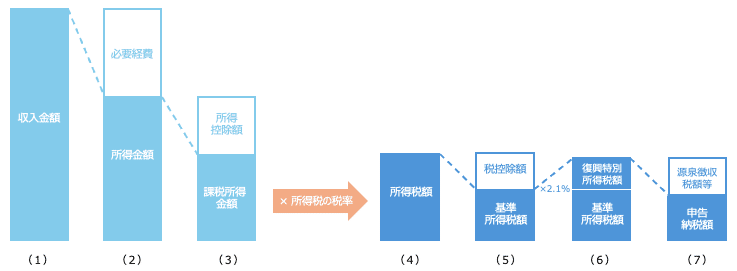

確定申告書は以下の図に示す流れで作成され、最終的に申告する税額が決まります。

(1)収入金額を入力する

収入金額は、自分の手元に入ってくる額です。開業した個人事業の収入(売上げ)と退職する前の給与収入(会社から送付される源泉徴収票に記載の支払い金額)を入力します。その他にも収入があればそれも合わせて収入金額とします。

その他の収入の中で、考える必要があるかも知れないのが「配当収入」です配当収入は、株式などから得た配当によるものですが、株式などから得た配当から

銀行や証券会社の特定口座で源泉徴収されている場合は、すでに税金は徴収されているので、(条件はありますが)確定申告をしなくてもよいことになってます。

ただ、配当を収入金額に合算して申告することもでき、これを「総合課税」と言います。総収入金額が低い場合、この方が税金が安くなることもあるので検討してみた方が良いでしょう。後で別途説明します。

(2)収入金額から必要経費を引き去り所得金額を算出する

収入金額から必要経費を引いたものが所得金額です。事業所得は事業収入から必要経費を引いたもので、損益計算書の差し引き金額と同じです。事業が赤字の場合はマイナスの値になります。給与所得は、給与収入から収入額に応じて額が決まる「給与所得控除額」を引いた額です。収入金額を入れれば、国税庁サイトでも会計ソフトでも自動的に計算してくれます。

(3)所得金額から所得控除額を引き去り課税所得金額を算出する

所得控除には、社会保険料控除(年金や健康保険支払いに対応する控除)、生命保険料控除、扶養控除などがあります。年金、健康保険、生命保険などについては、確定申告の時期までに年金機構や保険組合などから「控除証明書」が送られてくるはずなので、そこに記載の額を入力します。

扶養控除は、扶養家族の情報を入力すると自動で計算してくれます。

(4)課税所得金額に税率を掛け、所得税額を算出する

所得金額に応じた税率を掛けることにより、所得税額が算出されます。会計ソフトなどが自動計算してくれます。

(5)所得税額から税控除額を引き去り、基準所得税額を算出する

所得税額から、さらに一定の金額を控除することができる場合があります。住宅の新築、取得または増改築等をした場合などに使える「住宅借入金等特別控除」などがあります。その中の一つに「配当控除」というのがあり、(1)のところで述べた配当を収入金額に合算して申告する場合に控除を受けることができます。

(6)復興特別所得税額を上積みする

復興特別所得税とは東日本大震災からの復興のための財源確保を目的として徴収されているもので、基準所得税額の2.1%が上乗せされます。

(7)源泉徴収税額などを差し引き申告納税額を算出する

給与所得などから源泉徴収されている額は、すでに支払い済みの税額なので、これを差し引きます。差し引いた結果がプラスであれば、その額を納税します。マイナスの場合は、この額が還付されます。

青色申告決算書の作成について

青色申告決算書は「損益計算書」と「貸借対照表」の二つから成り、これらの書類は複式簿記で記帳された帳簿のデータから作られます。

市販の会計ソフトやサービスで記帳をしていれば、会計ソフトがほぼ自動的に決算書を作成してくれます。確定申告の際にやることはあまりありません。

日頃の記帳をきっちりやっておくことが大切です。記帳の際には複式簿記などの基本的な会計の知識は必要ですが、最近の会計ソフトやサービスはヘルプ機能や解説ページが充実しており、これを見ながらやればあまり困ることはないように思います。

配当所得について

会社を辞めた後の退職金の一部を、株式や投資信託などへ投資し運用する人も多いと思います。投資したものから得られた配当金も一定額入って来ますが、確定申告の時にこれをどうするかについて書いておきます。

株式などから得た配当から銀行や証券会社の特定口座で源泉徴収されている場合は、すでに税金は徴収されているので、(条件はありますが)確定申告をしなくてもよいことになってます。なので、確定申告の際には特に何もしなくても良いと言えば良いのですが、条件によっては敢えて申告した方が有利になる(税金が戻ってくる)ケースがあります。特に、会社を退職して収入が低くなっている年は、申告した方が有利になる可能性が高くなります。大雑把に説明すると、以下のようになります。

上場株式などの配当から源泉徴収される際の税率は、所得税が15%、住民税が5%になっている。

総合課税にすると、所得税の税率は所得金額によって決まってくる。課税所得金額が低いほど税率が低くなり、さらに配当控除も受けられるので所得税の税率は源泉徴収の場合より低くなる可能性がある。

一方、住民税の税率は10%(配当控除分を入れた実質は7.2%)で源泉徴収の場合より高くなるが、それを差し引いてもトータルの税額が低くなる可能性がある。

実際は「上場株式など」にも色々あり、それによって配当控除額も違うなど、もう少し複雑です。もっと詳しい話は、別のサイトの記事などを参考にしてください。

総合課税にする時の注意が必要なのは、市販の会計ソフトやサービスでは、配当収入に関する自動計算の機能が恐らくないことです。(少なくとも、2023年1月時点で、比較的メジャーな複数の会計ソフトのマニュアルを見た限りでは見当たりませんでした。)国税庁の「確定申告書作成コーナー」は、証券会社や銀行から発行される「特定口座年間取引報告書」の内容を入力することでほぼ自動計算ができるようになっているので、配当収入に関する計算についてはこちらを使うのが良いでしょう。

終わりに

確定申告は、会社員をやってきた人にとってはあまり馴染みがなく知識がないためにとても煩わしいものに思えてしまいますが、わかってしまえばそれほど難しいものではないと思います。また、会計ソフトやサービス、e-taxなどを使えば、あまり時間はかからず税務署まで出向かなくても済みます。事業を開業した人は一度は自分でやってみても良いのではないでしょうか。

了

System Design K2 久山和宏

この記事が気に入ったらサポートをしてみませんか?