会社を退職して個人事業を開業する人のためのお金の話(会社を退職した後に起きること)

昨年、勤めていた会社を退職して個人事業を開業しました。それから、かれこれ10ヶ月ほどが経ち、なんとか確定申告も終えました。退職を決めてから今まで、色々ありましたが、特にお金にまつわることには、会社員時代とは比べ物にならないくらい多くの時間を費やしました。退職して一度収入がなくなる不安もありますし、これまで経験していない色々な支払いや手続きも多々ありますので、必然的にお金のことを考える時間が増えます。

わからないことがあるたび、結構な労力を使って自分で調べたり問い合わせたりしましたが、おそらく今後二度とやらない手続きなども多々あります。せっかくですので、ここに書いて残しておくことにしました。この記事が、今後同じような事をする方の参考になれば幸いです。

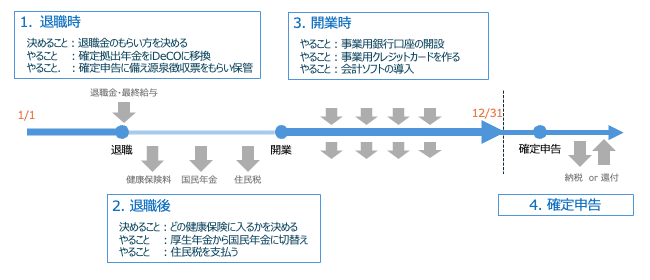

とは言うものの、私はお金に関しての専門家ではありませんので、詳細な話は専門の方などが書かれた情報を見ていただくとして、ここでは、主に退職後にどのようなことが起き、何を判断して、何をしなければいけないのかを書いていきます。下の図に大まかな流れを示します。

1. 退職時に入ってくるお金

退職が決まると、まず、退職する会社などから受け取るお金に関する手続きが始まります。退職金、退職日までの給与、加入していた場合は確定拠出年金などを受け取ります。

退職金

退職金の受取り方にはいくつかあります。一時金として全額を一括で受け取る方法、退職年金として何年かに分けて受け取る方法、退職一時金と退職年金を併用する方法などです。会社によっては、どの方法で受け取るかを自分で決めることもでき、その場合どの方法を選ぶかが最初の問題になります。会社を辞めて事業を開業しようとしている人は、開業資金に充てる分は一時金として受け取る人が多いでしょうが、それを除いた分は年金にするかどうかという話になります。

退職年金で受け取る場合、退職後の運用利回り分が追加されるため一時金より総受取額は多くなりますが、もらった年にその分の所得税を支払うことになります。一時金で受け取る場合、退職年金と比べ総受取額は少なくなりますが、通常の所得とは別に税金が計算される「分離課税」となり「退職所得控除」が受けられるため、税金に関しては有利になります。

見方を変えると、退職でもらえる資金を企業年金基金などで運用してもらって上乗せ分を含め後でもらうのか、一旦自分の手元に置いて自分で投資して運用するのかの違いとも言えます。リスクと手間をかけたくないのであれば年金でもらい、リスクと手間をかけても資産を増やしたいのであれば一時金でもらうということになるように思います。

給与

企業に勤める会社員の場合は、個々人の所得に対する税金は企業が代わりに納税してくれています。毎月の給与や賞与から「源泉徴収」という形で税金分が天引きされていますが、この時点の税額はあくまで概算で算出されたものです。その年の所得額が確定した時点で、税金を再計算しこれまで徴収された額との過不足分を個々人に還付または追加徴収する「年末調整」が行われます。

しかし、会社を退職すると、それまでの給与や賞与からは源泉徴収はされているものの、これまで会社がやってくれていた年末調整は受けられません。そこで、その年の所得額が確定した後に、自分で確定申告を行うことが必要になります。期の途中で退職すると大抵納めすぎになっており、申告をすると払いすぎた分の還付を受けることができます。

退職後、最後の勤務日までの最後の給与が支払われた後に、その年の退職までの給与などの支払い金額や、所得控除額、源泉徴収額などが記載された「給与所得の源泉徴収票」が会社から発行されます。確定申告の際に必要になりますので、無くさず保管しておきましょう。

確定拠出年金

在職中に企業の確定拠出年金(企業型DC)に加入していた方が退職時に60歳未満の場合、年金はすぐには受け取れません。企業型確定拠出年金から、個人型確定拠出年金(iDeCO)に資産を移換する必要があります。確定拠出年金は、原則60歳にならないと引き出せませんので60歳未満で退職した人はそれ迄の間、iDeCoで資産を運用することになります。「企業型確定拠出年金の資格喪失の通知」というのが郵送で送られてきますので、退職後6ヶ月以内に資産の移換の手続が必要です。

iDeCoは自分で拠出した資金を運用して資産形成を行う個人向けの年金制度です。iDeCoを取り扱う金融機関とを一つ選び、ここ通じて加入の申し込みをします。その際に、その金融機関が扱っているどの運用商品で運用を行うかを決めます。もし、退職から6ヶ月以内に資産の移換をしなかったら、年金資産は国民年金基金連合会に自動移換されます。そうすると、資産は利息のつかない現金相当の資産として管理され増えることはなく、所定の管理手数料がかかるので、逆に目減りします。忘れずに必ず手続きをしましょう。

2. 退職後に出ていくお金

ここからは、必ず発生する支払いについてです。健康保険料、国民年金、住民税などは、これまで会社が個人に変わって給与天引きで支払ってくれていました。会社員の時は、会社任せであまり気にしていなかったことも、考えて自分で判断し、自分で支払い手続きをしないといけません。

健康保険

会社を退職すると、それまで入っていた健康保険から脱退しなければならず、新たに保険に入り直す必要があります。選択肢としては、これまで入っていた健康保険が退職者向けに提供する「任意継続健康保険」に加入、「国民健康保険」に加入、ご家族の健康保険に被扶養者という形で加入、のいずれかになります。

保険料は、その人のこれまでの報酬額や住んでいる市町村や扶養家族のあるなし、保険料の上限の有無などで変わってきますので、一概にどれが良いかはわかりません。自分で調べてどれを選ぶかを決めます。

「任意継続保険」と「国民健康保険」のどちらを選ぶにしろ、いざ自分で払うことになると、健康保険料が思っていたよりも高いことにショックを受けがちです(少なくとも、私は結構ショックを受けました)。というのも、これまで社会保険として保険料の半分を会社が負担してくれていたのを、自分で負担しなければならなるため、会社員の時よりも支払額が高くなるからです。事前によく調べて腹づもりをしておいた方が良いと思います。

また、新たな健康保険に加入するまでの間にけがや病気をしてしまうと健康保険の適用を受けられないため、医療費を全額自己負担で支払わなくてはいけません。手続きは早めにやった方が良いでしょう。

国民年金

60歳未満で会社を退職した場合は、これまでの厚生年金から国民年金に切替えを行う必要があります。退職後14日以内に、住んでいる自治体の年金窓口で手続きを行います。また、これまでは「国民年金第3号被保険者」として保険料支払いは不要となっていた60歳位未満の扶養配偶者がいる場合には、新たに「国民年金第1号被保険者」へ資格変更となり、60歳になるまで国民年金保険料を支払うことになります。併せて加入手続が必要です。

住民税

前年の1月~12月の所得に対してかかる税金について、翌年の6月~翌々年の5月に渡って納めるのが住民税です。1月~5月に退職の場合は、5月までに支払うべき「住民税」が、最終月の給与、もしくは退職金から一括で徴収されます。6月1日~12月末までに退職した場合は、通常翌月分から個人で納付します。前者の場合は5月下旬ごろに、後者の場合退職後に、自治体から自宅宛に案内が届きますので、それに従って納税します。

3. 開業のためのお金とその管理

事業を開業する場合、個人事業主となって事業を行うか、法人として会社を立ち上げるかのどちらかになります。個人事業主は事業で得た所得に対する税金は、所得税や住民税などとして支払います。法人の場合は、法人に対して法人税や法人住民税、法人事業税などがかかります。私は個人事業主として開業した経験しかありませんので、ここからは、個人事業主の場合についてのみを書きます。

開業にかかるお金

個人事業主の場合、開業をすること自体に費用はかかりません。事業の概要や屋号などを税務署へ開業届を提出するだけです。また、必ずしも開業と同時でなくてもかまいませんが、青色申告をする場合は、青色申告承認申請書を提出し、課税事業者になる場合は、課税事業者選択届出書を併せて提出します。いずれの手続きも、とても簡単なのですぐ終わります。(青色申告や課税事業者については色々なところに情報がありますので、ここでは書きません。)

開業のための準備資金や事業の運用資金は当然必要になりますが、これは事業の内容によって全く違ってきます。私の場合、自宅を事務所としたコンサルタント業を開業したので、事務所や店舗が必要な事業などと比べればこれらの費用は

とても安く上がっています。

事業のためのお金の管理

事業のためのお金は、青色申告をするかしないか、多いか少ないか等に関わらず、プライベートな資金とは分けて、正しく管理しなければいけません。

そのためには「事業用の銀行口座」「事業用のクレジットカード」「会計ソフト」の3つを使うのが良いかと思います。これにより、お金の管理の手間が大幅に省けます。

事業用の銀行口座

確定申告の時には、事業での収入や経費のみを申告する必要があります。プライベートの口座を個人、事業の両方で使っていると確定申告のときに1つ1つ個人で使ったものか、仕事で使ったものかを分けなければなりません。事業用の口座を持っておいた方が格段に楽です。

銀行で屋号付きの銀行口座を開設すると、口座名義人を個人名ではなく「屋号」とすることができます。屋号とは個人事業主がビジネスにおいて使用する「個人事業の名前」のことです。(法人格の会社の場合の「会社名」「商号」に相当するのが、個人事業の場合「屋号」だと思えば良いかと思います)

屋号は開業届で届け出ますので、普通、口座の開設申し込みは開業届をした後で行います。屋号付き口座の開設ができない銀行や、銀行の中でも開設できる店舗が限定される場合もあるようですので、事前に調べておいた方が良いでしょう。開設までは、申し込んでから大体2〜3週間はかかるようです。

事業用クレジットカード

事業のための経費となる、備品や消費財などをネットショッピングなどで手配する場合、クレジットカードで決済するケースがほとんどではないかと思います。そうなると、事業用の口座から引き落とすクレジットカードが必要になります。銀行口座の開設と併せて作っておくのが良いでしょう。

会計ソフト

お金の出入りを管理し、青色申告に必要な帳簿につけていくのは中々面倒です。また、確定申告の時に1年間の決算書を提出しなければいけませんがこれを一から作るのも手間です。

市販の会計ソフトや会計サービスを使うと、これらの手間が大幅に減ります。また、多くのソフトは上記の銀行口座やクレジットカードと連携する機能を持っており、口座などの記録を取り込んでくれたりします。確定申告を税理士にお任せする場合でも、日々のお金の出入りの記録は必要なので、そのためにも結局会計ソフトは必須ということになるように思います。

確定申告

事業を開始して、年末を迎えた時点で最初の「決算」を行い、その結果を元にして確定申告を行います。

確定申告とは、1月1日から12月31日までの1年間の所得と、所得に対する所得税を計算し、精算する手続きのことです。専業の会社員の場合、会社で年末調整を受けるため、年末調整対象外の給与所得2000万円以上の場合か、年末調整で控除できない医療費控除を受ける場合などでしか確定申告をする機会はないので、やったことがある人は少ないかも知れません。

会社を退職し、個人事業を開業した人は会社員の時の給与所得、事業による所得、他にも所得があればそれも併せて翌年の2/16~3/15の間に確定申告を行い、所得税を納付します。

確定申告のやり方は書くと長くなりそうなので、別の記事で書きたいと思います。

(つづく)

System Design K2 久山和宏

この記事が気に入ったらサポートをしてみませんか?