積み立てNISAについて勉強してみました

積み立てNISA?さすがの、私でも知っております。 が、一般的NISAとの違いは??? えっと積み立て金額の違うこと、非課税となる年数が違うこと。 では、どちらを先にする方がお得なん?? (°_°)

という旦那さんからの質問に、またタジタジとなってしまいました>_<

なので、今日は、まずは・・違いを知る前に積み立てNISAを正しく理解できるよう、勉強開始します٩( ᐛ )و

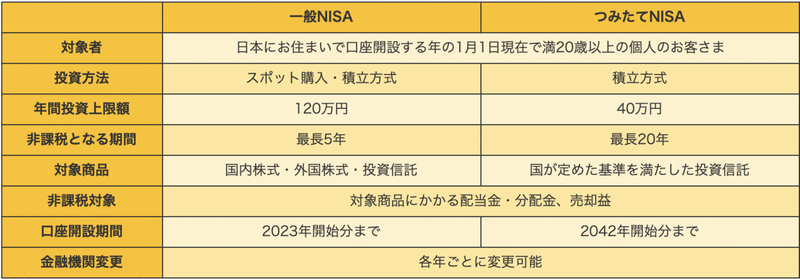

🔼 楽天証券より参照

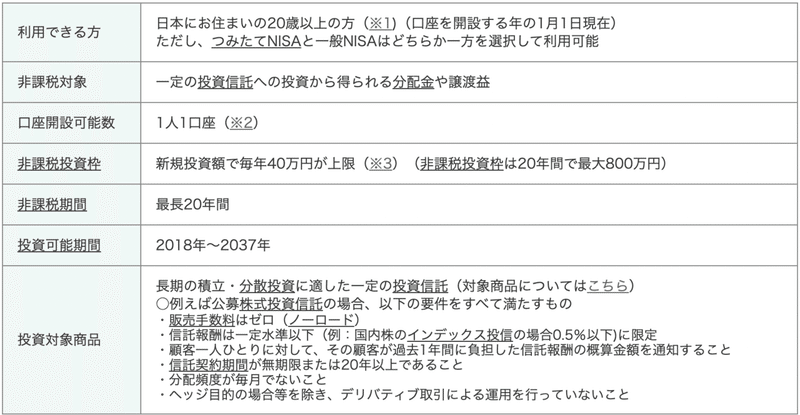

🔼参照:金融庁

つみたてNISAは2037年までの制度とされていますので、投資信託の購入を行うことができるのは2037年までです。

2037年中に購入した投資信託についても20年間(2056年まで)非課税で保有することができます。 参照:金融庁

あれ?あれあれ??楽天証券と、金融庁の期間が違う( ゚д゚) なんと、初歩的な躓きが初っ端から・・(°_°)w・・・

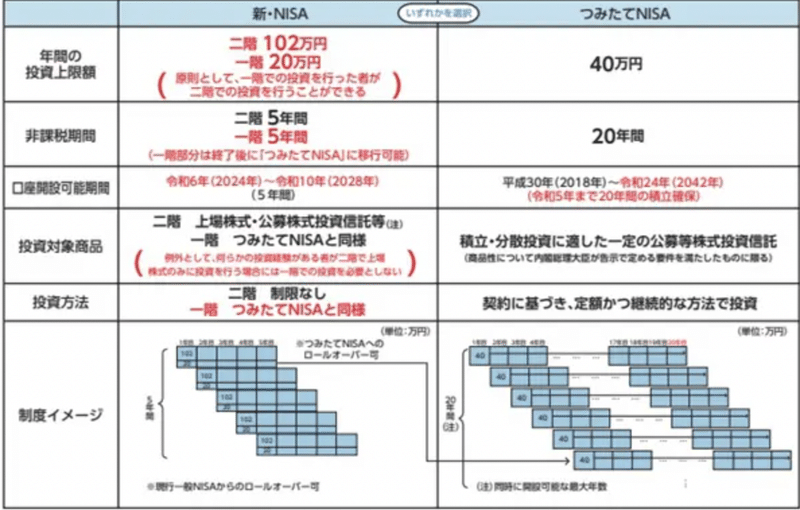

と思ったら、なんと税制改正が行われるとのことです(@_@)

参照:出典:財務省 「令和2年度税制改正」

なるほど・・・

ということは、私は、今年の2020年から開始したので、20年間(62歳まで)フルフルで積み立てNISAで運用が可能ということ??なのでしょうか??

20年×40万円・・・800万円✨ (*゚▽゚*)

そして、この680万円が2061年末(67歳)までの間は非課税で持ち続けられる。ということ?なのでしょうか??

法改正後の、積み立てNISAについては、まだまだ勉強が必要そうです。

とりあえず、今日はここまで🍵

下記は、今現在の積み立てNISAについて、参考にした内容です。せっかくですので、記載したままにしておきます。

つみたてNISAでは、毎年40万円を上限として一定の投資信託が購入可能です。

各年に購入した投資信託を保有している間に得た分配金と、値上がりした後に売却して得た利益(譲渡益)が購入した年から数えて20年間、課税されません。非課税で保有できる投資総額は最大800万円となります。

非課税期間の20年間が終了したときには、NISA口座以外の課税口座(一般口座や特定口座)に払い出されます。なお、つみたてNISAでは、翌年の非課税投資枠に移すこと(ロールオーバー)はできません。

現在、つみたてNISAは2037年までの制度とされていますので、投資信託の購入を行うことができるのは2037年までです。

2037年中に購入した投資信託についても20年間(2056年まで)非課税で保有することができます。 参照:金融庁

上記内容で、誤記がございましたら、ご指摘お願いします☺︎

この記事が気に入ったらサポートをしてみませんか?