2020年3Qアマゾンの決算を詳しく見てみた。

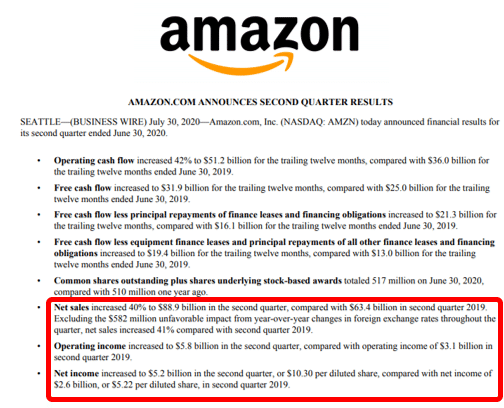

7月30日に発表されたアマゾンの決算は絶好調でした。前年同期比で売上は+40%の889億1200万ドル、純利益は倍増の52億ドルでした。

全体感の数字だけ見ると、アマゾン盤石と見えますが、細かく見ていくと、巣篭もり消費で大きな影響を受けたのが小売事業だけで、AWSは成長に陰りが見られ、Primeは競合のNetflixと同水準の決算をだしたものの、アマゾンの成長エンジンとして考えると、まだ規模が小さすぎるという状況です。

Wholefoodsの巨額買収が話題になりましたが、成長エンジンを探しているものの、規模が多すぎて、見つけあぐねているという苦しむ巨人アマゾンを見た気がします。

1.小売の状況

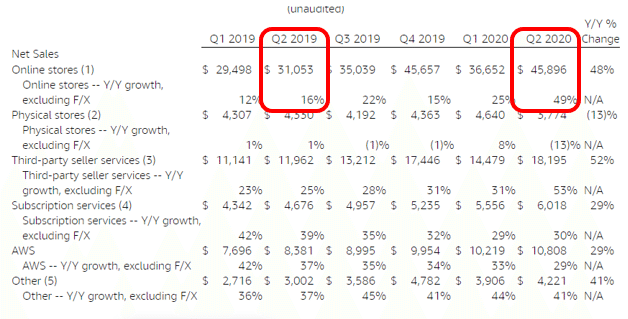

通販のセグメントを少し細かく見てみたいと思います。北米の売上を去年2Qと今年の2Qを比較すると、成長率は16%→49%という爆発っぷりです。

世界展開の伸長という部分でもコロナはだいぶ大きなインパクトが有りました。1Qから2Qへの伸長率を比較すると、北米が20%に対し、グローバルでも19%と、ほぼ同じ伸長率を見せています。

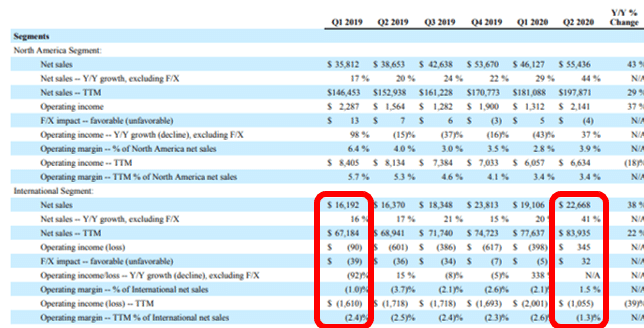

ただ、気になるのは、小売の営業利益率の落ち込みです。2020年の2Qでは、3.86%まで下落してきています。コロナ対策費がコストに盛り込まれてた結果かもしれませんが、2019年1Qが6.4%を記録している事を考えると急落しているという印象を受けます。

※2020年1Qの営業利益率が2.84%なので、若干回復基調という見方も出来ます。

2.VSウォールマート

利益率の低下がウォールマートとのECの競争が熾烈になってきているのか、因果関係が決算資料からは読み取れませんでした。

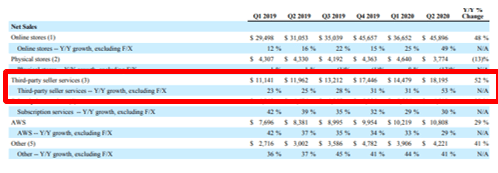

ただ、一般的な店舗で購入できる商品はアマゾンが直販をし、専門店が扱うニッチな商品はサードパーティ(セラー)が扱うというアマゾン内部での棲み分けがありますが、今回のコロナ禍ではサードパーティに大きなメリットがあったようで、成長率が53%という驚異的な数字が出ています。売上のボリュームでも、ついに、アマゾンの直販の1/10まできました。

ウォールマートは人気商品に特化して大幅割引を展開するハードディスカウンター方式を採用しているはずなので、ロングテールを強化するというアマゾンの戦略は成功をしているようです。

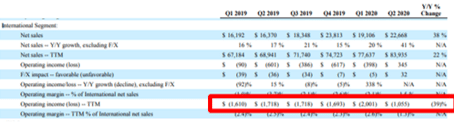

3.海外戦略

グローバル展開という部分では、楽天同様、アマゾンも中々苦戦を強いられてきています。1Qで2億ドルの赤字を出していた赤字も、2Qでは1億ドルの赤字まで減少してきています。コロナの影響で、海外事業の赤字幅も大幅に改善をしたようです。

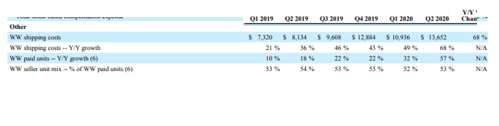

ただ、ワールドワイドの送料がだいぶ伸長しているのが良いのか悪いのか一切わかりません。ただ、全体感としていえば小売で利益率で落ちているものをAWSやプライムで稼ぐという戦略を目指しているという事なのでしょうか。

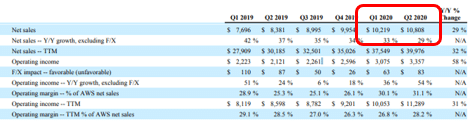

4.AWSの成長

正直、AWSの数字はショックでした。小売が1Qから2Qに大きく伸びたのに対して、全く伸びていません。ZOOMとかのオンライン会議の普及や巣篭もり消費での動画配信で爆発的に伸びたのかと思いましたが、1Qから2Qは、ほぼ微増。成長率の話で言えば、もう伸びしろはキツいのではないかと思ってしまいます。営業利益を比較すると小売が24.9億ドルに対し、AWSは33.6億ドルなので、目下のところ稼ぎ頭なのは間違いありません。

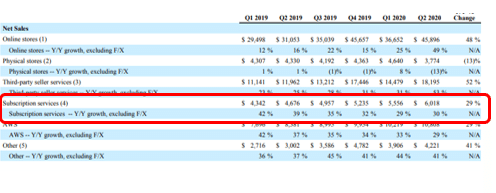

5.アマゾンプライム

伸びしろを感じたのは、むしろプライム事業の方でした。動画配信専業のネットフリクスと同規模の売上と成長率を維持しています。

※Netfilx2020年決算 売上高は前年同期比25%増の61億4828万ドル、純利益は約2.7倍の7億2019万ドル。

むしろ、アマゾンのほうが若干成長率が良いほどです。利益率の部分が非開示なのでわかりませんが、Netflixと同程度の利益が出たとしても7億ドル。AWSだけで33億ドル稼ぐ会社なので、少なくとも規模で2~3倍にならないと稼ぎ頭にはなれないため、サービスラインナップの変更や価格帯の追加などはそろそろ検討には入っている段階な気もします。

5.最後に

アマゾンは全体感の数字が良すぎて、細かく見ている人がどれだけいるかはわかりませんが、AWSの成長は天井が見えてきている事と、本業の小売は利益率が圧迫されています。ここから考えると、次の成長エンジンが見つけあぐねている状況のように見えました。

この記事が気に入ったらサポートをしてみませんか?