ヤフーのロハコ買収後の戦略を確認してみた。

最近、ヤフー(ソフトバンク)はZOZOの買収。LINEとの経営統合など大きな経営判断を連発しています。最近だと若干霞んでしまいましたが、ロハコの買収も経営という観点からは大きな話だったかなと思います。

ヤフーは、これまでにもクラシルを運営するdely 株式会社やジャパンネット銀行など多くの会社を買収しています。しかし、楽天と比べ、買収した会社が基幹事業に成長しているイメージが有りません。そこで、買収した後、きちんと事業を運営できているかを見てみたいと思います。

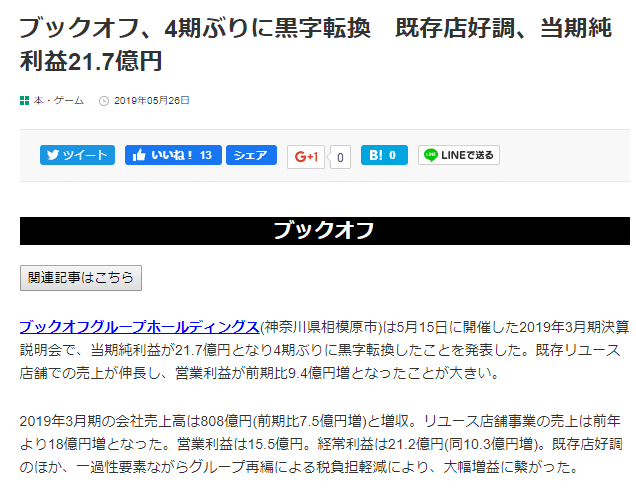

※ブックオフはヤフーとの資本関係を解消した直後に黒字転換へ。

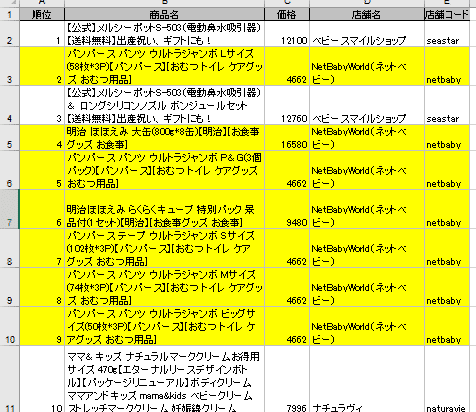

まず、ヤフーにおいて、ロハコというのは、どの程度需要なのかということを振り返ってみたい。楽天は、ロハコの競合にあたるケンコーコム(2012年)と爽快ドラッグ(2016年)の2社を買収している。その結果、楽天はひっそりとであるが、日用品カテゴリーの直販を進めている。直近では、子供用品カテゴリーは爽快ドラッグの運営するNetBabyWorld(ネットベビー)という店舗が、売上ランキングの過半を占めている。

※上記は、11月20日時点の楽天の子供用品カテゴリーのランキング。黄色を付けたセルが爽快ドラッグの運営するサービスである。

この表からわかることは、日用品では楽天はショッピングモールとしてテナントを入居させるモデルから、直販モデルに切り替えていることがわかります。

直販モデルに切り替え、日用品をフックに、楽天スーパーポイントをばらまき、その他のサービスに誘導するというのを基幹戦略にしているものと推測されます。ヤフーは、楽天のこの戦略を潰す役割をロハコに求めていると推測されます。

つまりショッピング事業を強化を経営戦略の柱としていますが、その戦略の中心にすべき最重要サービスだと考えていると思います。

その結果、ロハコはヤフーグループのゲートウェイの役割を演じさせられることになった。ゲートウェイのために、事業を伸ばすのに足る以上のポイントをばら撒く事になった。これが、ヤフーのロハコ買収の基本的な構図だったはずだが、実態はどうなのか。

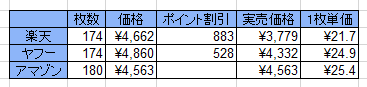

正直、ヤフーは安くない。11月のPaypayのキャンペーンでポイントを多め計算しているが、それでも楽天には遠く及ばない。楽天はポイントを少なめに計算して、この金額である。

何のための買収だったのでしょう。仮説としては、Paypayモールのポイントの負担元がヤフーかPaypayなのか、グループ内で調整がついていないで宙ぶらりんになっている可能性があります。

TSUTAYAの提供するTポイントからPaypayのポイントへの移行などやるべき事が山積でまだ手がついていないだけなのでしょうか。

しかし、ブックオフしかり、クラシルしかり、買収先をきちんと成長軌道に載せられていない様子が見えるので、きちんと事業運営をしてもらいたいものです。

この記事が気に入ったらサポートをしてみませんか?