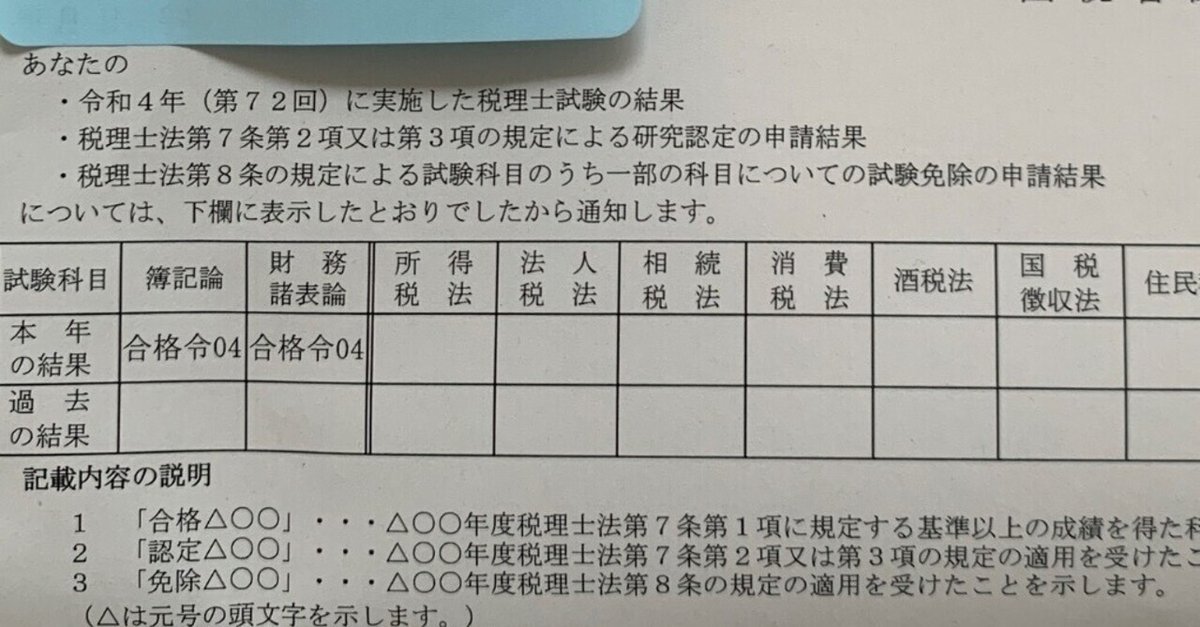

令和4年 簿記論・財務諸表論 合格体験記

はじめまして、かたんと申します。

リアルで税理士受験生の仲間がおらず、Twitterで刺激を受けて今回最後まで走り切ることができたので、今度は僕が少しでもお返しできればと思い、合格までの記録を書きました。

少しでもみなさんのプラスになりますように🙏

▼前提

業界未経験、社会人、簿記未学習、初学

▼総勉強時間(講義、模試、質問込み)

簿記論800時間

財表理論230時間

財表計算70時間

※例えば財表120分の模試なら、理論に40分、計算に80分学習時間を追加

▼自己採点

簿記論

大原66〜70(ボーダー60、確実68)

TAC68〜72(ボーダー55、確実64)

財表

大原64〜67(ボーダー54、確実60)

TAC64〜67(ボーダー49〜、確実58)

※点数の幅は、保守的な採点〜普通に採点した場合

▼学習ペース

○5月開講〜年内講義終了まで

講義込みで1日1.5時間くらい

年内最後の模試、簿記論上位6割

財表一度も授業受けず、テストも受験せず

簿記論の講義についていくのがやっと

○年末年始以降

1日2〜3時間

簿記論の年内項目を総復習

つながる会計理論読む(2〜3周)

確認テスト、簿記論で3割以内に入る

財表受験せず

○直前期

1日4時間前後

簿記論総合問題は2日に1回

財表は10日連続で解いたり、3日に1回にしたり

▼模試結果

○実判

簿記論 29% 25% 36% 20% 28%

財表 80%くらいだったはず(計算8点理論20点くらい)1回受けてその後受けず

○TAC全統

簿記論 13.2%(第一問30.0%第二問27.5%第三問6.0%)

財表 49%(理論第一問50.6%第二問60.4%第三問35.8%)

○直前対策模試

簿記論 大体上位20%前後 模試結果保存しておらずすみません。

財表 大体上位30%前後(理論10%〜20%)

○過去問

簿記論はほぼ毎回合格ラインを10%以上オーバー、1月に1回計2周、ものによっては3周

財表は理論の過去問は形式を見るくらい、計算は毎回合格ライン前後、全体を2周した

▼気をつけて学習したこと

○個別論点をとにかく回しまくった。

連結、本支店会計、特殊商品売買(試用販売委託販売)の手許商品区分法・対称勘定法、為替予約、退職給付、資産除去債務の税効果、外貨建新株予約権付社債、外貨建て有価証券、減損会計

ここら辺は直前期でも苦手にする人が多いけど、年内の知識で充分本試験・過去問まで対応できるので、めちゃくちゃ重要だと思います。

○言葉の意味を理解する

例えば、退職給付の未認識数理計算上の差異って?

本試験って模試みたいに綺麗な出題されないので、パターンで解くだけじゃなく理解も重要なので、言葉の一つ一つを丁寧に理解することも大事。(受験生じゃ理解できない論点もあるので、理解を深めるべき論点なのか都度先生に相談するのがいいと思います。特に純資産、連結は理解できないしなくていい論点多いです。)

○総合問題の点数にこだわる

8割以上は毎回取るつもりで臨む。後々、絶対に取れない項目や捨て項目が増えてくるけど、早い段階から捨ててたら一生解けるようにならない。どんどん第三問が得点源にできなくなる。第三問で点数取れないと合格できない。解けるけど戦略的に捨てると、そもそも解けないには大きな差があると思います。

そして、必ず意味わからないミスをいっぱいするから、どうしてそのミスをしてしまったのか、どういう時にそのミスが出てくるのか、をこの時期から分析しておくことがめちゃくちゃ重要です。

○問題を覚えない

問題集をやり過ぎて、解こうとした瞬間に答えが閃く人は多いと思います。

そうならない程度に期間をわざと空けて問題を解いていました。

解答を覚えていると定着しているように思えて安心してしまいますが、結論だけ覚えていてなぜそうなるのか?の仮定を忘れてしまってる場合があると思います。

そうなると角度を変えた問題に対応できなくなるので、問題集の詰め込み過ぎはしていませんでした。

模試も同様です。

僕は次の日に解き直すことは絶対せず、1月後くらいに解き直していました。

▼財表理論について

○一言一句全部覚えるの?

理論は一言一句覚える必要は全くなく、キーワードを覚えて、繋げていく感覚でいいと思います。

例えば、減価償却の目的は?と聞かれたら

適正な期間損益計算

そのために、計画的規則的に

が書ければ満点なので、文章というよりキーワードをさっとあげられることが重要だと思います。

あと、聞かれ方が変わったら急に得点できなくなるって方もよく見受けられますが、要点チェックノートの右側(解答部分)だけしか暗記してない可能性があると思います。

例えば目的が聞かれているのか、定義が聞かれているのか、によって解答が異なるので、問題部分こそ大事かも知れません。

案外ここに合否を分けるポイントがあるんじゃないかなと思ったりします。

○記憶と理解どっちが大事?

あくまで個人的意見ですが

最初は暗記、後々理解

の順だと思います

理解していても、そもそも全く文章を書き出せなければ点数にならないので、まずは点数となるべき武器(キーワード)をかき集めることから始めて、後々理解してその武器の使い方をマスターしていけばいいと思います。

○どうやってみんな理論を覚えてるの?

これこそ本当に人それぞれだと思いますが、個人的には回転数を重視しました。

1回で長時間かけて1つの論点を覚えるようなことは直前期までせず、何周も何周も薄い記憶の層を重ねて、あるとき一気にギュッと覚えにかかるようなイメージで理論とは向き合いました。

あーこれ中々覚えられないんだよなあって論点も、覚えられないってことを覚えてるので、全く記憶できてないことはないと思うんです。

なんとなくでいいから、見覚えのある論点を増やすところから始めることをおすすめします。

その意味で、ネットスクールさんのつながる会計理論はとても自分に合っていたなと思います。

キーワードがなにか、の理解にもつながる著書だと思います。

▼財表計算について

結果的に、最後まで模試以外の講義は全く受けず、個別問題も結局手をつけられず本試験を迎えました。

それでも合格確実を超え、無事合格できたのは簿記論で総合問題を鍛えていたからだと思います。

(今年の本試験は特に簿記論っぽかったので、運もよかった)

ただ4月頃の心境は焦ってました。

簿記論で相当総合問題を解いてたので財表もできるだろって余裕こいてましたが、実判で計算8点だったので、あ無理かもと思ったのを覚えています。

最初からやり直す時間はないので、簿記論の知識だけじゃ解けないところを潰すようにしました。

関係会社の判定が絡むので、有価証券の論点を細かく理解しないといけないことや、表示区分のルール(短期長期等)は財表ならではだったので、暗記すればすぐに点数の上がるところから始めました。

この二つは最初に意識して学習を始めたことを覚えています。

結局、表示の短期長期をマスターすることで貸引きとか貸付金とか借入金の頻出論点がすぐ解けるようになったので、時間のない方は簿記論で総合問題を鍛えてから→直前期に財表の計算は結構ありだと思います。

▼やって良かったこと

○先生に質問しまくった

個別論点で理解できないことはもちろん、例えば今回の2時間問題はどこから手をつけて解き始めるべきでしたか、何分くらいで撤退するべきでしたか、ここでこう判断したんですけどどう思いますか、今回の結果を踏まえてこう学習していこうと思いますがどうでしょうか等

とにかく質問しまくりました。

問題を解く際の先生の考え方と自分の考え方をできる限り近づけることが合格への近道なので、そのためには会話を重ねて感覚を近づけるのがいいと思います。

なので、予備校生は、質問しまくった方が絶対にいいです。

ただ、講師の先生との相性もあるので、色んな先生に聞いてみて、この人いいなと思った先生のお名前を聞いて次回以降指名するといいと思います。

大原生は、嶋田先生が簿記の神なので是非指名してみてください。

○最後まで財表を諦めなかった

20回くらいは諦めて簿記論だけにしようかなと思いましたが、簿記論と財表は親和性がありますし、簿記論に合格するためにも財表やろう、、と思い頑張ったのがよかったです。

簿記論のレベルアップのために、という意識で財表には向き合っていたので、財表の総合問題を解くときは仕訳を書かずに頭で処理する、というルールを自分に課して取り組みました。

これも力を伸ばすポイントだったと思います。

○Twitterで成績を上げてたこと

見られてる、って意識をもって勉強できたので、身を引き締めながら学習できました。

Twitter上で切磋琢磨できる仲間を見つけられたことも非常に良かったですし、リアルで会う友人もできました。

大人になると同じ志を持った友人を見つけるのは難しいですが、ツイ校には仲間がいっぱいいるので、勇気をもって発言するといいと思います。

○簿記論で第三問から解き始めた

総合問題は避けては通れないので、そこである程度点数を確保してから、次の問題に移るのは個人的にハマりました。

今年の本試験の順序もこんな感じです。

第三問65分→第一問 問2 第二問→残り15分で第一問問1

以上、つらつらとまとめました!

ネット上に意外と合格体験記ってないので、少しでも皆さんのお力になれれば幸いです。

Twitterでは@katan_bozaiでやってますので、もしご質問等あればDMお願いします。

最後までお読み頂きありがとうございました。

この記事が気に入ったらサポートをしてみませんか?