【どこより詳しく徹底解説!】2022年3月期自動車メーカー決算!

ご安全に!

2022年3月期自動車メーカー、各社の決算が出そろいました。

半導体供給問題、原材料/物流費高騰とコロナ禍の2021年3月期よりも混迷を極めた1年。

そんな自動車メーカー各社の決算を徹底的に分析。決算資料をベースに、ネット、新聞記事よりも3歩踏み込んだ記事になっています。

ここでしか読めない情報を提供し、独自視点で各社の決算、そしてそこから見える自動車業界全体を分析しています。

・ネットや新聞よりも深掘りした情報を得たい

・決算をチェックしたいが、時間が取れない

・投資先として自動車関連決算の詳しい情報が欲しい

そんな方にピッタリの内容。自分で言うのもなんですが、かなりクオリティ高い約25,000字超えの大作です!

これさえ読めば、自動車業界の決算、現状把握は大丈夫!

なおこちら、カッパッパのニュースレターを有料購読すると、Webから読むこともできます。「モビイマ!」有料購読では、ここでしか得られない自動車業界、最前線の情報をお届けします。note単体で購入されるよりもお買い得なので、気になる方はぜひ登録を!

それでは【どこより詳しく徹底解説!】2022年3月期自動車メーカー決算!

お読みください。

①三菱自動車「これからはASEANだ」

1.3年ぶりの黒字転換

三菱自動車、2021年度通期決算は売上高5834億円増の2兆389億円、営業利益1826億円増の873億円で増収増益

三菱自動車工業は5月10日、2021年度通期(2021年4月1日~2022年3月31日)の決算を発表した。

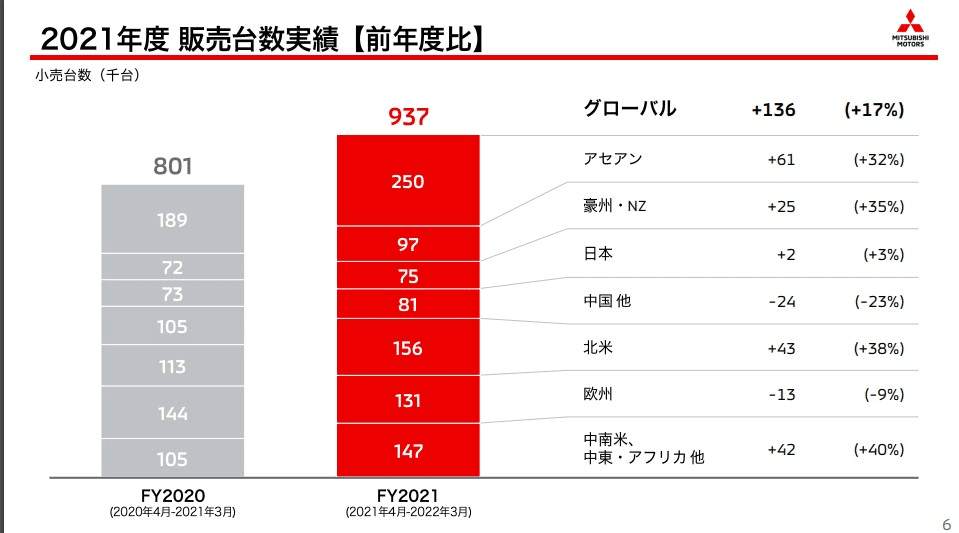

2021年度の売上高は前年同期(1兆4555億円)から5834億円増となる2兆389億円、営業利益は前年同期(-953億円)から1826億円増の873億円、営業利益率は4.3%、当期純利益は前年同期(-3123億円)から3863億円増の740億円。また、グローバル販売台数は前年同期(80万1000台)から13万6000台増の93万7000台となった。

2019~2020年度3月期決算が赤字だった三菱自動車。2021年度3月期は黒字へ転換。売り上げは前年比+40%、2兆389億円。営業利益は前年比+1826億円増、873億円、営業利益率も4.3%と自動車メーカーとしては十分な数字。大幅に業績が回復した決算となりました。

4/28に上方修正が出されていたため、大きなサプライズとはなりませんでしたが、これまで赤字に苦しんでいた三菱自動車が黒字転換、営業利益率も4.0%を超えたことは日本自動車業界にとって明るいニュースです。

ただ具体的にその中身を見ていくと手放しで喜べる内容ではありません。

営業利益がどのように改善されたのかを見ると一番大きいのは「販売台数の回復」。三菱自動車は2020年度の落ち込み幅が非常に大きかったため、2021年度は+17%。前年からの伸び具合は他社より大きく、台数の伸びが業績(売上、営業利益)に大きな貢献を果たしています。構造改革で230億円のプラスを成し遂げていることも大きいです。ただ企業の実力以外の要因、為替による伸びも非常に大きく+538億円。円安の追い風が吹いて、業績が上向いたことは覚えておくべきです。

そして注目は「コスト低減等」で原材料価格で△598億円、輸送費で△18億円となっている点。原材料、物流費高騰は自動車業界にとって非常に大きなコスト負担になることが予想されていました。やはり決算を見るとかなりの重荷になっていることは間違いありません。

販売台数の地域別推移をみると、伸びているのはASEAN(豪州含む)と北米。ルノー/日産とのアライアンスでASEAN担当の三菱自動車。ブランド力、新型車の販売により販売を伸ばした結果が明確に表れています。北米は新型アウトランダーが好調。その需要分、販売を増やしました。

2.意外?2022年度は横ばい

好調な2021年度決算を踏まえて、一気に右肩上がり…と思いきや、2022年度の通期見通しはほぼ横ばい。売上は2511億円のプラスとなっているものの、営業利益は+27億円と2021年度と同程度、営業利益率は△0.4%を微減。

2021年度は確かに前年と比べれば大幅に改善はされましたが、コロナ前の2018年度までには売上、販売台数共に達していません。半導体供給問題による生産調整が続いており、バックオーダーも溜まっているため、2021年度よりも販売が増える…と考えていたのですが予想外の展開。なぜ横ばいになっているのか、その理由を見ていきましょう。

ほぼ2021年度=2022年度のの要因、「販売台数がほぼ同じ」ため。21年度、937万台に対し22年度見通しは938万台。半導体供給問題が解消されることで生産量が増えると思われていたのですが、三菱自動車は今年も厳しい状況が続き、本格回復は難しいとみていいます。また地域別にみると欧州が△53%と大きく減。ロシアウクライナ侵攻の影響が販売に与える影響が大きい+欧州事業はそもそも採算が悪い…ルノー/日産とのアライアンスでもルノー担当であり、徐々に手を引き始めているのが決算資料から読み取れます。

そしてもう一つ着目しておきたいのは、「原材料価格/輸送費の高騰」です。2022年度の通期見通しでは「原材料価格」が△793億円、「輸送費」が△155億円、合計で948億円、利益を押し下げる要因に。売上、2兆9000億円から考えると、4%。単純に考えれば300万円のクルマで12万円コストが上がることに。そもそも利益率の高くない自動車業界。「そりゃ、テスラに代表される海外メーカーは値上げするわ」が大変よくわかる数字になっています。

また想定レートは1ドル=122円。現在が130円なので8円の差があり、大きく差が開いているため、実際の変動により業績が変動する可能性が高いと言えます。基本的には輸出が多いため、業績にとってプラスとなるはず…ですが、原材料は輸入されるものが多く、これまでと同様に一概に「円安=業績プラス」と言えないかもしれません。

3.ASEANで攻める!

今回の三菱自動車の決算発表で何より推されていたのはASEAN重視の姿勢。ルノー/日産とのアライアンスの中で東南アジアを担当する三菱自動車。今後の業績もASEANがカギを握っています。

各地域の取り組みでは「グローバル」以外で「ASEAN」を別ページとして設け、解説。三菱自動車はタイを中心にASEANでブランド力があり、より高めるため、DXを中心としたマーケティング強化する戦略が描かれています。

ASEAN市場向けの新型車についても、決算資料で1ページを使って解説。トライトン=ピックアップトラック、他SUVは1台当たりの利益率が高いことが特徴。新型車の攻勢で販売を伸ばせるかが今後の三菱自動車の成長するかどうかを決めていくでしょう。

前回の決算資料では「アウトランダーがすごい!」⇒今回は「俺たちはこれからASEANを攻める!」が明確に主張される内容になっていました。

もう1点の推しはやはり世界進む電動化。

三菱自動車の注目ポイントは軽EVとPHEV。アウトランダーをはじめとするSUVのPHEVは非常に売上も好調。その独自性をもって日本のみならず、ASEAN、北米でも販売を伸ばすことが期待されます。

あと軽EV(5/20発表)いつからどの程度の台数が販売されていくのか。22年の注目ポイントの1つです。

構造改革も進み、収益も徐々に改善。営業利益率も4.0%を超えてきた三菱自動車。今後の成長のカギはPHEVとASEAN。更なる改善を積み上げていけるのか注目です。

②スズキ「インドの成長がこれからのカギ!」

1.増収だけど営業利益は4期連続の減益

スズキ、4期連続の営業減益…原材料価格高騰など 2022年3月期決算

スズキは5月11日、2022年3月期(2021年4月~2022年3月)の連結決算を発表。増収となったものの、原材料価格高騰等により4期連続の営業減益となった。

2022年3月期の業績は、売上高が前期比12.3%増の3兆5684億円。半導体を含む部品供給不足の一方、前期が新型コロナウイルス影響により大幅減だったため、3期ぶりの増収となった。営業利益は同1.5%減の1915億円。新型コロナウイルス影響からの市場回復や為替影響の一方で、原材料価格高騰や減価償却費の増加により、4期連続の減益となった。経常利益は金融収支改善等により同5.9%増の2629億円、純利益は同9.5%増の1603億円となった。

2022年度3月期売り上げは前期比12.3%増の3兆5684億円。前年コロナによる落ち込みがあっただけに、今年度は増収の結果に。しかしながら、営業利益は前期比1.5%減の1915億円。台数は増えたものの、後述する原材料価格高騰により減益へ。なお純利益は工場の売却益があり+になっています。

営業利益について分析すると、やはり大きいのは原材料価格変動。通期で1283億円のコスト増。売上からすると約4%のコストが上がった計算に。加えて発送費=物流費も171億円の営業利益を押し下げる要因になっています。スズキの決算でも自動車業界を苦しめる原材料価格/物流費高騰の影響が如実に表れています。

四輪の生産/販売実績を見ると、日本の販売減少幅が▲13.3%と非常に大きくなっています。半導体供給問題による生産台数落ち込み、工場の生産停止が販売にそのまま影響を与えた形。

月ごとの生産実績を見ると、21年度は基本的に前年割れ。特に1月の落ち込みはひどく、直近でも半導体供給問題は解消されていない、むしろ深刻化していることがよくわかる実績になっています。

こうした中でも営業利益率5.4%。大衆車、小型車メインの自動車メーカーとしては大変優れた数字を残せる、スズキは経営の上手い会社。しかしながら、4期連続で営業利益が減益と、決して楽観できる状況ではありません。今年2022年度はどのような見通しを立てたのでしょうか。

2.過去最高予想も営業利益率は微減

2022年度の通期見通しでは売上高は+9.3%。2期連続の増収、過去最高を予想。そして営業利益では5期振りの増益、1950億円(営業利益率5.0%)を計画。売上高が伸びる一方で営業利益は微増、営業利益率は微減と悪化方向。

なぜそんなことになっているのかを見るとやはり要因は「原材料価格/物流費の高騰」

原材料価格変動により、2021年度比で850億円のコスト増。売上高から考えると2%のコストUP。2021年度に4%増えていたことを考えると合わせて6%ほど増えている原材料費。国内市場では日本メーカーは基本的に販売されているクルマの価格を変更しないため、その分利益が減ることに。営業利益率が5%程度の自動車メーカーにとってかなりの負担となっていることは間違いありません。(ありとあらゆるものが値上げされているので、クルマも上がるかも)

また研究開発費が393億円のマイナスになっていることにも注目。今期1607億円を2000億円まで増加。CASEによる技術革新に向け、積極的に取り組む姿勢が明確になっています。

通期での生産台数は+9.7%、販売台数は+7.4%。半導体供給問題で落ち込んだ日本の回復が見込んでいる(生産+23.3%/販売18.1%)のですが、直近も上海ロックダウンの影響等でラインストップが続き、このとおりに行くのかなかなか不安です…そしてロシアウクライナ侵攻の影響からか、欧州は販売で▲11.7%の見込み。生産/販売の内訳をみると、やはりスズキの主力市場はアジア、特にインド。ここでどれだけ生産/販売を伸ばせるかが2022年度スズキの業績を分ける結果となるでしょう。

登録する

3.カギを握るのはやはり「インド」

スズキの強みはやはりインドでの圧倒的シェア、およびブランド力。80年代にマルチスズキとしてインドに進出し、政府とも協力して伸ばしてきた地盤はトヨタでも真似できない、スズキのストロングポイント。売上高は単独で1兆2378億円と総売上の約1/3。

販売台数も日本の約2倍…2022年度は21年度比で+11%の販売増を見込んでおり、達成できるかどうかが過去最高の売上高に達するかを決める

2021年度はインドの販売台数は微増。コロナ禍以前の水準には達していません。ただし、期待が出来る点はインドから海外への輸出が増えている点。インド市場だけでなく、インドの工場をHUBとして南米やアフリカなどの新興国に売り込んでいけるのはスズキのこれからにとって非常に重要なポイント。21年度は大幅に増やす(23.8万台)結果となりましたが、22年度も輸出を増やせるのかに注目です。

ちなみにスズキは2輪=バイクも作っているのですが、バイクの販売台数もインドが非常に多く61万台。日本で売れている台数の10倍以上。やはりスズキの命運を握るのはインドで間違いない…

スズキが掲げる中期経営計画。26年3月期、売上高、4兆8000億円、4輪販売台数370万台。伸びしろはやはり「インド」。これから成長することの間違いなく、世界から注目を集め、海外メーカーも次々と進出し競争が激化していく中で、TOPシェアを維持し、販売を伸ばし続けることが出来るのか。

CASE、技術革新が進む中で小型車/大衆車中心のスズキにとって、電動化対応や莫大な研究開発費は大きな負担。逆境の中、「下駄」を自称し、「小・少・軽・短・美」を掲げるスズキは売上高を伸ばし、これまで同様の優れた営業利益率をキープし続けられるのか。直近の日本の生産動向、そして主力市場「インド」でのスズキの動きに注目です。

➂SUBARU「これからは電動化へまっしぐら!」

1.半導体供給問題で作れなかった2021年度

スバル、2年連続の減収減益…生産調整による販売減が影響 2022年3月期決算

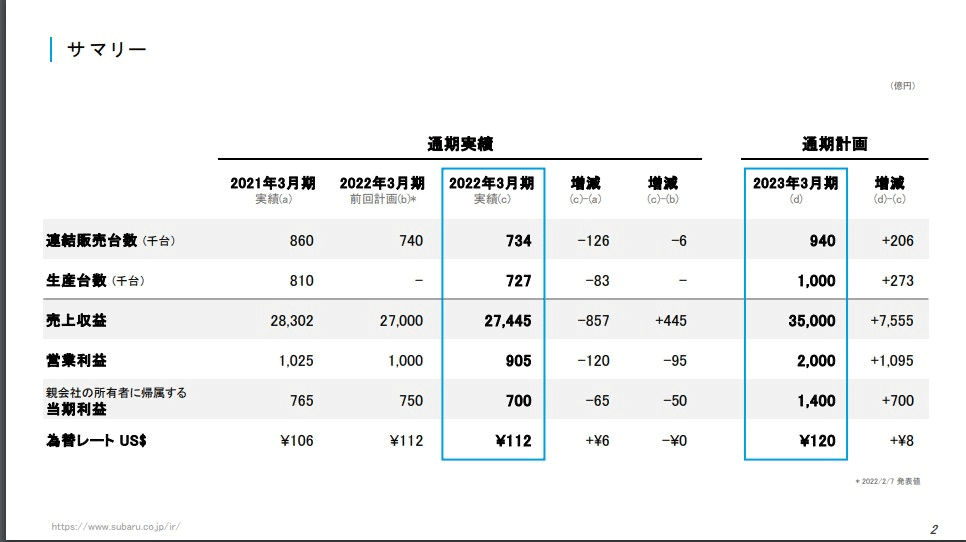

SUBARU(スバル)は5月12日、2022年3月期(2021年4月~2022年3月)の連結決算を発表。半導体や部品不足などによる生産調整が響き、2年連続の減収減益となった。

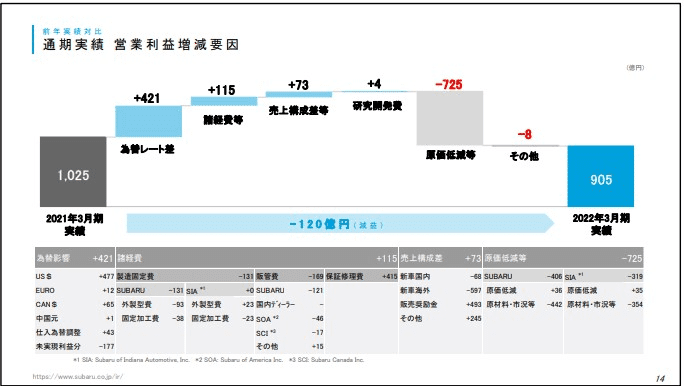

損益については、販売奨励金の抑制、保証修理費の低減や、為替変動による増益効果があったものの、原材料価格の高騰や販売台数の減少などにより、営業利益は同11.7%減の905億円、税引前利益は同6.1%減の1070億円、当期利益は同8.5%減の700億円となった。

2022年度3月期売り上げは前期比3%マイナスの2兆7445億円。前年はコロナによる落ち込みがありましたが、今年度は世界的な半導体需給ひっ迫、新型コロナウイルス感染症拡大による部品供給制約を受け、より減少する結果に。他社が売上高を伸ばす中で、SUBARUは減産幅が大きく、業績に大きな影響を与えています。営業利益も前期比12%減の905億円。生産できない辛さが如実に表れた決算になりました。

営業利益の増減要因を見ると、やはり他社同様大きいのは原材料価格。通期で796億円のコスト増。売上からすると約3%のコストが上がった計算に。販売奨励金減(アメリカ:前年度1,300ドル/台⇒▲600ドル減=700ドルまで改善)や為替による利益増要因があったものの、販売台数が減った要因もあり、営業利益は▲120億円の減益に。

販売台数を具体的に見ると、81万台⇒73万台、約10%のマイナス。これまで発表のあった決算発表では各社の前年比販売台数、三菱自動車が+13.6万台、スズキが+13.6万台(たまたま同じ)、トヨタが+58.4万台。他社がプラスにも関わらず、SUBARUは10%のマイナス。SUBARUは昨年、日本メーカーの中では最も部品供給問題の影響を受けたメーカーであったと言えます。(本当に生産調整/稼働停止が多かった1年でした。)

販売台数を地域別にみると主力市場のアメリカが10.5万台の大幅なマイナス。これは前年度、アメリカ市場の回復が早く、SUBARUが優先して販売した結果の裏返し。ただ、在庫が少なく、販売奨励金も過去最低レベルのアメリカ=売れば利益の出る市場で販売を落としてしまったことは業績が上向かなかった一番の要因だと言えます。

部品供給問題に苦しられ続けているSUBARU。果たして今年度はどんな計画を描いているのでしょうか。

2.2022年度は一気に回復へ

2022年度の通期見通しでは売上高は前年比27.5%増の3兆5000億円、営業利益は前年比121.1%増の2000億円。達成できれば営業利益率は約6%。大幅な回復を見込んだ通期見通しとなっています。

回復の要因は「販売台数の大幅な伸び」。SUBARU車への需要は非常に高く、特にアメリカでは作ればすぐに売れる状況。北米市場を中心に販売台数を伸ばし、73.4万台⇒94万台、プラス20.6万台へ。部品供給さえ何とか解決すれば、販売につながるとみられ、2022年度のSUBARUはどこまで生産ができるのかがカギになってくるでしょう。

営業利益の増減見込みを見ると、まず販売台数増/販売価格の改定により2365億円の収益改善。また輸出の多いSUBARUは円安が有利に働き、想定レート1ドル=120円計算でプラス859億円(足元の130円なので伸びる可能性大)

ただ他社同様原材料価格の高騰の影響は大きく、1042億円の悪化要因。もし販売を伸ばすことが出来ないと、原材料価格コストの高止まりにより業績は悪化するでしょう。

業績からすると、他社と比較し、2021年度は業績が「イマイチ」だったSUBARU。ただ、2022年度は部品供給問題からの回復を見込み、大きく業績を伸ばす通期見通し。ポイントは半導体供給、またロックダウンを含めたコロナリスクの中でどれだけ生産を伸ばせるか。工場の稼働状況に目を配ることが業績を予想するポイントになりそうです。

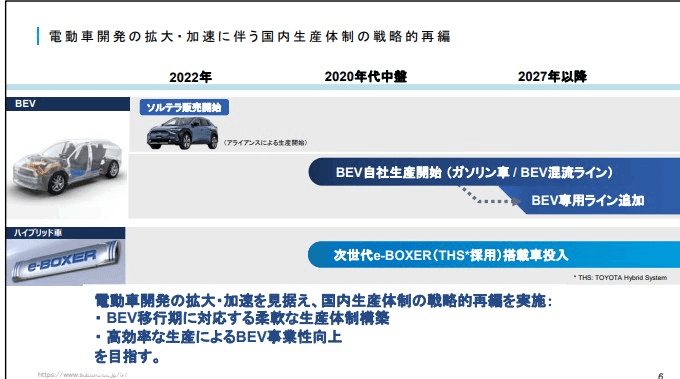

3.電動化への大きな舵切り

今回のSUBARU決算発表で一番のサプライズは電動化戦略の具体的内容の発表。内燃機関に強みのあるSUBARUが生き残りをかけ、電動化を一気に加速する戦略を公表しました。

2021年5月、「STEP2.0」の発表にて「電動化に向けたロードマップ」を発表。より加速させていくと公表されていましたが、今回の決算発表で「加速」の具体的な中身が明らかになりました。

電動化のために、国内生産体制の戦略的再編を実施。HEVとしてトヨタのハイブリッドシステムTHSを採用した次世代e-BOXER車を投入。また、25年から自社でのBEV生産を開始(現在の「ソルテラ」はトヨタに製造委託)、27年にはEV専用工場の新設も発表。EV専用工場を日本国内に建設することを発表したのは今回のSUBARUが最初です。

25年段階ではBEVはガソリン車とラインを共用し、混流生産。ただ27年には専用ラインを大泉工場に新設し、BEVの生産/増産体制を整えていく計画になっています。

電動化に向けた投資のために、5年間で2,500億円の投資を予定。22年3月期では861億円だった設備投資は23年3月期では1400億円へ。24年3月期以降も増加させる計画。研究開発費はトヨタとのアライアンスを活用し、1200億円/年を維持する予定となっています。

電動化への大きな投資の発表。現状の内燃機関車で利益を積み上げ、将来のための投資資金を確保できるかがSUBARUの命運を握ることになるでしょう。

BEV化すると、水平対向エンジンという大きな武器を失ってしまうSUBARU。その中で「SUBARU」らしさを維持し、生き残りをかけ、電動化へ大きな舵切りが発表されました。SUBARUのみならず、日本の各社のこれからの戦略にも影響を与えてくる、カッパッパ的に今回の決算発表の中では一番のサプライズです。

④マツダ「業績大幅改善!原材料費上がっているけど新車値段は大丈夫?」

1.大幅に業績/体質改善を成し遂げ、増収増益

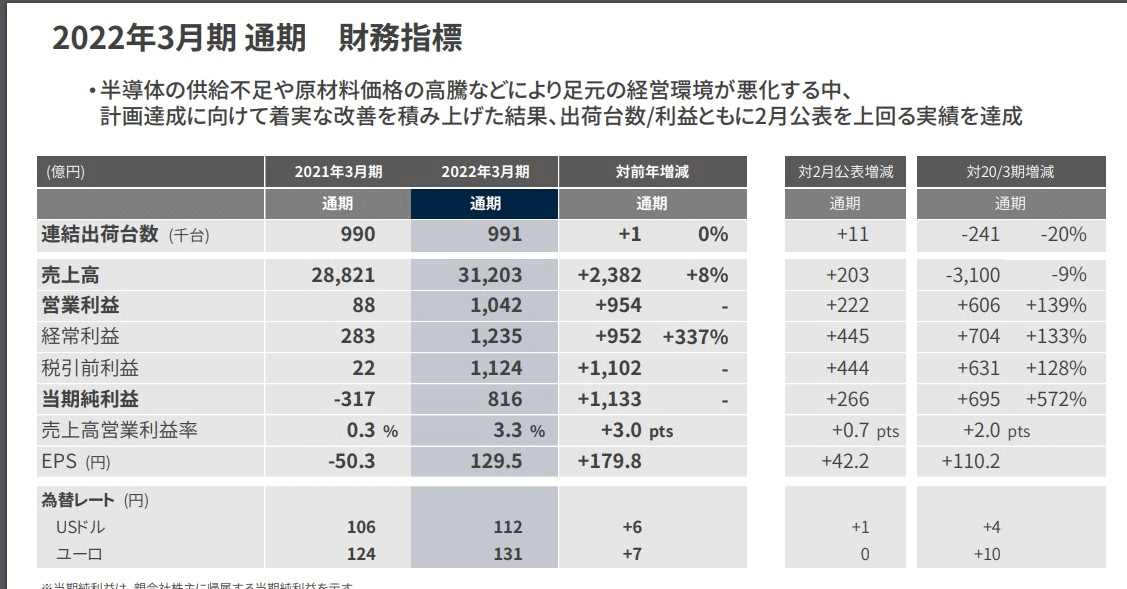

マツダ、2022年3月期通期決算説明会 売上高3兆1203億円、純利益は前年317億円の赤字から816億円の黒字へ転換

2022年3月期 通期の売上高は3兆1203億円(前年比2382億円増)、営業利益は1042億円(同954億円増)、経常利益は1235億円(同952億円増)、当期純利益は816億円(同1133億円増)と前年の317億円の赤字から黒字へと転換させた。グローバル販売台数は125万1000台(前年対比3%減)で、連結出荷台数は99万1000台(同1000台増)。

2022年度3月期売り上げは営業収益3兆1203億円、営業利益1052億円と増収増益。営業利益率も0.3⇒3.3%と大幅に業績は回復しました。昨年、21年度は「営業利益でトントンで何とか赤字にしなかった」⇒22年度は黒字化、ギリギリではなく、十分な利益を確保しました。

(ちなみにマツダ、決算発表の2日前、5/11に業績、上方修正を発表済み。そのため、具体的な業績はほぼわかっていました…なぜこのタイミングで出したのだろう)

販売台数は21年3月期比▲3%の125.1万台。他社同様、部品供給ネックで生産が出来ず、販売台数は伸び悩みました。特に、日本(▲16%)、中国(▲26%)の落ち込み幅が大きくなっています。ただ、主力市場として掲げているアメリカでは+13%。トヨタとの合弁工場が立ち上がったこともあり、台数を伸ばし、結果業績の改善に大きく寄与しています。販売台数が落ちているにもかかわらず、売り上げ高が伸びており、1台当たりの販売価格が上がっていることがわかります。

営業利益の増減要因を見ると、改善効果が最も上がったのは「単価改善(値上げ)、販売奨励金減」で950億円の押し上げ。加えて輸出の多いマツダでは円安も有利に働き、為替差で+457億円。一方で自動車業界を苦しめる原材料費高騰で▲950億円のコストUP.。販売価格改善と原材料費高騰がほぼイコール。今回、マツダの営業利益が増収となった要因は「原価低減/固定費削減などのコスト改善」「円安による為替差」と考えて良いでしょう。為替差は外部要因で実力というよりも運要素が大きいですが、原価低減/固定費削減は企業の実力。中期経営計画を掲げ、体質改善を推進してきた結果が表れた決算内容になっています。

2.北米市場を中心により上向きの通期見通し

改善した体質をベースに売上を伸ばす計画になった22年通期見通し。売上高は+6797億円(+22%)、営業利益は1200億円(+15%)と大幅増を見込んでいます。

販売台数は22年3月期比+8%の134.9万台。アメリカ、アラバマ工場が立ち上がり、生産能力は十分、需要も高止まりしており、部品を確保し、どこまで生産を伸ばせるかがカギになるでしょう。特に伸びが顕著なのは日本と北米。日本は前年の落ち込みが大きかったために、大幅増。北米は21年でも販売を伸ばしており、右肩上がり。マツダが主力市場を北米と考え、力を入れていることがよくわかります。今年はFR直6、「ラージ商品群」の投入もあり、新車攻勢で販売を伸ばしたいところ。

売り上げ高、営業利益は大幅な伸びを予測しているものの、営業利益率はほぼ横ばい。その要因は「原材料価格/物流コストの増加」21年比で1200億円のコストUP 。売り上げ高比で3%。大きな負担となっていることは間違いなく、台数や構成といった販売の改善でもカバーしきれていません。そしてアメリカ工場の稼働開始に伴い、固定費も増加。販売台数が伸びなければ、1台当たりの固定費も上昇するため業績は一気に悪化します。攻めの投資に見合うだけの販売台数確保ができるのか。2022年3月期では業績を回復させるだけの体質改善を成し遂げました。マツダの将来は「体質を再び悪化させることの無いよう、生産に見合った販売を成し遂げられるのか(特に北米)」にかかっているでしょう。

なお想定レートは1ドル=123円。トヨタ(115円)、日産(120円)などと比較し円安で設定。足元130円を考えると、より妥当性は高いのかもしれませんが、今後の業績修正の際には他社よりも円安の恩恵を受けづらい点には気を払っておく必要があります。

3.マツダ地獄はもはやない!向上したブランド力

今回のマツダ決算発表でアピールされたのは中期経営計画の成果。

2000年代までマツダはブランド力が高くなく、下取り価格が低かった時期がありました。結果、高価買取をしてくれるマツダディーラーで買い替え⇒延々とマツダ車を乗ることになる、通称「マツダ地獄」と呼ばれる状況に陥ることが…そんな環境を脱すべく、マツダは中期経営計画の中心にブランド力強化を据え、改善に取り組んできました。

今回の決算発表では「もはやマツダ地獄は存在しない」ブランド力の高まりを強調。主力車種のSUVの残価率(北米)は平均以上、セグメントの中でも高い順位を維持。

主力市場の北米では新型のCX-50も投入し、販売好調。販売台数と共にシェアも伸ばしています。アメリカは「需要に生産が追い付かず、値引きせずとも売れる」+「販売車種が利益率の高いSUVメイン」=売れば売るほど儲かる、まさに「ドル箱市場」。重ね重ねになりますが、主力市場と位置付ける北米の販売の伸びが今後のマツダの命運を握っています。

また日本自動車業界得意の「原価低減」にも注力。トヨタの決算でも同内容の発表がありましたが、原価低減により、損益分岐点が下がり、販売台数が減る中でも収益が上がる体質に改善。個人的に気になっているのは「広告宣伝費」の効率化。マツダ決算では販促費の低減効果が大きいことが確認できる(22年3月期では他と合わせ223億円コスト減)のですが、具体的にどのようにマーケティングを変えたのかが気になるところです。

中期経営計画を確実に進め、黒字化、利益を十分に確保できる体質に変わったマツダ。北米工場の本格稼働開始、ラージ商品群の投入など、北米を中心により攻めた計画となっている2023年3月期通期見通し。他社同様、部品を確保し、生産をどこまで伸ばせるかが達成のカギ。直近でも上海ロックダウンに影響により工場が停止するなど依然不透明な状況は続きます。今後の工場稼働状況、そして新たに投入される「ラージ商品群」の売れ行きに注目です。

ここから先は

¥ 300

この記事が気に入ったらサポートをしてみませんか?