(CFP)金融資産運用設計⑤計算問題まとめ1

債券

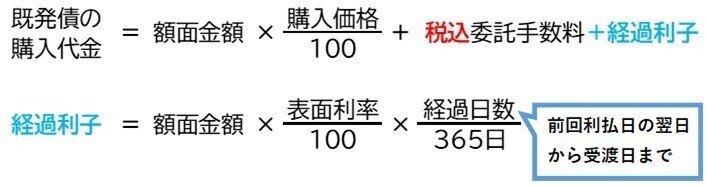

既発債の売買

既発債の売買の際に考慮すべき要素は、

売買代金

委託手数料(+消費税)

経過利子(利付債の場合)

がある。

既発債(利付債)の売買代金の計算式は以下の通り。

1pointメモ

投資適格債はBBB以上

利率の低い債券の方が金利変動リスクは高くなる

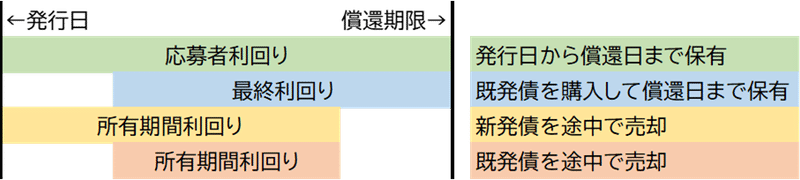

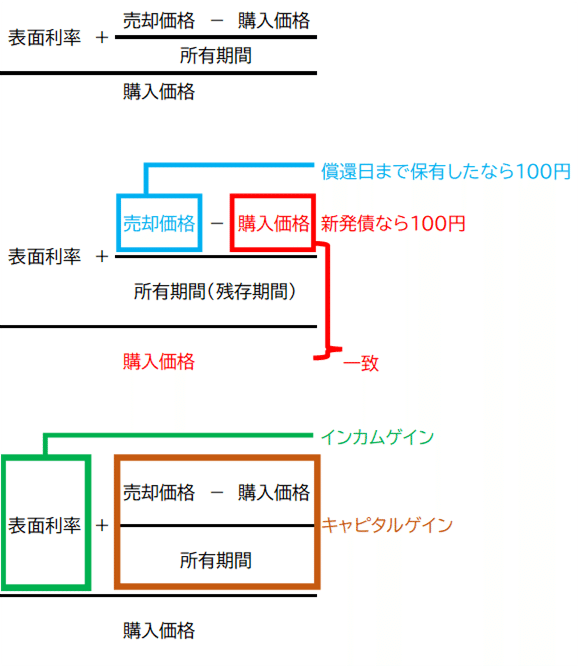

利付債の利回り

直接利回りは表面利率÷購入価格×100 でOK

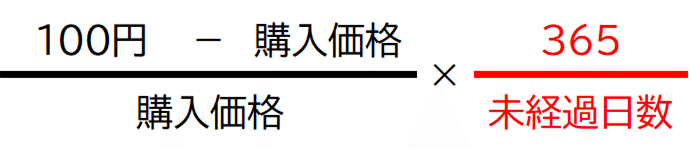

割引債の利回り

割引債の利回り計算法は、残存期間が1年以内か1年超かで別れる

残存期間が1年以内の場合は、以下の通り。

残存期間が丸々1年残っている場合は右側(赤字部分)は「1」となる。

残存期間が1年超の場合は以下の通り。

額面÷購入価格に、残存期間分のルートを付ける。

1pointメモ

額面を「100円」表記にしている

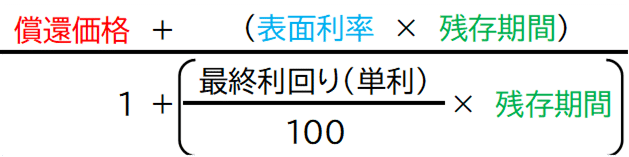

利付債の価格の計算

希望する最終利回り(単利)から、債券の購入価格を求める方法は以下の通り。

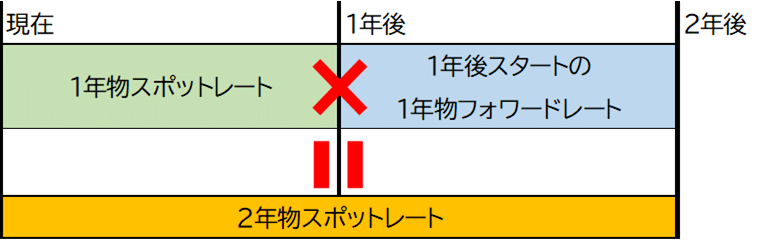

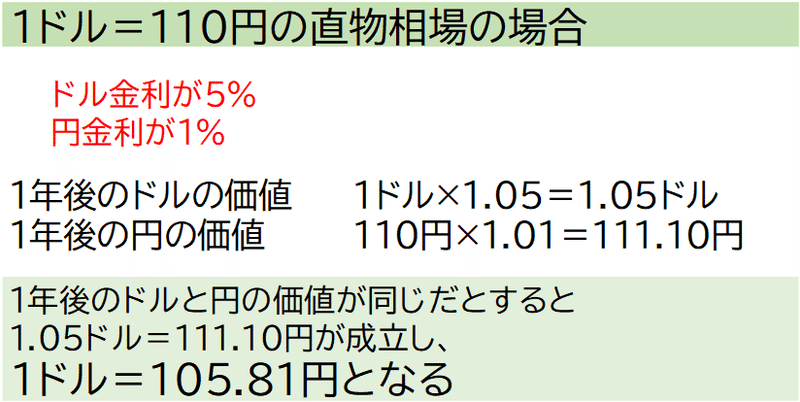

スポットレートとフォワードレートの関係

つまり、

![]()

という関係が成立する。

株式

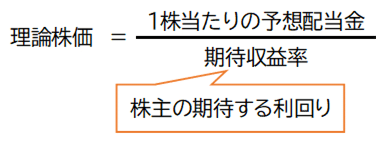

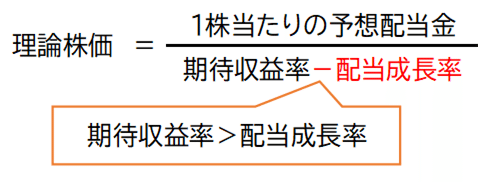

配当割引モデル

株価は、その株を持ち続けて将来支払われる配当の合計額に等しいという考え方

定額配当割引モデル(ゼロ成長モデル)

ゼロ成長モデルは、将来の配当がゼロ成長(変わらない)という前提に基づいている。予想配当金÷期待収益率でOK。

定率成長モデル

ゼロ成長モデルの式の分母に、▲配当成長率を考慮する。

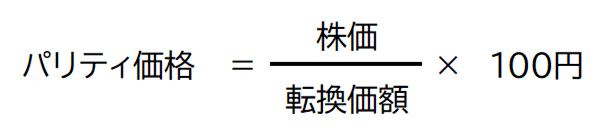

パリティ価格

パリティ価格とは、転換社債型新株予約権付社債を株式に転換するときの価値を表す理論上の債券価格

パリティ価格の計算式は以下の通り。

パリティ乖離率とは、社債の時価とパリティ価格との乖離を示している。

パリティ価格が時価に対して何%乖離しているか。

投資信託

トータルリターン

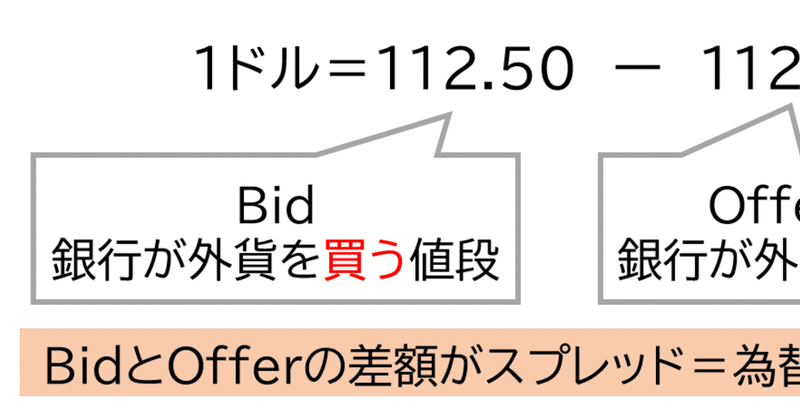

外貨建て金融商品

外貨預金の損益計算

外貨預金の条件

預入額:200,000豪ドル

預入期間:半年

外貨預金の利率:年1.2%

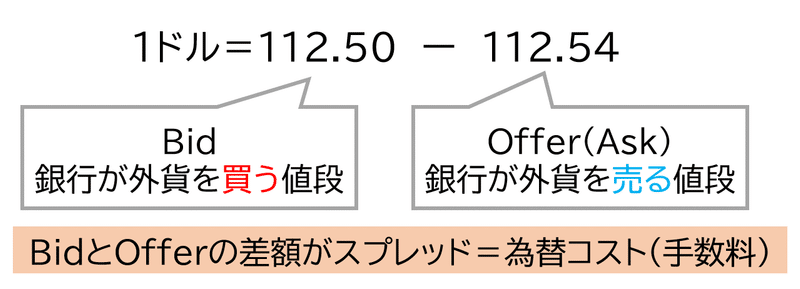

為替レートと手数料

預入時の為替レート:1豪ドル=76.10円(仲値)

満期時の為替レート:1豪ドル=78.20円(仲値)

為替手数料:片道50銭

利息の計算は月割りで

利息に対する税金は、外貨建て利息額の20%相当が源泉徴収される

為替差益に対する税額の計算は、総合課税が適用される場合は30%、分離課税が適用される場合は20%とする

為替予約は行っていない

最終的な円ベースでの利益額は?

A

①円ベースでの最初の支払額を計算する

200,000豪ドル×TTS(76.10+0.50)=15,320,000円

②半年間の豪ドルベースの手取り利息を計算する

200,000豪ドル×1.2%×6か月/12ヵ月=1,200豪ドル(税前利息)

1,200豪ドル×0.8=960豪ドル(税引後利息)

③為替差益を計算し、その税金を計算する

為替差益:200,000豪ドル×TTB(78.20-0.5)-15,320,000=220,000円

※為替予約を行っていない場合は為替差益は総合課税

為替差益に対する税金:220,000円×30%=66,000円

④円ベースの受取額-円ベースの支払額-為替差益の税金

満期時の円ベース受取額:200,960豪ドル×TTB(78.20-0.5)=15,614,592円

15,614,592円-15,320,000円-66,000円=228,592円

外国債券の損益計算

ゼロクーポン債の条件

購入金額:100,000トルコリラ

償還期限:10年

償還金額:200,000トルコリラ

為替レートなど

購入時の為替レート:1トルコリラ=18.50円(仲値)

為替手数料:片道1円50銭

償還差益に対する課税は損益分岐レートに加味しない

特定公社債に該当、外国での源泉徴収は行われない

100,000トルコリラ分購入し、償還まで保有し円へ転換する際の損益分岐点となる為替レート(仲値)は?

A

①購入時の為替レートに手数料を加えてTTSを求め、円での購入額を計算

10万トルコリラ×TTS(18.50+1.50)=2,000,000円

②円での購入額を償還時のトルコリラでの償還金額で割って損益分岐となるTTBを求める

2,000,000円÷20万トルコリラ=10.00円(TTB)

③TTBから仲値を求める

10.00円(TTB)+1.50円=11.50円(仲値)

※仲値11.50円から為替手数料1.50円を差し引かれたのがTTB

この記事が気に入ったらサポートをしてみませんか?