第8章 ml4tワークフロー 第3節: backtraderでバックテスト

はじめに

backtraderとは簡単にバックテスト出来るPythonライブラリです。

今回はbacktraderを使ってバックテストして、pyfolioでバックテストの結果を分析します。

backtraderのgithubはこちらです。

例えば単純移動平均線の戦略でバックテストする場合は以下の通りにコードを書けば良いです。

from datetime import datetime

import backtrader as bt

class SmaCross(bt.SignalStrategy):

def __init__(self):

sma1, sma2 = bt.ind.SMA(period=10), bt.ind.SMA(period=30)

crossover = bt.ind.CrossOver(sma1, sma2)

self.signal_add(bt.SIGNAL_LONG, crossover)

cerebro = bt.Cerebro()

cerebro.addstrategy(SmaCross)

data0 = bt.feeds.YahooFinanceData(dataname='MSFT', fromdate=datetime(2011, 1, 1),

todate=datetime(2012, 12, 31))

cerebro.adddata(data0)

cerebro.run()

cerebro.plot()インポートと設定

ml4tに入っているpyfolioのバージョンがおかしいので、pyfolioを一度以下の通りインストールしてから、カーネルをリロードすることをお勧めします。

!pip install git+https://github.com/quantopian/pyfolioimport warnings

warnings.filterwarnings('ignore')%matplotlib inline

from pathlib import Path

import csv

from time import time

import datetime

import numpy as np

import pandas as pd

import pandas_datareader.data as web

import matplotlib.pyplot as plt

import seaborn as sns

import backtrader as bt

from backtrader.feeds import PandasData

import pyfolio as pfpd.set_option('display.expand_frame_repr', False)

np.random.seed(42)

sns.set_style('darkgrid')def format_time(t):

m_, s = divmod(t, 60)

h, m = divmod(m_, 60)

return f'{h:>02.0f}:{m:>02.0f}:{s:>02.0f}'backtraderセットアップ

class FixedCommisionScheme(bt.CommInfoBase):

"""

Simple fixed commission scheme for demo

"""

params = (

('commission', .02),

('stocklike', True),

('commtype', bt.CommInfoBase.COMM_FIXED),

)

def _getcommission(self, size, price, pseudoexec):

return abs(size) * self.p.commissionデータフレームローダー

OHLCV = ['open', 'high', 'low', 'close', 'volume']class SignalData(PandasData):

"""

Define pandas DataFrame structure

"""

cols = OHLCV + ['predicted']

# create lines

lines = tuple(cols)

# define parameters

params = {c: -1 for c in cols}

params.update({'datetime': None})

params = tuple(params.items())戦略

本戦略は機械学習モデルによる戦略を実装します。

class MLStrategy(bt.Strategy):

params = (('n_positions', 10),

('min_positions', 5),

('verbose', False),

('log_file', 'backtest.csv'))

def log(self, txt, dt=None):

""" Logger for the strategy"""

dt = dt or self.datas[0].datetime.datetime(0)

with Path(self.p.log_file).open('a') as f:

log_writer = csv.writer(f)

log_writer.writerow([dt.isoformat()] + txt.split(','))

def notify_order(self, order):

if order.status in [order.Submitted, order.Accepted]:

return

# Check if an order has been completed

# broker could reject order if not enough cash

if self.p.verbose:

if order.status in [order.Completed]:

p = order.executed.price

if order.isbuy():

self.log(f'{order.data._name},BUY executed,{p:.2f}')

elif order.issell():

self.log(f'{order.data._name},SELL executed,{p:.2f}')

elif order.status in [order.Canceled, order.Margin, order.Rejected]:

self.log(f'{order.data._name},Order Canceled/Margin/Rejected')

# bt calls prenext instead of next unless

# all datafeeds have current values

# => call next to avoid duplicating logic

def prenext(self):

self.next()

def next(self):

today = self.datas[0].datetime.date()

# if today.weekday() not in [0, 3]: # only trade on Mondays;

# return

positions = [d._name for d, pos in self.getpositions().items() if pos]

up, down = {}, {}

missing = not_missing = 0

for data in self.datas:

if data.datetime.date() == today:

if data.predicted[0] > 0:

up[data._name] = data.predicted[0]

elif data.predicted[0] < 0:

down[data._name] = data.predicted[0]

# sort dictionaries ascending/descending by value

# returns list of tuples

shorts = sorted(down, key=down.get)[:self.p.n_positions]

longs = sorted(up, key=up.get, reverse=True)[:self.p.n_positions]

n_shorts, n_longs = len(shorts), len(longs)

# only take positions if at least min_n longs and shorts

if n_shorts < self.p.min_positions or n_longs < self.p.min_positions:

longs, shorts = [], []

for ticker in positions:

if ticker not in longs + shorts:

self.order_target_percent(data=ticker, target=0)

self.log(f'{ticker},CLOSING ORDER CREATED')

short_target = -1 / max(self.p.n_positions, n_shorts)

long_target = 1 / max(self.p.n_positions, n_longs)

for ticker in shorts:

self.order_target_percent(data=ticker, target=short_target)

self.log('{ticker},SHORT ORDER CREATED')

for ticker in longs:

self.order_target_percent(data=ticker, target=long_target)

self.log('{ticker},LONG ORDER CREATED')Cerebroインスタンスの作成と設定

cerebro = bt.Cerebro() # create a "Cerebro" instance

cash = 10000

# comminfo = FixedCommisionScheme()

# cerebro.broker.addcommissioninfo(comminfo)

cerebro.broker.setcash(cash)インプットデータを追加する

idx = pd.IndexSlice

data = pd.read_hdf('00_data/backtest.h5', 'data').sort_index()

tickers = data.index.get_level_values(0).unique()

for ticker in tickers:

df = data.loc[idx[ticker, :], :].droplevel('ticker', axis=0)

df.index.name = 'datetime'

bt_data = SignalData(dataname=df)

cerebro.adddata(bt_data, name=ticker)戦略のバックテストを走らせる

cerebro.addanalyzer(bt.analyzers.PyFolio, _name='pyfolio')

cerebro.addstrategy(MLStrategy, n_positions=25, min_positions=20,

verbose=True, log_file='bt_log.csv')

start = time()

results = cerebro.run()

ending_value = cerebro.broker.getvalue()

duration = time() - start

print(f'Final Portfolio Value: {ending_value:,.2f}')

print(f'Duration: {format_time(duration)}')

'''

Final Portfolio Value: 10,078.17

Duration: 00:08:24

'''結果のプロットも出来ますが、銘柄別でプロットされるため今回銘柄が多すぎてちゃんとプロットされません。試したい方は是非(笑)

cerebro.plot()pyfolio用のインプットを取得する

returns = pd.read_hdf('backtrader.h5', 'returns')

positions = pd.read_hdf('backtrader.h5', 'positions')

transactions = pd.read_hdf('backtrader.h5', 'transactions/')

gross_lev = pd.read_hdf('backtrader.h5', 'gross_lev')benchmark = web.DataReader('SP500', 'fred', '2014', '2018').squeeze()

benchmark = benchmark.pct_change().tz_localize('UTC')daily_tx = transactions.groupby(level=0)

longs = daily_tx.value.apply(lambda x: x.where(x>0).sum())

shorts = daily_tx.value.apply(lambda x: x.where(x<0).sum())fig, axes = plt.subplots(ncols=2, figsize=(15, 5))

df = returns.to_frame('Strategy').join(benchmark.to_frame('Benchmark (S&P 500)'))

df.add(1).cumprod().sub(1).plot(ax=axes[0], title='Cumulative Return')

longs.plot(label='Long',ax=axes[1], title='Positions')

shorts.plot(ax=axes[1], label='Short')

positions.cash.plot(ax=axes[1], label='PF Value')

axes[1].legend()

sns.despine()

fig.tight_layout();

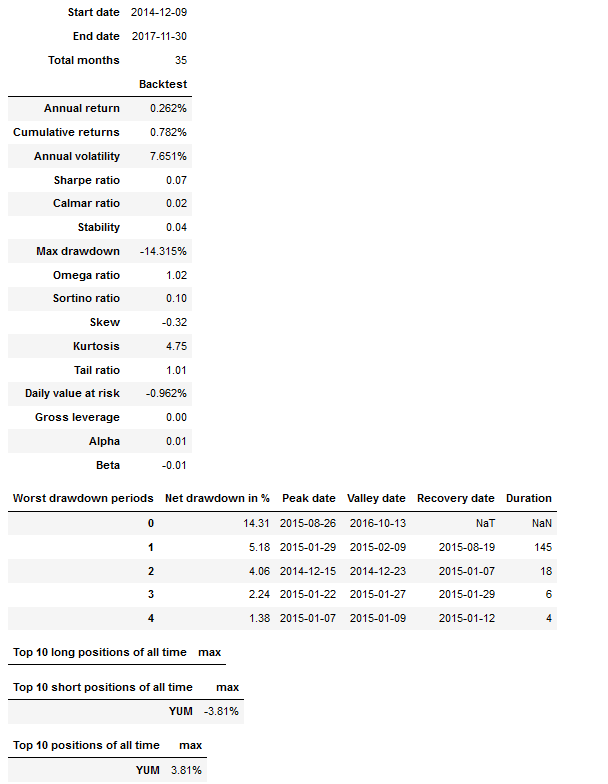

pf.create_full_tear_sheet(returns,

positions=positions,

benchmark_rets=benchmark.dropna())

この記事が気に入ったらサポートをしてみませんか?