第7章 線形モデル編 第2節 ファーマーマクベス回帰

どうも、第2節まで来ましたね(*'ω'*)

どんどん行きましょう!

ファーママクベス回帰とは?

以下wikipediaを引用します。

ファーマ–マクベス回帰(ファーマ–マクベスかいき、英: Fama–MacBeth regression)とは、金融経済学において、CAPMのようなファクター型資産価格モデルの統計的妥当性を調べるための回帰分析の手続きである。ファーマ–マクベスの2段階回帰と呼ばれることもある。ユージン・ファーマとジェームズ・マクベスが1973年に発表した論文で用いられた。ファーマ–マクベス回帰においては、時系列方向に対する回帰を行い、その後クロスセクション(英語版)方向への回帰を行うことでファクター型資産価格モデルの妥当性に対する検証が可能となる。

どのように線形ファクターモデルを作るのか

アルゴリズム取引戦略では、線形ファクターモデルを使用して、資産の収益とこれらの収益の主な要因を表すリスクの原因との間の関係を定量化します。各ファクターリスクにはプレミアムがあり、総資産収益はこれらのリスクプレミアムの加重平均に対応すると予想できます。

構築および資産の選択からリスク管理およびパフォーマンス評価に至るポートフォリオ管理プロセス全体にわたって、ファクターモデルが実際に使われるケースがあります。一般的なリスクファクターが取引可能になったため、ファクターモデルの重要性は高まり続けています。

以下実用例です。

・はるかに少ない数のファクターによって多くの資産の収益リターンを説明できるため、ポートフォリオを最適化するときに、共分散行列を推定するために必要なデータ量が削減されます。

・これらのファクターに対する資産またはポートフォリオのエクスポージャーの推定により、たとえばリスクファクター自体が取引されるときに適切なヘッジを入力することにより、結果として生じるリスクの管理が可能になります。

・ファクターモデルは、新しいアルファファクターの増加するシグナルの評価も可能にします。

・ファクターモデルは、ベンチマークと比較したマネージャーのパフォーマンスが確かに資産の選択と市場のタイミング調整のスキルによるものかどうか、または代わりに、今日のように複製できる既知のリターンの傾きに対するポートフォリオの傾向によって説明できるかどうかの評価にも役立ちます。アクティブな管理手数料を発生させずに、低コストでパッシブに資産管理出来ます。

要するにファクターモデルは取引可能&評価にも便利ってことです(*'ω'*)

インポートと設定

import warnings

warnings.filterwarnings('ignore')import pandas as pd

import numpy as np

from statsmodels.api import OLS, add_constant

import pandas_datareader.data as web

from linearmodels.asset_pricing import LinearFactorModel

import matplotlib.pyplot as plt

import seaborn as snssns.set_style('whitegrid')データ取得

FamaとFrenchは、更新されたリスクファクターと研究ポートフォリオデータを彼らのWebサイトから入手できるようにしており、pandas_datareaderパッケージを使用してデータを取得できます。

ff_factor = 'F-F_Research_Data_5_Factors_2x3'

ff_factor_data = web.DataReader(ff_factor, 'famafrench', start='2010', end='2017-12')[0]

ff_factor_data.info()

'''

<class 'pandas.core.frame.DataFrame'>

PeriodIndex: 96 entries, 2010-01 to 2017-12

Freq: M

Data columns (total 6 columns):

# Column Non-Null Count Dtype

--- ------ -------------- -----

0 Mkt-RF 96 non-null float64

1 SMB 96 non-null float64

2 HML 96 non-null float64

3 RMW 96 non-null float64

4 CMA 96 non-null float64

5 RF 96 non-null float64

dtypes: float64(6)

memory usage: 5.2 KB

'''リスクファクター

特に、株式を最初に3つのサイズグループに分類し、次に残りの3つの企業固有の要因ごとに2つに分類することから生じる5つのFama-Frenchファクターを使用します。

Fama-French3ファクターモデルとは

wikipedia引用。

ファーマ-フレンチの3ファクターモデル(英: Fama-French three factor model)とは、株式の期待収益率のクロスセクション構造を記述するモデル。1993年にユージン・ファーマとケネス・フレンチ(英語版)により発表された。ファーマ-フレンチの3ファクターモデルは市場ポートフォリオ(時価総額加重平均型株価指数)、時価総額、簿価時価比率(PBRの逆数)の3つの要素を株式収益率のクロスセクションにおける共変動の説明要因としている。ファーマ-フレンチの3ファクターモデルは、それ以前に主要な資産価格モデルであった資本資産価格モデル(CAPM)に比べ、モデルの説明力(精度)が高いことが後述するような多様な研究によって確認されており、学術と実務の別を問わず主要な資産価格モデルの一つとして認識されている。特に提案者の一人であるユージン・ファーマはこの業績も含めた資産価格の実証研究についての貢献により2013年のノーベル経済学賞を受賞している。

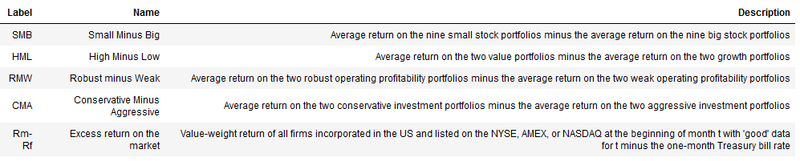

次の表に、概説されているポートフォリオ(PF)の平均リターンとして計算されたリスクファクターの概要が書いてあります。

SMB: 小規模ー大規模: 9つの小規模区分のPFの平均リターン-9つの大規模区分のPFの平均リターン

HML: 高値ー安値: バリューポートフォリオの平均リターン-グロースポートフォリオの平均リターン

RMW:強いー弱い: 2つの強力な営業収益性ポートフォリオの平均リターン-2つの弱い営業収益性ポートフォリオの平均リターン

CMA:保守的ー攻撃的:2つの保守的な投資ポートフォリオの平均収益-2つの積極的な投資ポートフォリオの平均収益

Rm-Rf:市場への超過リターン:米国に組み込まれ、月の初めのNYSE、AMEX、またはNASDAQにリストされているすべての企業の時価総額加重リターン-1か月の国庫短期証券レート

彼らのwebsiteに毎月これらの指標をアップデートしています。

ポートフォリオ

famaとfrenchは、ファクターのエクスポージャーの推定や、特定の期間の市場で入手可能なリスクプレミアムの価値を示すことができる多数のポートフォリオも提供しています。 17の業界ポートフォリオのパネルを毎月の頻度で使用します。

ファクターモデルは超過リターンで機能するため、リターンからリスクフリーレートを差し引きます。

ff_portfolio = '17_Industry_Portfolios'

ff_portfolio_data = web.DataReader(ff_portfolio, 'famafrench', start='2010', end='2017-12')[0]

ff_portfolio_data = ff_portfolio_data.sub(ff_factor_data.RF, axis=0)

ff_portfolio_data.info()

'''

<class 'pandas.core.frame.DataFrame'>

PeriodIndex: 96 entries, 2010-01 to 2017-12

Freq: M

Data columns (total 17 columns):

# Column Non-Null Count Dtype

--- ------ -------------- -----

0 Food 96 non-null float64

1 Mines 96 non-null float64

2 Oil 96 non-null float64

3 Clths 96 non-null float64

4 Durbl 96 non-null float64

5 Chems 96 non-null float64

6 Cnsum 96 non-null float64

7 Cnstr 96 non-null float64

8 Steel 96 non-null float64

9 FabPr 96 non-null float64

10 Machn 96 non-null float64

11 Cars 96 non-null float64

12 Trans 96 non-null float64

13 Utils 96 non-null float64

14 Rtail 96 non-null float64

15 Finan 96 non-null float64

16 Other 96 non-null float64

dtypes: float64(17)

memory usage: 13.5 KB

'''株式データ

with pd.HDFStore('../data/assets.h5') as store:

prices = store['/quandl/wiki/prices'].adj_close.unstack().loc['2010':'2017']

equities = store['/us_equities/stocks'].drop_duplicates()sectors = equities.filter(prices.columns, axis=0).sector.to_dict()

prices = prices.filter(sectors.keys()).dropna(how='all', axis=1)returns = prices.resample('M').last().pct_change().mul(100).to_period('M')

returns = returns.dropna(how='all').dropna(axis=1)

returns.info()

'''

<class 'pandas.core.frame.DataFrame'>

PeriodIndex: 95 entries, 2010-02 to 2017-12

Freq: M

Columns: 1986 entries, A to ZUMZ

dtypes: float64(1986)

memory usage: 1.4 MB

'''データの整列

ff_factor_data = ff_factor_data.loc[returns.index]

ff_portfolio_data = ff_portfolio_data.loc[returns.index]超過リターンの計算

excess_returns = returns.sub(ff_factor_data.RF, axis=0)

excess_returns.info()

'''

excess_returns = returns.sub(ff_factor_data.RF, axis=0)

excess_returns.info()

'''excess_returns = excess_returns.clip(lower=np.percentile(excess_returns, 1),

upper=np.percentile(excess_returns, 99))ファーママクベス回帰

リスクファクターとポートフォリオのリターンに関するデータがあるとして、ポートフォリオのエクスポージャー、つまりリスクファクターがポートフォリオの収益を促進する量、および特定の要因に対するエクスポージャーの価値、つまり市場の価値を推定することは有用です。それがリスクファクタープレミアムです。リスクプレミアムは、ファクターエクスポージャーが既知であるか、または想定できる場合、ポートフォリオのリターンを推定出来ます。

ff_portfolio_data.info()

'''

<class 'pandas.core.frame.DataFrame'>

PeriodIndex: 95 entries, 2010-02 to 2017-12

Freq: M

Data columns (total 17 columns):

# Column Non-Null Count Dtype

--- ------ -------------- -----

0 Food 95 non-null float64

1 Mines 95 non-null float64

2 Oil 95 non-null float64

3 Clths 95 non-null float64

4 Durbl 95 non-null float64

5 Chems 95 non-null float64

6 Cnsum 95 non-null float64

7 Cnstr 95 non-null float64

8 Steel 95 non-null float64

9 FabPr 95 non-null float64

10 Machn 95 non-null float64

11 Cars 95 non-null float64

12 Trans 95 non-null float64

13 Utils 95 non-null float64

14 Rtail 95 non-null float64

15 Finan 95 non-null float64

16 Other 95 non-null float64

dtypes: float64(17)

memory usage: 13.4 KB

'''ff_factor_data = ff_factor_data.drop('RF', axis=1)

ff_factor_data.info()

'''

<class 'pandas.core.frame.DataFrame'>

PeriodIndex: 95 entries, 2010-02 to 2017-12

Freq: M

Data columns (total 5 columns):

# Column Non-Null Count Dtype

--- ------ -------------- -----

0 Mkt-RF 95 non-null float64

1 SMB 95 non-null float64

2 HML 95 non-null float64

3 RMW 95 non-null float64

4 CMA 95 non-null float64

dtypes: float64(5)

memory usage: 4.5 KB

'''残差の相関関係によって引き起こされる推論問題に対処するために、ファーマとマクベスは、ファクターのリターンの断面回帰のための2段階の方法を提案しました。 2段階のファーマ-マクベス回帰は、市場による特定のリスク要因へのエクスポージャーに対して報酬が支払われるように設計されています。 2つの段階は次のとおりです。

第1段階:因子負荷を推定するための因子に対する超過収益のN個の時系列回帰。各資産またはポートフォリオごとに1つ。

第2段階:リスクプレミアムを推定するための、期間ごとに1つのT断面回帰。

詳細については、Machine Learning For Tradingの第7章の対応するセクションを参照してください。

リスクプレミアムの推定値が時間に依存しないという仮定を使用して、因子リスクプレミアムを時間平均として計算し、t統計を取得して個々の重要度を評価できます。

取引されたリスク要因に関する非常に大規模で代表的なデータサンプルがある場合、サンプルの平均をリスクプレミアムの見積もりとして使用できます。ただし、通常、履歴が十分に長くないため、サンプル平均の誤差範囲は非常に大きくなる可能性があります。

ファーマ-マクベスの方法論では、他の資産とのファクターの共分散を利用して、因子プレミアムを決定します。資産収益の2番目の時刻は1番目の時刻よりも推定が容易であり、より詳細なデータを取得すると推定が大幅に改善されますが、これは平均推定には当てはまりません。

ここからステップごとに分析していきます。

Step1: ファクターエクスポージャー

betas = []

for industry in ff_portfolio_data:

step1 = OLS(endog=ff_portfolio_data.loc[ff_factor_data.index, industry],

exog=add_constant(ff_factor_data)).fit()

betas.append(step1.params.drop('const'))betas = pd.DataFrame(betas,

columns=ff_factor_data.columns,

index=ff_portfolio_data.columns)

betas.info()

'''

<class 'pandas.core.frame.DataFrame'>

Index: 17 entries, Food to Other

Data columns (total 5 columns):

# Column Non-Null Count Dtype

--- ------ -------------- -----

0 Mkt-RF 17 non-null float64

1 SMB 17 non-null float64

2 HML 17 non-null float64

3 RMW 17 non-null float64

4 CMA 17 non-null float64

dtypes: float64(5)

memory usage: 1.4+ KB

'''Step 2: リスクプレミア

lambdas = []

for period in ff_portfolio_data.index:

step2 = OLS(endog=ff_portfolio_data.loc[period, betas.index],

exog=betas).fit()

lambdas.append(step2.params)lambdas = pd.DataFrame(lambdas,

index=ff_portfolio_data.index,

columns=betas.columns.tolist())

lambdas.info()

'''

lambdas = pd.DataFrame(lambdas,

index=ff_portfolio_data.index,

columns=betas.columns.tolist())

lambdas.info()

'''lambdas.mean().sort_values().plot.barh(figsize=(12, 4))

sns.despine()

plt.tight_layout();

t = lambdas.mean().div(lambdas.std())

t

'''

Mkt-RF 0.342754

SMB -0.011505

HML -0.262350

RMW -0.046157

CMA -0.175742

dtype: float64

'''結果のプロット

window = 24 # months

ax1 = plt.subplot2grid((1, 3), (0, 0))

ax2 = plt.subplot2grid((1, 3), (0, 1), colspan=2)

lambdas.mean().sort_values().plot.barh(ax=ax1)

lambdas.rolling(window).mean().dropna().plot(lw=1,

figsize=(14, 5),

sharey=True,

ax=ax2)

sns.despine()

plt.tight_layout()

LinearModelsライブラリを使用してファーママクベスを分析

mod = LinearFactorModel(portfolios=ff_portfolio_data,

factors=ff_factor_data)

res = mod.fit()

print(res)

'''

LinearFactorModel Estimation Summary

================================================================================

No. Test Portfolios: 17 R-squared: 0.6889

No. Factors: 5 J-statistic: 17.071

No. Observations: 95 P-value 0.1470

Date: Wed, Aug 05 2020 Distribution: chi2(12)

Time: 00:32:01

Cov. Estimator: robust

Risk Premia Estimates

==============================================================================

Parameter Std. Err. T-stat P-value Lower CI Upper CI

------------------------------------------------------------------------------

Mkt-RF 1.2294 0.4076 3.0162 0.0026 0.4305 2.0282

SMB -0.0453 0.8664 -0.0522 0.9583 -1.7434 1.6529

HML -1.0781 0.6887 -1.5655 0.1175 -2.4279 0.2717

RMW -0.1395 0.8305 -0.1680 0.8666 -1.7673 1.4883

CMA -0.6246 0.5075 -1.2308 0.2184 -1.6193 0.3701

==============================================================================

Covariance estimator:

HeteroskedasticCovariance

See full_summary for complete results

'''print(res.full_summary)

'''

LinearFactorModel Estimation Summary

================================================================================

No. Test Portfolios: 17 R-squared: 0.6889

No. Factors: 5 J-statistic: 17.071

No. Observations: 95 P-value 0.1470

Date: Wed, Aug 05 2020 Distribution: chi2(12)

Time: 00:32:01

Cov. Estimator: robust

Risk Premia Estimates

==============================================================================

Parameter Std. Err. T-stat P-value Lower CI Upper CI

------------------------------------------------------------------------------

Mkt-RF 1.2294 0.4076 3.0162 0.0026 0.4305 2.0282

SMB -0.0453 0.8664 -0.0522 0.9583 -1.7434 1.6529

HML -1.0781 0.6887 -1.5655 0.1175 -2.4279 0.2717

RMW -0.1395 0.8305 -0.1680 0.8666 -1.7673 1.4883

CMA -0.6246 0.5075 -1.2308 0.2184 -1.6193 0.3701

Food Coefficients

==============================================================================

Parameter Std. Err. T-stat P-value Lower CI Upper CI

------------------------------------------------------------------------------

alpha 0.1946 0.2465 0.7893 0.4299 -0.2886 0.6777

Mkt-RF 0.6805 0.0465 14.640 0.0000 0.5894 0.7716

SMB -0.3201 0.1114 -2.8747 1.9960 -0.5384 -0.1019

HML -0.3636 0.1425 -2.5508 1.9893 -0.6430 -0.0842

RMW 0.2873 0.1238 2.3204 0.0203 0.0446 0.5299

CMA 0.5111 0.1657 3.0850 0.0020 0.1864 0.8358

Mines Coefficients

==============================================================================

alpha -0.6552 0.5410 -1.2111 1.7741 -1.7154 0.4051

Mkt-RF 1.3029 0.1958 6.6533 0.0000 0.9191 1.6867

SMB 0.1931 0.3387 0.5700 0.5687 -0.4707 0.8568

HML 0.1734 0.3299 0.5256 0.5991 -0.4731 0.8199

RMW 0.1855 0.4360 0.4254 0.6705 -0.6691 1.0400

CMA 0.6149 0.5559 1.1061 0.2687 -0.4747 1.7046

Oil Coefficients

==============================================================================

alpha 0.1872 0.3456 0.5419 0.5879 -0.4900 0.8645

Mkt-RF 1.0568 0.1030 10.260 0.0000 0.8549 1.2587

SMB 0.1583 0.1958 0.8084 0.4188 -0.2255 0.5421

HML 0.6359 0.2023 3.1433 0.0017 0.2394 1.0324

RMW -0.0677 0.2376 -0.2848 1.2242 -0.5333 0.3980

CMA 0.3209 0.2877 1.1155 0.2646 -0.2429 0.8847

Clths Coefficients

==============================================================================

alpha 0.1910 0.3392 0.5631 0.5733 -0.4738 0.8559

Mkt-RF 0.9658 0.1194 8.0898 0.0000 0.7318 1.1998

SMB 0.3483 0.1978 1.7605 0.0783 -0.0395 0.7360

HML -0.1945 0.2098 -0.9272 1.6462 -0.6057 0.2167

RMW 0.6155 0.2742 2.2444 0.0248 0.0780 1.1530

CMA 0.0611 0.3185 0.1918 0.8479 -0.5632 0.6854

Durbl Coefficients

==============================================================================

alpha -0.1379 0.3199 -0.4311 1.3336 -0.7649 0.4891

Mkt-RF 1.1750 0.0820 14.329 0.0000 1.0143 1.3357

SMB 0.5539 0.1164 4.7601 0.0000 0.3258 0.7820

HML 0.0560 0.1461 0.3831 0.7016 -0.2303 0.3423

RMW 0.5826 0.1865 3.1242 0.0018 0.2171 0.9482

CMA -0.1025 0.2604 -0.3937 1.3062 -0.6130 0.4079

Chems Coefficients

==============================================================================

alpha -0.2048 0.3295 -0.6217 1.4659 -0.8506 0.4409

Mkt-RF 1.3555 0.1057 12.826 0.0000 1.1483 1.5626

SMB 0.1854 0.1491 1.2440 0.2135 -0.1067 0.4776

HML 0.2018 0.1457 1.3853 0.1660 -0.0837 0.4874

RMW 0.2014 0.1962 1.0262 0.3048 -0.1832 0.5860

CMA -0.2499 0.2644 -0.9454 1.6556 -0.7681 0.2682

Cnsum Coefficients

==============================================================================

alpha -0.0567 0.3517 -0.1611 1.1280 -0.7459 0.6326

Mkt-RF 0.7597 0.0596 12.757 0.0000 0.6430 0.8764

SMB -0.3356 0.1005 -3.3378 1.9992 -0.5326 -0.1385

HML -0.5766 0.1255 -4.5945 2.0000 -0.8225 -0.3306

RMW -0.0572 0.1311 -0.4363 1.3374 -0.3142 0.1998

CMA 0.5911 0.2271 2.6031 0.0092 0.1460 1.0361

Cnstr Coefficients

==============================================================================

alpha 0.6239 0.4056 1.5383 0.1240 -0.1710 1.4188

Mkt-RF 1.1169 0.0810 13.784 0.0000 0.9581 1.2757

SMB 0.4489 0.1355 3.3119 0.0009 0.1832 0.7145

HML 0.1090 0.1922 0.5670 0.5707 -0.2677 0.4856

RMW 0.0114 0.2269 0.0503 0.9599 -0.4334 0.4562

CMA 0.1267 0.2446 0.5179 0.6045 -0.3527 0.6060

Steel Coefficients

==============================================================================

alpha -0.3523 0.4092 -0.8610 1.6108 -1.1543 0.4497

Mkt-RF 1.4670 0.1377 10.653 0.0000 1.1971 1.7368

SMB 0.4236 0.2558 1.6558 0.0978 -0.0778 0.9250

HML 0.3873 0.2685 1.4424 0.1492 -0.1390 0.9135

RMW 0.1579 0.3387 0.4661 0.6412 -0.5060 0.8217

CMA 0.4891 0.4268 1.1459 0.2518 -0.3475 1.3257

FabPr Coefficients

==============================================================================

alpha 0.2132 0.2935 0.7265 0.4676 -0.3621 0.7885

Mkt-RF 1.0708 0.0726 14.744 0.0000 0.9285 1.2132

SMB 0.4778 0.0978 4.8841 0.0000 0.2860 0.6695

HML -0.0410 0.1106 -0.3706 1.2891 -0.2578 0.1758

RMW 0.2078 0.1408 1.4764 0.1398 -0.0681 0.4837

CMA 0.2036 0.1874 1.0863 0.2773 -0.1637 0.5709

Machn Coefficients

==============================================================================

alpha -0.3277 0.2648 -1.2373 1.7840 -0.8467 0.1914

Mkt-RF 1.1909 0.0579 20.576 0.0000 1.0775 1.3043

SMB 0.1919 0.1075 1.7843 0.0744 -0.0189 0.4026

HML 0.0292 0.1050 0.2784 0.7807 -0.1766 0.2351

RMW 0.0856 0.1608 0.5325 0.5944 -0.2295 0.4008

CMA -0.3732 0.1761 -2.1190 1.9659 -0.7184 -0.0280

Cars Coefficients

==============================================================================

alpha -0.0969 0.4014 -0.2414 1.1908 -0.8837 0.6899

Mkt-RF 1.1920 0.0992 12.019 0.0000 0.9976 1.3863

SMB 0.6098 0.1289 4.7301 0.0000 0.3571 0.8625

HML 0.0398 0.1801 0.2212 0.8250 -0.3132 0.3929

RMW 0.0841 0.2162 0.3890 0.6973 -0.3396 0.5078

CMA -0.0124 0.2990 -0.0413 1.0330 -0.5983 0.5736

Trans Coefficients

==============================================================================

alpha 0.5045 0.3353 1.5046 0.1324 -0.1527 1.1617

Mkt-RF 1.0229 0.0511 20.031 0.0000 0.9228 1.1230

SMB 0.2559 0.1011 2.5304 0.0114 0.0577 0.4541

HML 0.0273 0.1203 0.2273 0.8202 -0.2084 0.2631

RMW 0.4100 0.1627 2.5201 0.0117 0.0911 0.7289

CMA 0.2569 0.1972 1.3025 0.1927 -0.1297 0.6434

Utils Coefficients

==============================================================================

alpha 0.3702 0.3098 1.1950 0.2321 -0.2370 0.9775

Mkt-RF 0.4943 0.0898 5.5043 0.0000 0.3183 0.6703

SMB -0.2607 0.1555 -1.6760 1.9063 -0.5655 0.0442

HML -0.3138 0.1817 -1.7266 1.9158 -0.6700 0.0424

RMW 0.1918 0.1931 0.9931 0.3207 -0.1867 0.5703

CMA 0.5655 0.3044 1.8581 0.0631 -0.0310 1.1620

Rtail Coefficients

==============================================================================

alpha -0.0131 0.2598 -0.0506 1.0403 -0.5222 0.4960

Mkt-RF 0.8991 0.0687 13.080 0.0000 0.7644 1.0338

SMB 0.1192 0.1008 1.1829 0.2368 -0.0783 0.3168

HML -0.3967 0.1269 -3.1258 1.9982 -0.6455 -0.1480

RMW 0.6847 0.1619 4.2281 0.0000 0.3673 1.0021

CMA 0.2528 0.1744 1.4498 0.1471 -0.0890 0.5946

Finan Coefficients

==============================================================================

alpha 0.3660 0.3752 0.9753 0.3294 -0.3695 1.1015

Mkt-RF 1.0636 0.0431 24.662 0.0000 0.9791 1.1481

SMB 0.0784 0.0848 0.9242 0.3554 -0.0879 0.2447

HML 0.7568 0.0876 8.6394 0.0000 0.5851 0.9284

RMW -0.4359 0.1060 -4.1135 2.0000 -0.6436 -0.2282

CMA -0.5671 0.1144 -4.9550 2.0000 -0.7914 -0.3428

Other Coefficients

==============================================================================

alpha -0.1515 0.2290 -0.6615 1.4917 -0.6002 0.2973

Mkt-RF 1.0410 0.0247 42.156 0.0000 0.9926 1.0894

SMB -0.1153 0.0397 -2.9039 1.9963 -0.1932 -0.0375

HML -0.1957 0.0385 -5.0769 2.0000 -0.2712 -0.1201

RMW -0.0668 0.0625 -1.0683 1.7146 -0.1893 0.0557

CMA 0.0123 0.0659 0.1867 0.8519 -0.1168 0.1414

==============================================================================

Covariance estimator:

HeteroskedasticCovariance

See full_summary for complete results

'''検算

lambdas.mean()

'''

Mkt-RF 1.229379

SMB -0.045266

HML -1.078093

RMW -0.139502

CMA -0.624611

dtype: float64

'''この記事が気に入ったらサポートをしてみませんか?