「ずっと賃貸派」のふたりが、1か月で中古マンションを購入するまで

2020年4月、コロナ流行真っ只中でマイホームを購入した。住んでいた賃貸マンションの更新時期が迫っていたわけでも、家族が増えることが決まっていたわけでもなかったが、ふとしたきっかけで夫婦の短期大型プロジェクトがスタートした。

夫婦ともに「住宅ローンって、一生かけて払っていく借金を負うってことでしょ?こわすぎて無理」と思っていた。1か月前までは。そんなふたりが、本人たちもびっくりのスピードで申込書に判を押すに至るまでのストーリーを記録する。

きっかけは、コロナで暇になったこと

少し前までは船の中のできごとだったコロナ感染が、日本中に広がりはじめ、外出が難しくなりはじめた2020年3月14日。わたしたちはコロナの影響をもろに食らっていた。本当なら1週間前の3月7日に執り行うはずだった結婚式が延期になったのだ。元々、身内のみで挙式と食事だけする予定だったが、親族の健康状態を最優先にすることになった。

友人と飲みに出かけるわけにもいかないし、とにかく猛烈に暇だったので、いつもならノールックで捨てているポスティングチラシが目に留まった。「あなたの今の家賃と同じくらいで、マイホームが持てますよ~」という趣旨の、マンションの内覧会の案内だった。自宅から徒歩10分くらいだったので、「散歩にちょうどいいね」と、異様なフットワークの軽さを発揮した。

初めて見る「リノベ済み中古マンション」は、「中古」のイメージを大きく覆すものだった。外観は築年数相応だが、内装は当然新築なので近代的で、そのバランスが逆におしゃれだとも思えた。

そこで出会った若手営業マンのがヤリ手だった。5分くらい冷やかしで見学するだけのつもりだったのに、新築・中古のメリデメや物件の選び方、住宅ローンのしくみなどについて、ド素人カップルにめちゃくちゃわかりやすく説明してくれて、気が付いたら椅子に座って30分ほど経っており、次の内覧先の相談をしていた。

特に刺さったのは中古マンションの利点。夫の海外駐在や、子供が生まれる可能性を考えると、「マイホーム=終の棲家」の購入はリスクにしか思えなかった。しかし、一定以上の築年数が経過したマンションは価値が下がりづらく、もしものときには売ったり貸したりできる選択肢が持てると知った。

住宅ローンの月々の返済と、今払っている家賃を比較したときに、外観・築年数さえ気にしなければ、同じ金額で今より広くてきれいな家に住めるということも分かった。いつもポスティングされていたチラシに書いてあったことだけど、現物を見て初めて実感できたことだ。

そんなわけで不動産会社のマーケティング・営業にがっちりハマった私たちは「中古リノベマンション」という選択肢を真面目に考え始めた。

運命の3連休と、中古物件の宿命

翌週の3連休初日、わたしたちは運命的な出会いを果たす。ヤリ手営業マンが案内してくれたのは、大きな公園に隣接したヴィンテージマンションであった。

最寄り駅は2路線使えて、駅距離も近く、内装のセンス良し。戸数が多くて共益費も抑えめ、管理状況も住民の雰囲気もよさそうだった。想定してた予算はややオーバーだが、物件として人気があるため価値が下がらない。ついでにその不動産会社が自らリノベした物件なので、仲介手数料がかからない(超大事)。非の打ちどころがなく、今考えると絶対に即決すべきだった。ヤリ手営業マンも「これ買わないのは意味が分かりません」「他にこんな物件ないです」と連呼し、当日YESを迫ってきたが、内覧2件目の私たちはさすがに決断できなかった。

しかしこの物件との出会いによってギアが入った。すぐに書店で本を買ってふたりで読み、決断に必要な情報をインプットしはじめた。

知れば知るほど、最強物件だという気がしてきた。ヤリ手営業マンにお願いし、翌日違う時間帯で再度見学。そこでも申込書にサインはできなかったが、彼の気迫に負けて、銀行ローンの事前審査だけ進めることになった。年度末で追い込みをかけていたのだろう、どう見ても前日と同じスーツを着ており、不動産営業の闇を見てしまった。

丸2日間、この物件のことだけ考え続けた。翌日、もう一度マンションの周辺を一周してみて、ふたりで決断した。「●千万円の買い物、しちゃおう!」。申込みの覚悟を決めて、ヤリ手営業マンに電話をかけた。

電話に出た彼のリアクションは予想と違うものだった。やたらテンションが低い。なんと昨日わたしたちがサインせずに帰ったあとに、他の人から申込が入ったらしい…。「申込1番手の方の銀行ローン審査が通らなければ、おふたりにもチャンスはありますので…」とのことだったが、結局わたしたちの覚悟は無駄になってしまった。

この苦い経験から「中古物件は出会い」であることを痛感した。また、このタイミングで住宅ローンの事前審査を通しておいたのは良かった。審査結果からリアルな予算額を設定できたほか、銀行が何を見てローンの審査をするのかよくわかった。

銀行が審査するのは、①契約者の支払い能力と、②物件の担保価値。①においては「上場企業かどうか」と「勤続年数が長いか」が大事で、そうじゃないと審査にめちゃ時間がかかる。夫が新卒の大企業を辞めずに続けてくれていたことが幸いだったが、転職2回目・入社初月だったわたしは、銀行から見たときの「支払い能力」はゼロに等しかった。夫が来月転職したらどうすんの?!わたしの前職の年収は加味してくれないの?!本質的じゃなくない?!とか思うのだが、「ローンは組めるときに組む」というのも一理あるなと思った。

怒涛の内覧ラッシュ、そして契約へ

気付けばふたりとも「次に良い物件に出会ったら即決するぞ」モードになっていた。ここから怒涛の内覧ラッシュが始まる。

完璧な物件はないので、優先順位付けが大切。わたしたちは「もしものときに、売ったり貸したりできる」ことを重視していたので、この3点を譲れない条件として、候補をピックアップしていった。

1.良好な管理(築年数よりも管理状態重視)

2.耐震性(新耐震 or 耐震補強済)

3.好立地:主要路線の駅から徒歩7分以内

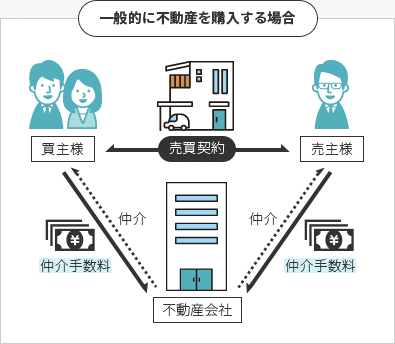

そして「絶対に仲介手数料を払わない」という強い信念で、売主を探し出して直接コンタクトした。

仲介手数料は一般的に「売買価格×3%+6万円」。3,000万円の物件なら96万円、5,000万円の物件なら156万円となり、馬鹿にならない金額だ。

不動産会社は同じデータベース(レインズ)を使っており、そこに載っていればどの会社でも仲介することができる。ひとつの会社・ひとりの担当者に絞って、その人に物件リストアップしてもらい、内覧調整してもらったほうが楽だし、そうする場合が多いと思う。

しかし手間をかけてでも三桁万円のコストダウンを図りたかった。売主が探せるFLIEという神サイトを活用し、夫婦で分担して不動産会社と日程調整した。

10件ほど、すべてふたり一緒に内覧した。大きな買い物をするにあたって、「作業は分担、インプットは同じ内容のものを同時に」が効率化の鉄則と考えている。

「昼は気にならなかったけど、夜は幹線道路沿いのため交通量が多く、騒音が気になる」といったことがあるため、気になる物件は違う時間帯で2回以上見るようにした。たくさん見るとわけがわからなくなるので、スプレッドシートに条件と見学結果を整理していった。

そうして、最強物件を逃してから約1か月後、納得できる物件に出会い、ついに申込書にサイン! 念願のマイホームを手に入れた。

家を買ってよかったこと

いちばんは家が広くなったこと、駅に近くなったこと。以前住んでいた賃貸と同等月々の支払いで、1LDKから2LDKになり、駅まではの距離は5分縮まった。緊急事態宣言発令により突如始まったリモートワーク生活だが、1LDKでの同時Zoom会議は無理があったので、広い家になったのは本当によかった。

賃貸との大きな違いは原状回復しなくてよいことである。コロナ禍でステイホーム時間が圧倒的に増え、「快適な住まい」について工夫をこらすようになった。自宅をブックカフェ風にすることを目指して、壁の一面にアクセントクロスを貼ったり、ジャストサイズの本棚を造作したり、DIYを楽しんでいる。これもマイホームならではの楽しみ。

最近は仕事以外の時間はずっと部屋づくりについて考えているので、それについても別の機会で書きたい。

この記事が気に入ったらサポートをしてみませんか?