【独立したときの税金3】「給与所得」と「事業所得」ってどう違うの?

Question

私はアルバイトをしながら、イラストレーターをしています。イラストレーターとしての収入が増えてきたので、税務署に開業届を出しました。確定申告で、「給与所得」と「事業所得」の2つが出てくるとのことですが、違いがよくわかりません。

Answer

「給与所得」は会社からもらう給料やボーナスに対する「もうけ」で、「事業所得」は個人的な事業・ビジネスの「もうけ」です。

どちらも「もうけ」ですが、それぞれ計算方法が違います。兼業している方は、確定申告でこの2つをきちんと分けて集計しないといけなくなるので、その違いを理解しておきましょう。

所得税は、「収入」でなく、「所得」(=もうけ・利益)の金額に税率をかけて計算する、というお話をしたのですが、収入と所得との間には次のような関係がありました。

収入ー経費= 利益(もうけ)=所得

「給与所得」(今回のケースではアルバイト)も「事業所得」(イラストレーター)も、どちらも所得ですので、「もうけ」を意味します。ですが、計算方法が全然違うのです。

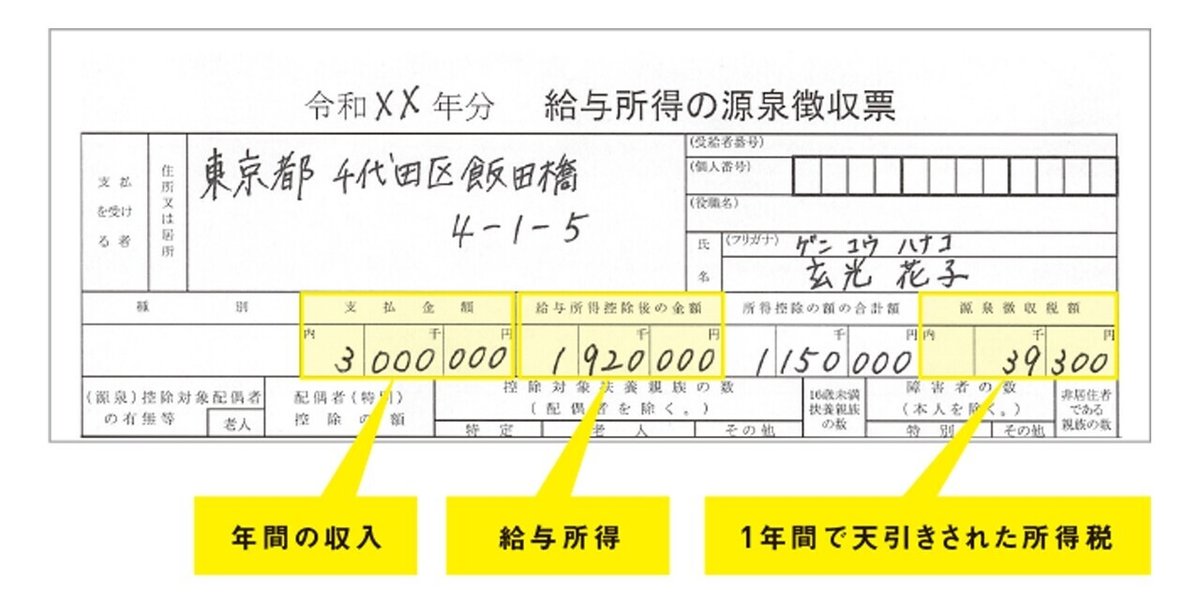

まず、「給与所得」について見ておきましょう。会社から年末にもらう「源泉徴収票」を見るとわかるのですが、年間の給与収入(支払金額)のとなりに、「給与所得控除後の金額」という項目があります。これが「給与所得」です。

源泉徴収票の見方( 一部抜粋)

会社からの給与については、収入と所得は次のような関係になります。

給与収入(支払金額)ー経費(給与所得控除)

=給与所得(給与所得控除後の金額)

サラリーマンも経費がかかります。

例えば、通勤用のスーツや靴を買ったり、クリーニング代、仕事に役立つ本の購入、簿記やビジネスを勉強するための教材費や研修代もかかります。

個人事業主であれば、こうした経費は領収書を取っておいて、実際にかかった経費を積み上げていくわけですが、サラリーマンはその必要はありません。もらう収入に応じて、経費として控除できる金額が自動計算されるのです。

これを「給与所得控除」といいます。正社員だけでなく、パートやアルバイトの方でも、この控除は適用されます。

具体的には、下にある「給与所得控除」の算定表で計算します。

「給与所得控除」の算定表( 令和2年分以降)

勤務先の会社が年末調整をしてくれれば、この「給与所得控除」は会社が計算してくれます。ですので、ここでは「収入に応じて、給与所得控除(=経費)も増えていくんだなあ」という雰囲気を感じていただければ十分です。

ただ、勤めている会社が「年末調整」をしてくれないという方は、仕方ないので、確定申告のときに自分で計算することになります。

さて、この表で注目していただきたいのは、収入が180万円以下のところです。収入が少なくても、55万円まで(2019年度までは65万円)は経費として認められるのです。つまり、年間の給与収入が55万円以下だったら、経費である給与所得控除を55万円まで引けるので、給与所得(もうけ)は0円(マイナスでも0円)となります。

事業所得ですと、「収入<経費」だったら赤字になりますが、給与所得は収入が少なくても赤字にはならず、0円までとなります。

このように、サラリーマンは、「年末調整」と同様に、経費の計算でも楽ができるように優遇されているのです。だって、自分の経費の領収書を集める必要がないのですから。会社からもらう給与については、簡単に「給与所得」を把握することができます。

さて、次に「事業所得」のお話です。先ほどの「給与所得」と違って、そんなに楽はできません。サラリーマンは優遇されていますが、個人事業主はそうはいきません。1年間の収入と経費をきちんと把握して、決算書を作り、1年間のもうけを計算しなければいけません。この1年間のもうけを「事業所得」といいます。

この「事業所得」については、次のような関係があります。

事業収入(売上)ー経費= 事業所得(1年間のもうけ)

皆さんの日々の収入と経費をどう帳簿に付けていくかについては、書籍で詳しく説明しますので、ここではざっくりと、所得のしくみを押さえていただければ結構です。

確定申告では、それぞれ別に計算した「給与所得」と「事業所得」の2つのもうけを合算して、税金を計算します。確定申告の具体的なやり方についても、書籍で説明するので、ここでは、「給与所得」と「事業所得」を別々に計算して最後は合計する、ということだけ覚えておいてください。

▼出典

『令和版 駆け出しクリエイターのためのお金と確定申告Q&A』

(桑原清幸・玄光社)

キャラクターデザイン=山内庸資

この記事が参加している募集

この記事が気に入ったらサポートをしてみませんか?