退職後の収入と支出【お金・マネー】

リタイアメントプランニング

退職後のライフスタイルを考える。

ポイントは次の6つ。

いつ頃リタイアするか? ・・・60歳を想定

リタイア後の住まいは? ・・・今の3LDKマンション、リフォームが必要

リタイア後は誰と暮らす? ・・・夫婦二人

余暇はどう過ごす? ・・・健康維持に全力

相続はどうする? ・・・考えていない

配偶者に先立たれたら? ・・・経済力は互いに自立しておりネックにはならない

いつ頃リタイアするか

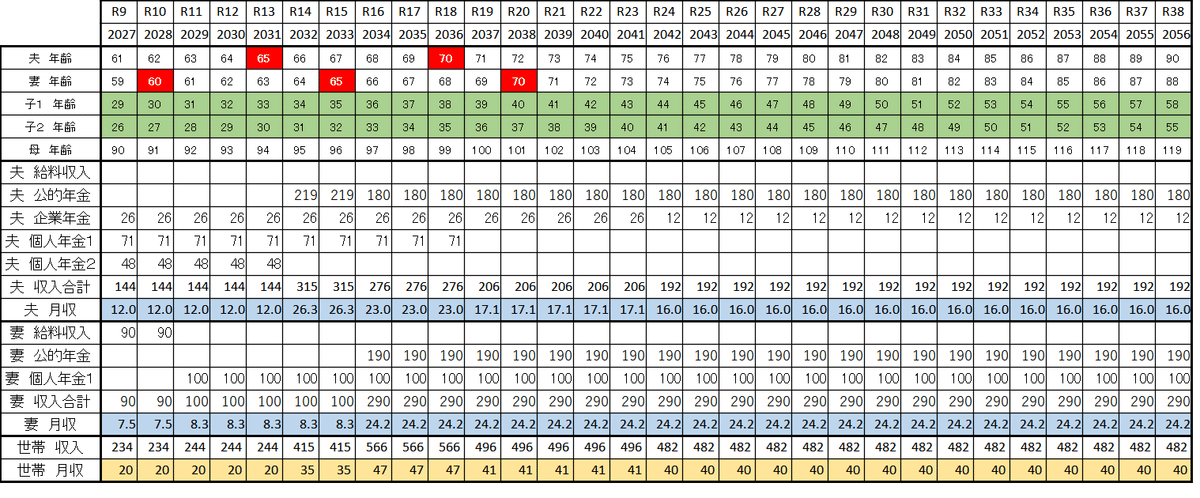

これは退職後の収入と支出がどうなるのかにかかっている。まずは収入面を整理して表にまとめた。

我が家の家計に影響するのは夫婦と子供二人、そして私の母。

子供たちはこの記事を執筆してる時点ですでに社会人。なので、障害などの事故がない限りはあまり考えなくていい。母は年金月13万円の収入のみでサービス付き高齢者住宅に入居している。貯金はないので、月々の仕送りが3万円ほど。あと入院などの臨時費用を私が出している。母が100歳を迎えるとき、私が71歳。

なので、退職後~70歳までと71歳以後の二つのステージがあると考えればいい。

収入の柱は公的年金と個人年金。

公的年金は夫婦ともに月15万円くらい。これは終身。

私の企業年金は終身部分と75歳までの期限付きに分かれている。これは注意事項。

民間の生命保険会社の個人年金は、私の場合は二つとも期限付き。一方、妻の方は60歳から年100万円の終身。

妻の母は保険会社に勤めていたので、就職と同時に契約したものらしい。当時はバブルの真っただ中。契約した予定利回り5.5%という、お宝個人年金。

ちょっとだけ注意しておきたいのは、民間の個人年金は物価が上がると実質目減りするという点。公的年金はマクロ経済スライドという仕組みがあり、物価や現役世代の賃金を見ながら調整される。ちなみに令和6年度は2.7%上昇することが決まっている。個人年金にはこの調整がない。

最終的に夫婦の世帯月収は40万円。うち、妻が24万、私が16万。

老後は妻に頭が上がらない。

さきほどの表は夫婦ともに60歳リタイアを想定して作ったもの。

このケースだと私が60~65歳までの世帯月収が20万円。ここが今後一番収入が少ない期間。

夫婦二人で月30万円を確保したいと考えると、年間120万円、5年で600万円ほどの資金が必要となる。

これに加え、私の母の生活資金援助は、入院などを想定すると年80万円ほど確保したい。なので、5年で400万円。

あわせると5年で1000万円。

支出面はどうなるか。

老後の最低日常生活費の平均は月23.2万円、ゆとりある老後生活費の平均は月37.9万円という調査結果がある。(出典:2022(令和4)年度「生活保障に関する調査」(2023年3月発行))

総務省の家計調査では2023年の二人以上世帯の平均支出は次のようになっている。(出典:家計調査報告)

自分の状況については、先日『アラ還に考えること -「お金」現状と将来-』で書いた通り。

こんな数値を見てると、おそらく月30万円使うことができる力があれば、大丈夫だ。

1000万円用意できることを前提にすれば60歳リタイアは可能という結論。

この記事が参加している募集

この記事が気に入ったらサポートをしてみませんか?