(5391)A&Aマテリアルの株価の見通しは? 割安株の探し方 vol.17

閲覧ありがとうございます。

株まとめ@元証券マンと言います。良かったらいいねやコメント、フォローなど頂けると嬉しいです。

(Twitterのアカウントはこちら➡︎株まとめ@元証券マン)

※これまでの記事はこちら⇒割安株の探し方シリーズ(記事まとめ)

前回の記事で、私独自のスクリーニング基準で抽出した銘柄のうち、ガラス土石製品セクターに絞って見ていきました。

3社のガラス土石製品メーカーがスクリーニングの結果抽出されましたが、最も買いを検討できそうだったのが(5391)A&Aマテリアルでした。

今回の記事では、(5391)A&Aマテリアルについて、今の株価で買うべきか否か、詳細を見ていきたいと思います。

①A&Aマテリアルってどんな会社なの?

A&Aマテリアルは、株式会社アスクと浅野スレート株式会社が合併して設立されました。

太平洋セメント(株)がその42.32%の株式を保有しており、太平洋セメントグループの中核建材会社となっております。

収益としては、以下の2つのセグメントに分かれています。

(1)建設・建材 46% ※ケイ酸カルシウム板

(2)工業製品・エンジニアリング 54% ※材料販売(自動車、プラント、鉄鋼関連など)、工事(プラント向けメンテなど)

大きな2つの事業で構成されて、ほとんど同じくらいの収益規模ですね。

②A&Aマテリアルの規模ってどのくらい?

それでは次に、A&Aマテリアルの定量情報を見ていきましょう。

●時価総額:98億円 ※2019年11月12日時点

●年商:412億円 ※2019年3月期

●営業利益:26億円(営業利益率 6.3%) ※同上

●当期純利益:19億円(最終利益率 4.6%) ※同上

●連結従業員数:全社合計877人 ※2019年3月末

利益率がかなり低いですね。

利益の絶対額小さいので、突発的な要因で利益が下がった場合、即座にPERが悪化するのでそこは注意が必要です。

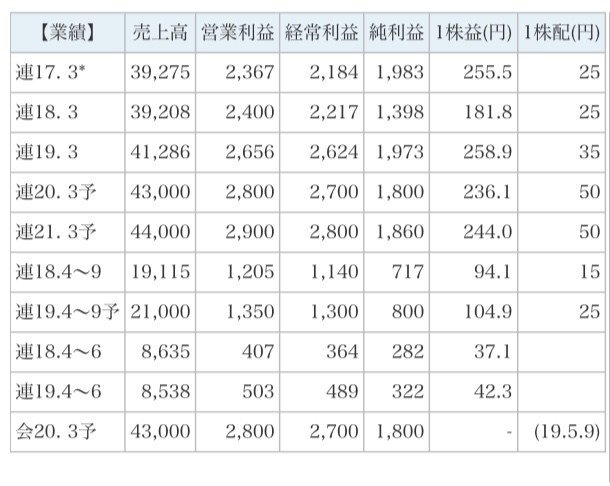

③A&Aマテリアルの業績と配当金はどれくらい?

直近3年の実績及び今後の見込みは以下のようになっております。

一株あたり利益は18.3月期を除き堅調、配当金は増配しているのがわかりますね。

営業利益は比較的右肩上がりが継続していますが、18.3期に最終利益が大きく下がっているのは、何かしらの特別損失があったためと推測できます。

(IR資料によると、固定資産の減損損失及び訴訟関連費用として合計4億円超の特別損失が計上されています)

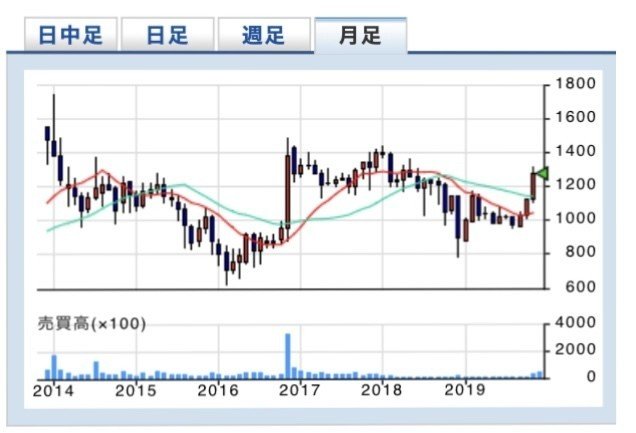

以下は月足チャートになります。

800円〜1,400円のレンジ(ボックス)相場になっていると言えますね。

2019年11月12日終値は1,273円なので、このレンジからするとやや高めに位置しています。

ここから爆上げというのは難しいかも知れません。

ちなみに、2019年11月12日終値ベースで、各種指標は以下のようになっています。

PER:5.1倍 ※東証一部同セクター平均9.5倍(2019年10月末)

PBR:0.7倍 ※東証一部同セクター平均0.9倍(同上)

配当利回り:3.92%

同じガラス土石製品セクターの平均と比べると、PER・PBR共に非常に割安な水準と言えます。

なぜA&Aマテリアルの株価は業界平均と比べても割安のまま放置されているのでしょうか?

次は、リスクについて見ていきます。

④A&Aマテリアルのリスクは?

A&Aマテリアルのリスクは、資材・原燃料の高騰、配送コストの上昇、工事現場の人手不足などによる業績悪化懸念が挙げられます。

ただし、直近の業績は好調で、2020.3期の通期見込みも上方修正を発表しています。

※参考『エーアンドエーマテリアルの19年4~9月期、純利益53.3%増10億円』

※参考『2020年3月期第2四半期連結累計期間の業績予想と実績との差異および通期連結業績予想の修正に関するお知らせ』

米中貿易摩擦など海外において不透明な部分はありますが、海外頼みの企業ではないので、リスクは限定的と言えるかも知れません。

⑤A&Aマテリアルは今買うべきか否か?

以上、A&Aマテリアルを見てきました。

私個人としては、業績推移や配当の状況も良く、リスクも限定的なので買い検討可能と考えます。

ただし、2019年11月7日時点で業績の上方修正を行っていることもあり、配当利回りが4%を下回ってしまっています。

可能であれば、株価が下がり、配当利回りが4%を上回るのを待ってから拾うのが良いと思います。

⑥まとめ

今回の記事では私独自の基準でスクリーニングをかけた銘柄のうち、ガラス土石製品セクターの1つ、(5391)A&Aマテリアルを見てきました。

結論としては、足元では配当利回りが4%を割ってしまっているものの、十分買い検討できる銘柄と考えます。

次回の記事では、vol.1の記事で抽出した割安銘柄のうち、その他金融業セクターの3社について見ていきます。

※これまでの記事はこちら⇒割安株の探し方シリーズ(記事まとめ)

#株式投資 #株 #投資 #資産運用 #ガラス土石製品 #ガラス土石製品株 #割安銘柄 #A &Aマテリアル #割安株 #ビジネス #A &AM

❇︎❇︎❇︎❇︎❇︎❇︎❇︎❇︎❇︎❇︎❇︎❇︎

ここまで読んで頂きありがとうございます。

わかりやすく読みやすい文章を心がけて、自分にとっても皆様にとっても投資判断の一助になるように、日々情報発信をしていきたいと思っています。

良かったらいいねやコメント、フォローなど頂けると嬉しいです。

今後とも宜しくお願い致します。

株まとめ@元証券マン

この記事が気に入ったらサポートをしてみませんか?