『その他製品』セクター、(7987)ナカバヤシの株価の見通しは? 割安株の探し方 vol.26

閲覧ありがとうございます。

株まとめ@元証券マンと言います。良かったらいいねやコメント、フォローなど頂けると嬉しいです。

(Twitterのアカウントはこちら➡︎株まとめ@元証券マン)

※これまでの記事はこちら⇒割安株の探し方シリーズ(記事まとめ)

初回の記事で私独自のスクリーニング基準で抽出した銘柄のうち、前回の記事で9セクター(業種)を一挙に見ました。

9業種9銘柄がスクリーニングの結果抽出されましたが、買いを検討できそうな銘柄が6社ありましたね。

今回の記事では、6社のうち最も期待できそうなその他製品セクターの(7987)ナカバヤシについて、今の株価で買うべきか否か、詳細を見ていきたいと思います。

①『その他製品』セクターの概要

(7987)ナカバヤシが属する『その他製品』は、どのセクターにも分類できない各種製造業からなるセクターになります。

具体的な社名を見て頂けるとそのバラエティの豊富さがよくわかると思います。

⚫︎ゲーム会社(任天堂、バンダイナムコ)

⚫︎印刷会社(大日本印刷、凸版印刷)

⚫︎スポーツ用品(アシックス、ミズノ)

⚫︎楽器メーカー(ヤマハ)

⚫︎文具メーカー(コクヨ、パイロット)

同じセクター内でここまで商材やビジネスモデルが異なることも珍しいかもしれません。

今まで見てきたセクターもそうでしたが、同じセクター内でもビジネスモデルや商材が異なることが多いですね。

余談ではありますが、証券コードにおける業種分類は、企業のビジネスモデルが多角化現代においては、もはや意味を成さないのかもしれません。

それでは次に(7987)ナカバヤシがどんな企業なのかを見ていきましょう。

②ナカバヤシってどんな会社なの?

ナカバヤシは、その他製品セクターに分類される企業で、紙製品(アルバムなど)、事務機器及び育児用品のメーカーです。

創業1923年と非常に歴史のある企業で、図書館製本・古文書の修復業からスタートしており、現在は製本業の技やノウハウを活かして事業領域を広げています。

収益としては、以下の5つのセグメントに分かれています。

(1)ビジネスプロセスソリューション事業 54.9% ※データプリントサービス部門(印刷製本)、図書館ソリューション部門、手帳部門

(2)コンシューマーコミュニケーション事業 30.7% ※ステーショナリー、デジタルガジェット、ベビー関連

(3)オフィスアプライアンス事業 11.7% ※環境・オフィス関連、メディカル関連

(4)エネルギー事業 2.5% ※木質バイオマス発電、太陽光発電

(5)その他事業 0.2% ※農業

元々は、セグメントは7つでしたが、2019年3月期に5つに再編されました。

(1)ビジネスプロセスソリューション事業と(2)コンシューマーコミュニケーション事業で85%ほどを占めているので、実質はこの2つのセグメントからなる企業と言えます。

③ナカバヤシの規模ってどのくらい?

それでは次に、ナカバヤシの定量情報を見ていきましょう。

●時価総額:169億円 ※2019年11月29日時点

●売上:640億円 ※2019年3月期

●営業利益:20億円(営業利益率 3.1%) ※同上

●当期純利益:15億円(最終利益率 2.3%) ※同上

●連結従業員数:全社合計2,222人 ※2019年3月末

営業利益率が3.1%とかなり低いですね。

一人当たり利益も67万程度ですので、規模の割に利益は非常に少ない企業であると言えます。

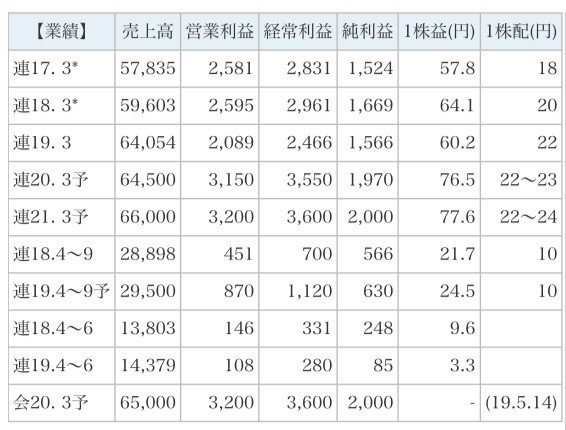

④ナカバヤシの業績と配当金の推移は?

直近3年の実績及び今後の見込みは以下のようになっております。

一株あたり利益、配当金共にやや右肩上がりなのがわかりますね。

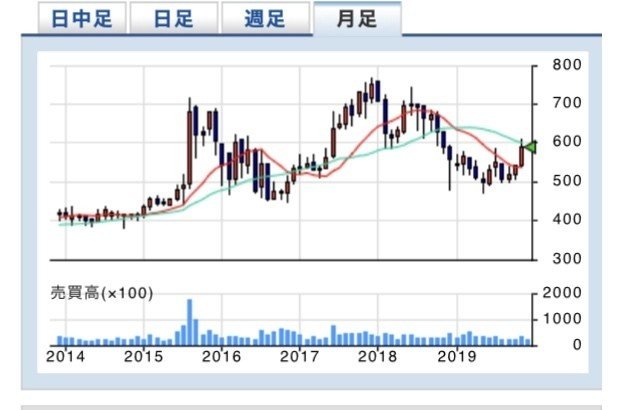

以下は月足チャートになります。

2015年あたりから、波を上げ下げを繰り返しながら200円ほど上昇していますが、現在は若干ダウントレンド気味と言えるかもしれません。

ちなみに、2019年11月29日終値ベースで、各種指標は以下のようになっています。

PER:7.5倍 ※東証一部 同セクター平均 21.6倍(2019年10月末)

PBR:0.64倍 ※東証一部 同セクター平均 1.3倍(同上)

配当利回り:3.73%

配当利回りは4%を下回ってしまっておりますが、PERとPBRはかなり低いですね。

同じその他製品業セクターの平均と比べても、PER・PBR共に非常に割安な水準と言えます。(ただし、前述の通りその他製品業セクターは非常に多種多様な企業で構成されているので、比較対象として不適切かもしれません)

では、なぜナカバヤシの株価は割安のまま放置されているのでしょうか?

次は、リスクについて見ていきます。

⑤ナカバヤシのリスクは?

ナカバヤシのリスクについて見ていきましょう。

前述の通り、ナカバヤシの収益の85%以上を次の2つのセグメントが占めています。

(1)ビジネスプロセスソリューション事業(54.9%)※データプリントサービス部門(印刷製本)、図書館ソリューション部門、手帳部門

(2)コンシューマーコミュニケーション事業(30.7%)※ステーショナリー(ノート、アルバム等)、デジタルガジェット(スマホ・PC関連等)、ベビー関連

これらのセグメントを見てわかることは、ナカバヤシは『印刷会社+文具・日用品メーカー』と表現できるということです。

印刷分野は、紙の印刷需要は今後も落ちていくので、各社非印刷分野の強化が求められています(大日本印刷や凸版印刷など最大手クラスは、IOTやAI分野に力を入れています)。

ナカバヤシくらいの規模ですと、最大手クラスと同じような戦略はできないでしょう。

文具・日用品分野については、文具は電子化の波が来ているものの、意外と個人の需要が牽引している面もあります。

※参考『文具女子博 2019』

ただし、ベビー用品などは明確に少子化の煽りを受けているので、右肩下がりになることは想像に難くありません。

つまり整理しますと、主力となる印刷、文具・日用品関連がマーケットして苦戦が予想されるので、ナカバヤシの株価も伸び悩んでいると言えます。

また、2020年3月期の業績予想が前期15億円 → 予想19億円と大幅に増益を見込んでいるため、本当に達成できるのか否かが不安視されていると考えられます。

また、従業員一人あたり利益が67万円と非常に低いので、少し売上げが減少すると即座に利益に響きます。

仮に前期と同水準の利益で着地してしまうと、PERは約10倍となるので、それほど割安とは言えません。

このような背景から、ナカバヤシのPBR、PERは割安な水準で放置されていると言えます。

⑥ナカバヤシは今買うべきか否か?

以上、(7987)ナカバヤシについて見てきました。

私個人としては、確かにいくつか懸念はありますが、業績推移や配当の状況が堅調であることを鑑みると、十分買い検討可能と考えます。

ただし、業績予想が仮に多少下振れしても耐えられるように、もう少し値下がりするのを待った方がよりリスクは低いでしょう。(配当利回りが4%を超えてくるのを待つのもいいかもしれません)

もしくは、業績予想の達成が難しいと判断できる場合、即損切りする覚悟をしておいた方がいいと思います。

逆に、主力の2セグメント以外のセグメント収益が伸びてきたら、今後の成長が非常に期待が持てるので、買い増ししたいですね。

⑦まとめ

今回の記事では私独自の基準でスクリーニングをかけた銘柄のうち、その他製品セクターの1つ、(7987)ナカバヤシを見てきました。

結論としては、業績予想の実現可能性が若干リスクではあるものの、十分買い検討できる銘柄と考えます。

次回の記事では、vol.1の記事で抽出した割安銘柄のうち、小売業の(3376)オンリーについて見ていきます。

※これまでの記事はこちら⇒割安株の探し方シリーズ(記事まとめ)

❇︎❇︎❇︎❇︎❇︎❇︎❇︎❇︎❇︎❇︎❇︎❇︎

ここまで読んで頂きありがとうございます。

わかりやすく読みやすい文章を心がけて、自分にとっても皆様にとっても投資判断の一助になるように、日々情報発信をしていきたいと思っています。

良かったらいいねやコメント、フォローなど頂けると嬉しいです。

今後とも宜しくお願い致します。

(Twitterのアカウントはこちら➡︎株まとめ@元証券マン)

#株式投資 #株 #投資 #資産運用 #株価分析 #その他製品業 #割安銘柄 #ナカバヤシ #割安株 #ビジネス #その他製品株

この記事が気に入ったらサポートをしてみませんか?