Asana FY22 Q2 決算内容分析

「なんかいいチャートしているなぁ。」と思っていたAsana。

調べないうちに決算を迎え、昨日は好決算で株価爆上げでした。

だから気になった時に調べないといけないのに。。

重い腰を上げて調べてみました。

Asanaとは

Asanaは、ワークマネジメントツールである。 共にFacebook社員の生産性向上に関わった、共同創業者のDustin Moskovitzと元エンジニアのJustin Rosensteinが2008年に創設した。(ウィキペディア)

プロジェクトとタスクを一元管理できる、究極のワークマネジメントツール

チームに合わせて管理方法のカスタマイズが可能。Asana の「ワークグラフ」データモデルなら、チーム全体で締切厳守と目標達成が簡単になります。(サービスサイトより)

私もプロマネをやる時にメンバーとの情報共有にストレスに感じることもあったから、確かに便利そうと思いました。色々なサービスとAPI連携もできます。詳しくはサービスサイトをご覧ください。

FY22 Q2 決算結果

<結果>

EPS:○ 実績:▲0.23 コンセンサス:▲0.2624

売上:○ 実績:89.5M コンセンサス:82.28M

<ガイダンス>

EPS(Q3):○ 新ガイダンス:▲0.27〜▲0.26 コンセンサス:▲0.28

売上(Q3):○ 新ガイダンス:93〜94M コンセンサス:86.72M

売上(通期):○ 新ガイダンス:357〜359M コンセンサス:338.81M

特別大きなインパクトは受けませんが、全てOKの良い決算でした。

売上、売上成長率

FY22の通期売上ガイダンスの中位を取ると年間売上390億円程度です。日本企業だと白洋舎が(FY20)391億円でした。なんだか分かった様な、分からない様な。。

売上成長率72%とグイグイ勢いを増してきています。こういったところ評価されているのかもしれません。

が、Q3の売上ガイダンスの中位でプロットすると売上成長率が59%に急減することが分かります。どんな理由があるのか気になるところです。

カンファレンスコールでこの辺りのことを語ってくれることを期待していましたが、残念ながら明確な答えはありませんでした。

一応、カンファレンスコールまとめは下記です。

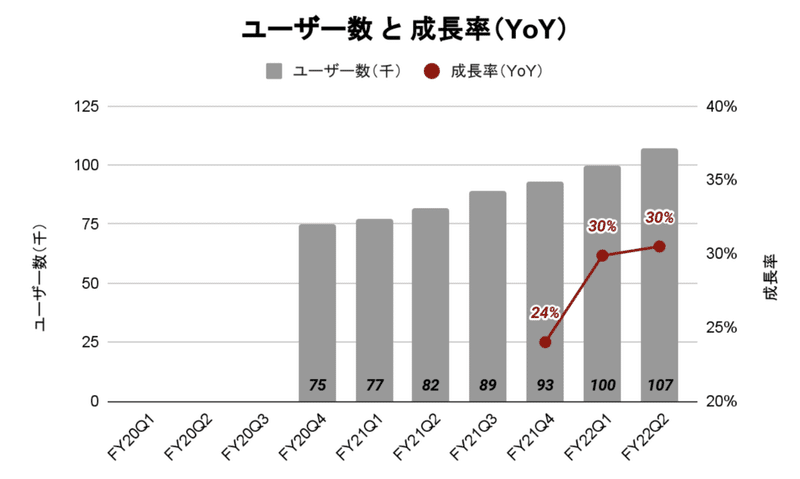

ユーザー数

ユーザー数は増えてはいるのですが、売上成長率が70%を超えているのと比較すると、ユーザー数成長率が30%なのでやや低い印象です。となると、おそらく一人当たりの売上が大きく伸びているのだと思われます。

ユーザー数を増やすよりもカスタマーサクセスに注力をしているのかもしれません。この手のサービスは他にも多くある(Trello/アトラシアン Wrike/Wrike 等)ので、5Force分析でいう「代替えの脅威」が強いと思われます。一度離れたユーザーを再度顧客化するのは難しいことですので、CS重視の戦略なのだとしたら、私はとても良いと思います。そして、良いレピュテーションとCS体制を構築してから一気に拡大、というのが良いかと思います。

カンファレンスコールでもここは色々と突っ込まれていましたので、ご興味ある方は別記事をこらんください。

売上継続率(NRR)

NRRは小売業でいうところの既存店売上高の様なものだと思います。118%で既存客がサービスに満足し、より多く利用していることが伺えますので、とても良い傾向です。

営業利益と営業利益率

まだ赤字を掘っているところです。

これをどこまで続けていくのか、長期投資をするなら気になります。。。

Rule of 40

SaaSの40%ルールとは、SaaS企業の売上高の成長率と営業利益率の値が40%超えると健全な企業という考え方になります。

「Rule of 40 = 売上成長率 + 営業利益率」で計算をします。

こちらは40にはまだ到達していません。

しかし、この1年でV字回復してきているので、今後を注視したいですね。

Magic Number

Magic Number とは、ビジネスの収益獲得に向けてキャンペーン施策や営業にかかったコストの回収度合い(回収率)の計測値です。Magic Numberは、企業の MRR や ARR から販売効率を判断するための指標になります。

上記ページに記載されているMagic Numberの判断基準は下記の通りだそうです。

コロナ前は「0.75」を超え、効率的なマーケティングができていましたが、その後は効率が落ちたことがわかります。FY22 Q2で「0.98」と大きく改善しました。売上成長率の躍進と相関性があるのでしょうか?

やはりこの点もカンファレンスコールで突っ込まれていました。

今後も要チェックです。

まとめ

NRRと売上成長率が高いレベルを維持しています。

しかし、まだ「(赤字を)掘っている」段階ですので、どの様な戦略で、いつ頃に利益を出してくるのか?という成長戦略が気になります。

Q3決算の見どころ

Asanaが今後も長期的に継続できる、と信頼できる様になるには、

①市場もニーズも強いこと

②マーケティング効率が高いこと

この2つをクリアできるかどうかがポイントだと思います。

ということでQ3では、

①売上成長率が58%を超えられるか?もし下回った時の理由は何か?

②Magic Number を高められるか?(CrowdStrikeなんかは1.2〜1.6を維持しています)

この2点を要チェックかと!!

読んでいただいてありがとうございます。

ではでは!

この記事が気に入ったらサポートをしてみませんか?