投資日記⑥スシローの決算資料分析

スシローの株を購入したので

決算資料に目を通した。

その感想を。

素人なので

自分の感覚でしか

ないですが。

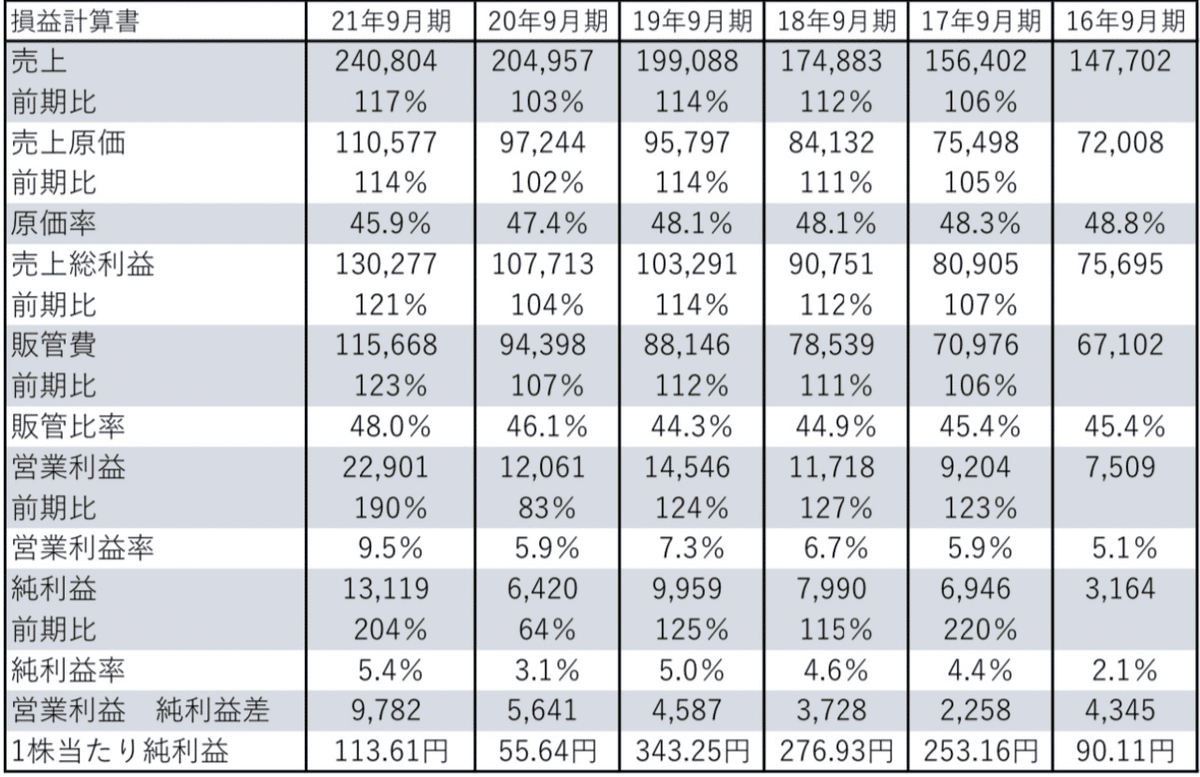

■過去6年間の損益計算書の数値推移

過去6年間の

決算資料を見て

エクセルでまとめてみた。

転記ミスなどあるかもしれないので

興味のある方は

直接、Food &Lifeカンパニーの決算を

ご覧ください。

■売上

売上は

順調に成長している。

・21年9月期▶︎2408億円

・16年9月期▶︎1477億円

21年は16年比で163%。

他の寿司チェーンと比べてないので

この数値が

どの程度すごいのか?

イマイチわからないが

過去と比較すると、伸びている。

■営業利益

営業利益も順調に伸びている。

・21年9月期▶︎229億円

・16年9月期▶︎75億円

ただ、この21年9月の

229億円の営業利益は

水増しされているようだ。

21年9月期の

決算説明資料によると

時短協力金で+110億円

有利買付で+40億円。

この有利買付というのが

よくわからない。

おそらく

コロナにより外食需要が減少し

それにともなって

魚の需要も減って、

その分

安く仕入れができた

ということだと思う。

原価率を見てみても

・21年9月期▶︎45.9%

・20年9月期▶︎47.4%

・19年9月期▶︎48.1%

・18年9月期▶︎48.1%

となっており

21年9月期の原価率は

それまでに比べて

低くなっている。

スシローは

時短協力金に関して

一時的な利益増加要因ではなく

営業できなかった時間の

逸失利益として

考えているようだ。

しかし

「営業してたら

時短協力金の分の利益が出せたか?」

というと

それは厳しいと思う。

まず

営業利益率が

・21年9月期▶︎9.5%

・20年9月期▶︎5.9%

・19年9月期▶︎7.3%

・18年9月期▶︎6.7%

・17年9月期▶︎5.9%

となっていて

21年9月期は

それまでと比べて

あきらかに上昇している。

また

20年9月期の

期末店舗数は624店舗

営業利益が121億円なので

1店舗あたりの

1年間の利益は1939万円

1日にすると

約5万円程度。

時短協力金は

1日6万円だったので

夜の営業をしてても

これだけの利益は稼げないだろう。

「時短協力金を

一時的な利益増加要因としない」のは

ちょっと無理筋だと思う。

■過去6年間のバランスシート・資金の数値推移

正直

コレを見ても

財務が健全なのかが

よくわからない。

よく

「キャッシュ イズ キング」というので

期末の現金に着目すると

期末の現金は

・21年9月期▶︎294億円

・16年9月期▶︎81億円

となっており

現金は減っていない。

たぶん

財務のヤバい企業なら

現金が

どんどん少なくなるはずなので

スシローは

ヤバい状況ではないと思う。

自己資本比率は

・21年9月期▶︎21.5%

・20年9月期▶︎21.5%

・19年9月期▶︎34.7%

・18年9月期▶︎30.9%

・17年9月期▶︎25.3%

・16年9月期▶︎20.3%

となっており

直近2年で

自己資本比率が落ちている。

この自己資本比率が

外食産業として適正なのか?は

よくわからないので

今度、比較してみようと思う。

自己資本比率が低下した要因も

よくわからない。

この日経の記事によると

自己資本比率は

3割が健全の目安のようなので

スシローの自己資本比率は

ちょっと低め。

この「3割が健全の目安」というのが

外食産業を指しているのか

製造業も含めた企業を指すのかは

ちょっとわからない。

バランスシート

キャッシュフロー計算書の

具体的な分析ができないことが

私の課題。

今後

改善していきたい。

この記事が気に入ったらサポートをしてみませんか?