【書評】未来を語るためのファイナンス「実況!ビジネス力養成講座 ファイナンス」石野雄一著

最近、パーパス経営やESG経営などという言葉を多く目にします。

企業は自社の利益だけでなく、企業価値そのものを高める事が求められますが、普段業務を行う僕たちにとってはこういった目に見えない概念を意識して働く事は難しいです。

ファイナンスという道具は、この目に見えない企業の意思を数字として表し、皆さんやステークホルダーに示すことを可能にします。

私たちもファイナンスを学ぶことで、自分の会社が今何を考えていて、これからどこに向かおうとしているのかを知ることが出来るようになります。

本日は、石野雄一さんの「実況! ビジネス力養成講義 ファイナンス」を参考に、会社で働いている方なら必ず知っておきたいファイナンスの超基礎をご紹介させていただきます!

なぜファイナンスが必要なのか?

「ファイナンス」と聞くと、投資家や財務関係の仕事をしている人に必要な知識で、自分には関係ないと思うかもしれません。しかしファイナンスは仕事をしている全ての人にとって強力な武器になり得ます。

ファイナンスの目的は「企業価値の最大化」であり、自分の会社の価値をもっと高めたい、魅力をもっと増やしたい、業績を上げて給料を増やしたいと思う人にうってつけのスキルです。

これまで僕たちは、何度も財務3表や簿記にチャレンジしては、その概念の難しさに苦杯を嘗め続けてきました…。ファイナンスと聞くとウッとなってしまい、抵抗を覚える方もいるでしょう。

しかし会計と違ってファイナンスは細かいルールなどに振り回されず、比較的シンプルに理解することが可能です。是非この記事を読んで、ファイナンスへの興味を持っていただければ幸いです。

ファイナンスは「未来」を語る

ファイナンスは会計とどのような違いがあるのでしょうか?

ファイナンスは会計と違って、細かい簿記や財務諸表 (損益計算書、貸借対照表など) の細かいルールなどを必要としません。

また、会計で用いる決算書などは過去や現在を数字で表すのに対し、ファイナンスは未来を語ります。

将来の企業価値を高めるために、これから何をするべきかを考えることがファイナンスの役割です。

VUCA時代の先が見えない時代に、これからどこにチップを張るべきか。ファイナンスはその判断に大きな指針を与えてくれます。

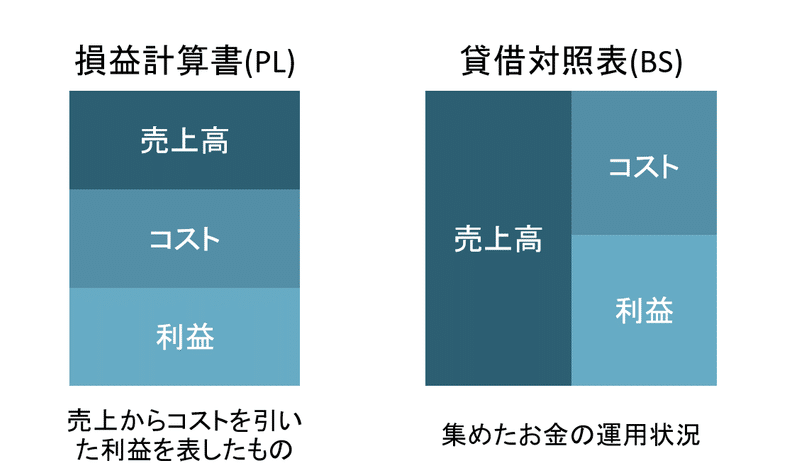

PLよりもBSが重要

SNSを見ていると「月収○○万円」「~万円を稼ぐ」といったプロフィールや情報商材を多く見かけます。

会計でいうところの売上や利益にあたるもので、これを財務的に表すのがPL(損益計算書)です。

上記のようなSNSのプロフィールはインパクトがありますし、会社でも「売上を増やせ!」「利益を増やせ!」と上司から毎日言われている人も多いでしょう。

しかし、筆者曰く現在はPL経営からBS経営の時代にシフトしており、これからはBS脳にならなければいけないと述べます。

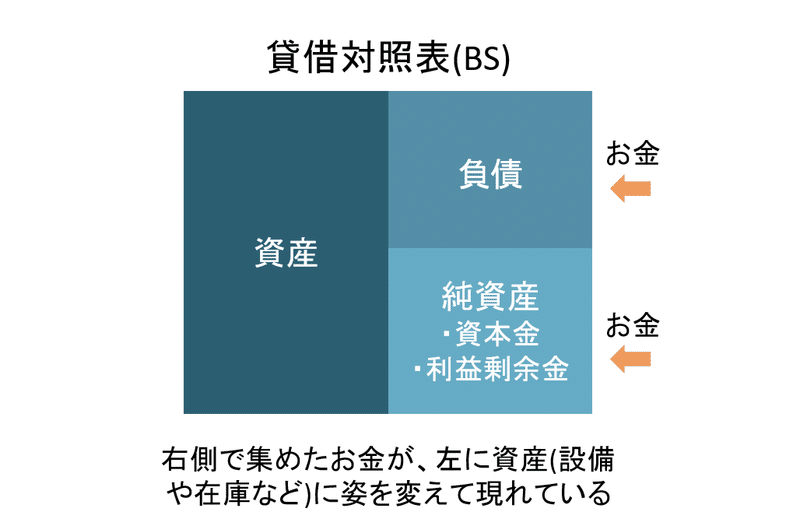

BSとは何かを一言でいうと、右からやってきたお金が、左側で商品や設備などの目に見える資産に変えて現れている事を表現しているものです。

BSはPLと違って、何を投入したかというインプットの概念が含まれています。売上や利益を生むためにどんな資源をどれだけ投入したかです。

「売上を2倍にしました!」と聞いて、手放しに「すごい!」と称賛するのはPL脳の考え方です。

一方でBS脳の人は、「売上を2倍にするためにどれだけ経営資源を使ったの?」と考えます。例えば売上2倍にするために従業員を3倍に増やしていたとしたら…?売上2倍を素直に喜べるでしょうか。

つまりBSは、アウトプットだけでなくインプットとの分数で物事を考えます。企業の価値を高めるために、私たちは売上やコストのようなアウトプットだけでなくインプットにも気を配る必要があります。

それを可能にするのがファイナンスの考え方です。

ファイナンスの役割

ファイナンスは3つの意思決定に役に立ちます。

①投資をするかどうかの意思決定

②資金調達の意思決定

③リターンの配分に関する意思決定

これらの意思決定を正しく行うことが、企業価値の向上につながります。では、企業価値はどのようにして決まるのでしょうか?

先ほどBS経営とは、アウトプット/インプットで語ると述べました。

企業におけるアウトプットは税引き後営業利益を指します。いわゆる本業で儲ける力です。

インプットとは、調達した資金です。資金は大きく分けて金融機関から借りたデットと、株主から調達したエクイティです。

つまり、調達した資金(インプット)を超える利益(アウトプット)を稼ぐことが企業価値の向上を意味します。

これを測る指標として、ROIC(Return On Invested Capital ロイックと発音する)があります。

ROIC = 投下資本利益率 = 税引き後営業利益/投下資本(デット+エクイティ)

この指標が高ければ高いほど、投下した資本に対してどれだけ収益をあげられたかが分かります。

ROIC > WACCを目指す必要がある

ROICは高ければ高いほど良いと述べましたが、実際どのくらい高ければ価値を向上させているといえるのでしょうか?

そもそも金融機関や株主はなぜ会社にお金を預けるのでしょうか。もちろんそれはリターンを求めているからです。

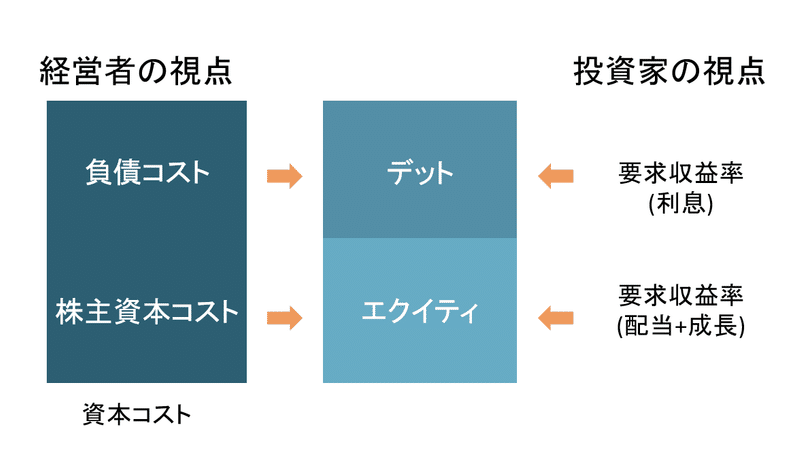

企業側から見ると、金融機関から借りたデットと株主から集めたエクイティに対して要求されたリターンは、いつか返済しなければならないコストとしてのしかかります。

企業が負担するこのコストを資本コストといい、資本コストはデットにかかる負債コストとエクイティにかかる株主資本コストに分けられます。

資本コスト = 負債コスト + 株主資本コスト

デットにかかる利息などのコスト = 負債コスト

エクイティに対し株主が要求する収益率 = 株主資本コスト

事業リスクが大きければ大きいほど、株主から要求される収益率は高くなります。いわゆるハイリスク・ハイリターンの法則ですね。

この資本コストをWACC(ワック)といい、負債コスト率と株主資本コスト率を加重平均した率で表されます。

企業からしたらこのコストは低ければ低いほどよく、そのためには投資家達から要求されるリターンを少なくする事が必要です。

ハイリスク・ハイリターンの反対は、ローリスク・ローリターンです。つまりリターンを減らすにはリスクを下げる必要があります。

IRや広報の大事な仕事は、投資家と頻繁にコミュニケーションを取り、適切なリスク認識をしてもらう事です。

オムロンのROIC経営

ROIC経営を徹底的に従業員に根付かせる努力をしている会社がオムロンです。

先ほど述べたROICの式を言葉に翻訳し、従業員ひとりひとりがROICを意識した働き方が出来る仕組みづくりをしています。

https://www.omron.com/jp/ja/ir/irlib/pdfs/ar15j/ar15_17.pdf

まとめ

以上が本書の超ざっくり紹介でした!

本書ではこの他にも将来のキャッシュを測る割引現在価値や回収のサイクルを表すCCC(キャッシュコンバージョンサイクル)などが紹介されており、非財務専門の僕達にとっての教科書代わりとなる本です。

是非読んでいただき、ファイナンスについての知識をお互いに深められればと思います。

Twitterもやってるので、ぜひフォローお願いします!

2021年に読んだベスト本を紹介します📚!

— Justin | 海外リサーチ・データ分析 (@jstn00400) December 9, 2021

1.マーケターのように生きろ (井上大輔著)

2.あの人はなぜ、東大卒に勝てるのか (津田久資著)

3.実況!ビジネス力養成講座 ファイナンス (石野雄一著)

4.確率思考の戦略論 (森岡毅著)

5.反脆弱性 (ナシム・ニコラス・タレブ著)

6.論語と算盤 (渋沢栄一著) pic.twitter.com/08BLtKNlHy

この記事が気に入ったらサポートをしてみませんか?