私たちが迎える老後生活を、超ポジティブな想定で考えてみた

数あるブログの中から、私の記事に目を止めていただきありがとうございます。

初めて読んでいただいた方に簡単に私の自己紹介をさせて頂くと、北海道札幌市でお金の相談(保険、住宅ローン、資産運用)をお受けするファイナンシャル・プランナーの鈴木と申します。

<プロフィール>

鈴木淳也 37歳 FP事務所TLC代表

共働き家計専門のファイナンシャルプランナー。

家庭では、料理・家事・家計管理が好きな一児の息子がいるパパです。

大学卒業後、銀行に就職。仕事には満足していたが、仕事の都合で家族と離れ、転勤をする生活に疑問を感じ、自分の時間も作れて、且つ大好きな金融の仕事もできるファイナンシャルプランナーとして独立。

家族と趣味を大切にするため、時間を作るコツを常に考えています。

私の公式SNSアカウントです!

お気軽にフォローして頂けると嬉しいです!

Twitter Instagram YouTube

LINE公式アカウント

→こちらからお気軽にご相談下さい

(特に生命保険、資産運用、住宅ローン相談が得意なFPです)

今回のテーマは、「私たちが迎える老後生活を、超ポジティブな想定で考えてみた」です。

まずこの記事をなぜ書こうかと思ったかと言うと、どの記事を読んでいても「老後=暗い」というテーマで書いていて、読んでいて暗い気持ちになったからです。

私自身は老後生活は考え方ややり方によっては、「老後=余裕」になると思っています。

勿論このまま何も対策をしないと問題ではありますが、対策を講じれば老後も余裕で過ごすことができるのではないでしょうか?

お金の相談で一番多い相談「老後資金」

私が過去、お金の相談を受けてきた中で最も多かった相談内容が、

「老後資金」

です。

なぜ老後資金が不安なのかと言うと、

「ただ漠然と不安」

ということでした。

ただこれは本当にお金が無いという状態よりも、悩んでいる方自身が現状の把握(支出がいくらかかり、収入がいくらなのか理解していない)や未来(将来いくらお金が必要か等)が見えていないことが原因だったりします。

まずはご自身の現状把握を行い、そしてもし本当に老後が厳しい状況なのであれば、解決策を見つけていけばよいのかなと思います。

見えない敵と戦っていても疲れるだけです!

老後2000万問題とは?

まずは老後の不安を語るにあたって、こちらのワードは外せないと思います。

恐らく多くの方が一度は聞いたことがあるのかなと思います。

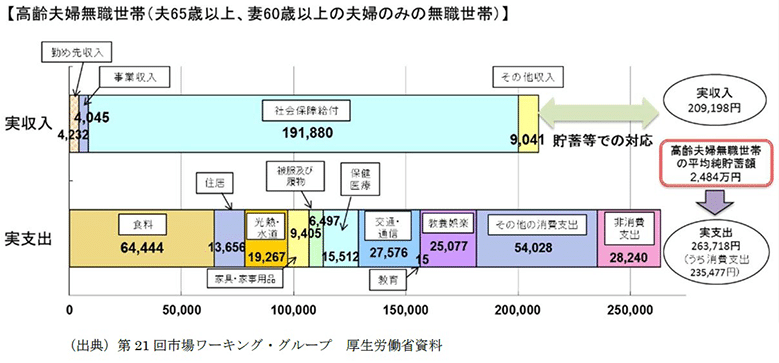

この言葉は、2019年に金融庁の金融審議会「市場ワーキング・グループ」の報告書で、「老後30年間で約2,000万円が不足する」と受け取れる試算が示されたことが発端となります。

これは、全ての方が老後2000万円足りませんよといった内容のものでは無く、モデルケースを使って不足額を算出しています。

そのモデルケースが、

夫65歳、妻60歳の夫婦のみの無職世帯

を想定しています。

夫婦合わせた実収入が20.9万、実支出が26.4万円

夫65歳が95歳までの30年間長生きした場合

を想定しています。

計算式:5.5万円×12ヵ月×30年間=1980万円

こちらの計算式のとおり、老後の不足額が約1,980万円に上るという試算に基づいています。所謂約2000万円が足りないということなんです。

下記表が、老後2000万問題のモデルケースとして使われている表です。

では、私のところにご相談に来られる方の多くの方は、この事実を知って不安に思われているかと言うとそうではなく、

【老後2000万問題】

という言葉が独り歩きしている可能性があります。

よく見て頂きたいのですが、これはあくまでモデルケースです。あなたの現状とは大きく違いますよね?

例えばあなたにご主人がいた場合、ご主人が65歳になった時点であなたは60歳になり、その年齢差は5歳差でしょうか?

ご結婚はされていますか?

貯金はありますか?

老後までにその他積立や退職金もあるのではないでしょうか?

あるのであれば、それ以外に2000万円も必要なのでしょうか?

こういった具合にあなたご自身の現状や将来どうなるのかを見据えることで、もしかしたら2000万も必要ないかもしれないですし、すでに準備が整っている可能性もあります。まずは不安になる前に現状分析をすることが大切なんです。

現状分析「ライフプランの洗い出し」

まずは老後の不安を抱える前に、現状分析をすることが大切ですとお伝えしておりますが、ではどのようにすればよいのかについてお伝えします。

以下のチェック項目をまずは洗い出ししましょう。

①結婚するのかしないのか

②持ち家か一生賃貸か

③定年は?65歳以降も働くのか?

④年金の見込額と退職金はいくら貰えるのか?

⑤病気しない体つくりはできているか?

⑥老後の支出はいくらが理想か?

⑦子供や孫にお金は残したいか?

⑧相続税対策はバッチリか?

⑨離婚の予定は?

こちらの項目すべてを洗い出しすることで、現状や将来を見据えることができるため、漠然とした不安は無くなると思います(良くも悪くもですが)。

因みに私のところにご相談に来られる方の多くの方はそれほど悲観的にならなくても十分に老後生活を満喫できるレベルの方ばかりでした。

ということは、それほど悲観的にならなくても問題が無い方が多くいらっしゃるということにも繋がります。

それでは次に、今後訪れるであろう日本の問題についてお話ししていきます。

少子高齢化、人口減少はメリットもある?

これから日本は超少子高齢化社会が訪れると言われています。

2050年には高齢者(65歳以上のことを言う)が4割近くになると言われています。また出生率も低下しており、人口減少はもはや避けられない状態です。

仮にアメリカやその他諸外国のように移民を受け入れるといった方向性も考えていくのかもしれませんが、外国人に対して未だに閉鎖的な日本人の国民性では非常に難しいのではないかと私個人的には思っています。

また高齢者が増えることでデメリットがあります。それは医療費なんです。

医療費が上がることで国の制度が改悪になる可能性があります。以下の制度は恐らく改悪になるのではないかと考えています。

①高額療養費制度

②公的医療保険制度

③介護保険制度

④年金制度

全く機能しなくなるかというと、そうではないと思いますが、今よりは制度の内容が悪くなると思います。

しかし、少子高齢化、人口減少はデメリットばかりではなく、メリットもあるのではないかと考えてみました。これはあくまでも私の見解で、こうなって欲しいなという願望でもあります。

①空き家が増え、家賃が下がる

→住む人が少ないので

②学費が下がる

→子供が少ないので、特に私立の大学は子供獲得に向けバーゲンセールを始めるのではないかと思っています。

③老後も就職しやすく働きやすい

→人が少ないので、若い人材確保が難しくなる為、経験値の高齢者の雇用が増えるのではないかと思っています。

あくまでもこれは私のこうあって欲しいなという願望ですが、絶対にないとは言い切れませんよね?

預金金利が低い…それでも

現在の銀行預金は普通預金で0.001%と、72,000年くらい銀行にお金を預けないと預けたお金を2倍にすることはできません。

じゃあやっぱりお金を増やすにはもっと稼ぐか節約しないとだめなの?というとそうではありません。

昔よりもこんなことができるようになりましたよという項目をまとめました。

①資産運用は小額から、貯めたポイントでも運用できる

②YouTube等で動画見放題、Kindle Unlimitedで本読み放題ができ、情報得るのにお金がほぼ掛からない

③住宅ローンの金利が1%と超低金利、住宅ローン控除があるので、実質無利息状態

④起業しやすい

⑤副業しやすい(副業解禁の会社が増えた)

⑥保険料を抑えやすい(見直ししやすい)

銀行の利息だけに目を向けると確かにひどいです。これではお金は増やせません。しかし、とても便利な世の中になったのは事実です。

私達が老後になった時は、恐らく今よりもさらに便利な世の中になっているかもしれません。もしかしたらお金もいらないかもしれません。

まとめ

ただ、これはあくまで悲観的な老後の話しばかりを記事にしてもつまらない人が多いと思い、絞り出した私なりのポジティブな意見です。

まずは現状分析から始めてみては如何でしょうか?

この記事が気に入ったらサポートをしてみませんか?