日銀・植田総裁が「タイブレーク」で上々のデビュー

(写真は日本経済新聞より)

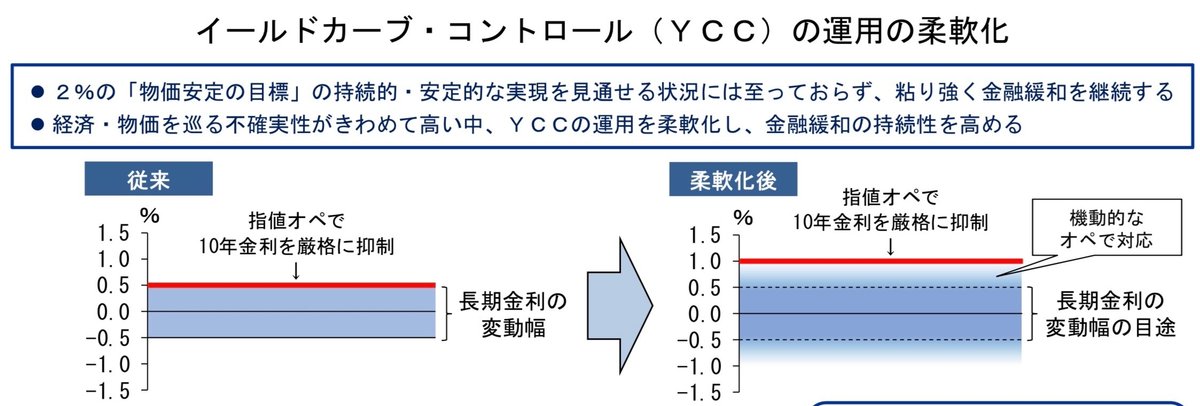

今日、日銀が金融政策決定会合において、これまでの長短金利操作(いわゆるイールドカーブ・コントロール、YCC)の運用を柔軟化することを決定し、発表した。

植田総裁になってからは、初めての金融政策の変更(総裁は「運用の柔軟化」と説明)である。

具体的には、

・長期金利の変動幅のこれまでの上限だった0.5%を「めど」として、市場動向に応じて一定程度超えることも容認

・10年物国債の指値オペの水準を1.0%に引き上げ(これが実質的な上限、これまでは0.5%だったので実質的に上限を引き上げ)

・そのほかの金融政策・運用には変更なし

というもの。

これに対して市場は若干のサプライズを示した。

・長期金利は、昨日の0.440%から、一時0.575%まで上昇

・日経平均株価は、発表後一時800円以上下落、その後700円以上回復

・為替レートは、1ドル140円台〜138円台まで上下し、現在は140円台の円安

もっとも、これらの市場の反応は、前回、黒田総裁のもとで行われた昨年12月20日の政策変更(総裁は「運用の一部見直し」と説明)の時よりも、今のところ穏やかなものに止まっている。

(注)昨年12月20日のブログ「日銀・黒田総裁の会見のわかりにくさ」については以下をご参照ください。

https://note.com/jun1_kanda/n/n7dd969972046

これは、植田総裁がまずは上々のデビュー戦を飾ったと評価して良いのではないだろうか。

現在の市場環境は、物価高や円安傾向が金融政策の変更を促す一方、株高や金利安定が緩和的な金融政策の継続を期待するなど、動いても動かなくても市場が乱高下する要素に満ち溢れ、大変危険な状況にあると言える。

例えるなら、金融政策決定会合の度に「高校野球のタイブレーク」のような状況にあると言っていい。つまり、ノーアウト1塁2塁、少しでもコントロールを誤れば大量失点のピンチが続いている状況である。

そのような厳しい状況で、最小失点で初めての政策変更(運用の柔軟化)を行ったということは「上々のデビュー」と評価できると私は考えている。

植田総裁が厳しい市場環境の中でも政策変更に成功した背景には、以下の3つの要因があるのではないかと感じている。

(1)わかりやすい

(2)サプライズを極力避けている

(3)自然体である

(1)植田総裁は「わかりやすい」

実は今回の政策変更のうちYCCの変動幅の拡大は、12月の政策変更と同じような内容と言える。

それを、黒田前総裁は「運用の一部見直し」と表現し、植田総裁は「運用の柔軟化」と表現した。

前回は「一部見直し」というニュートラルな表現で、「金融政策の修正や金利上昇の容認と捉えられないように」という意図があったと考えられるが、市場参加者はそうとは捉えずに各市場が大きく乱高下した。

それに比べて「柔軟化」という言葉はわかりやすい。市場はその内容を容易に理解し、そのまま受け止めることができたのではないか。

加えて今回、植田総裁は下のような図を使って「YCCの運用の柔軟化」をさらにわかりやすく説明した。

この図のおかげで、前回の政策変更の内容まで明確に理解することができる。

(2)植田総裁は「極力サプライズを避けている」

黒田前総裁はサプライズが好きだった(と私は感じている)。

デビュー戦の「黒田バズーカ」から始まり、その後も何度かサプライズを演出して政策変更の効果を高めようとしていたように思う。

「サプライズ」は、専門的には「アナウンスメント効果」と呼ばれ、これも正当な政策手段である。

もっとも、サプライズの副作用の一つは、何度も続けるとその効果が薄れてくることである。つまり「オオカミが来たぞ!」と叫んで何度も村人を驚かせた少年が、本当にオオカミが来た時に叫んでも誰も本気にしなかった「オオカミ少年」状態である。

これに対して植田総裁は、現在の市場環境が上記のように非常に厳しく、極めて慎重な運営が求められることを強く自覚し、できるだけ市場にサプライズを与えないように、大きな変動が起きないように、本日の発表でも細心の注意を払って言葉を選びながら会見をしていた印象がある。

例えば、YCCの変動幅の拡大については、上記のように黒田総裁とは違う文言を使っていながら、金融政策全体については「金融緩和の持続性を高めるため」という昨年12月の黒田前総裁と全く同じ文言を使って説明した。こうした慎重な説明振りによって、市場参加者に対してこれまでの緩和スタンスを基本的に継続するのだという安心感を与えようと企図し、ある程度それに成功したのではないだろうか。

(3)植田総裁は「自然体である」

これは私個人の感じ方なのかもしれないが、植田総裁は総裁就任前から、もっと言えば日銀の審議委員だった1998年から2005年当時から、自然体で柔軟な方だなぁと感じていた。今回、総裁に就任されてからの記者会見や国会での答弁でも、今日の記者会見でも、やはりそのように感じた。

「自然体であること」の良いところは、余計なバイアスがないことである。

周囲の人たちに余計なバイアスを感じさせてしまうと、市場は事前にポジションを傾けるし、その予測から政策が外れると市場の変動もそれだけ大きくなる。

余計なバイアスがなく自然体であれば、市場参加者も余計なバイアスなく自然体で構えることができるし、政策変更に対しても自然体で柔軟に対応ができたのではないだろうか。

もちろんそれは、「これまでのところ」という限定付きの評価であり、これから先のもっと厳しい局面でもこうしたスタンスが維持できるのかはわからないが、少なくともこれまでのところでは、植田総裁は市場参加者(や政府・政治家)と、比較的良い関係を結びつつあるように見受けられる。

こうした自然体で柔軟なスタンスを継続していけば、市場参加者とフランクに対話し、市場や経済の状況を虚心坦懐に捉えて評価し、それに合わせて柔軟に金融政策を運営していくという理想的な日銀総裁の姿へと近づいていけるのではないか。

まだ初めての政策変更を実施しただけで、植田総裁に上述のような高評価を与えるのは時期尚早かもしれないが、「ご祝儀」的な意味合いと今後に対する「期待」も込めて、あえて私は今回の政策変更を高く評価したいと思った。

この記事が気に入ったらサポートをしてみませんか?