先週のマーケット振り返り(20/6/29~20/7/3) ~雇用統計・コロナ感染拡大~

<株式市場>

欧米株を中心に上昇、日本株は下落

米株(S&P500)は週間で4.0%の大幅上昇。金曜日は祝日で現物取引なしだったので、今週は毎日上昇したことに。それに比べて日本株は上値が重かった1週間だった。簡単に流れを振り返り

ここ数週間の週末・週初における恒例の流れ

⇒「金曜に大きめに下落し、週末もコロナ感染拡大報道で雰囲気が悪くなり、月曜東京時間から米株先物が下落するが、ロンドン時間以降は押し目買い優勢で米国時間にかけて上昇に転じ結局は大幅高」

になってるが、今週も全く同じ展開。

月曜の米国時間は、住宅関連や地区連銀の統計が強い結果となり、コロナ感染拡大懸念の一部州での当日の感染報告数値がややスピードダウンしていたためセンチメントは一段と改善で大幅高。火曜はマクロ指標の一部が改善した程度で、四半期リバランスフローの株売りや中国の国家安全法制定、コロナ感染拡大報道などネガティブヘッドラインもあったが、市場は楽観論が優勢で前日に続き大幅上昇。水曜はアジア時間に国家安全法による香港での初の逮捕者報道、日銀短観の悪い結果、日銀オペ増額なしの円債売りなどがあり、市場は株売り・債券売りの悪い雰囲気だったが、米国時間にADPの前月分が大幅改定なったことや、ファイザー&バイオNテックのワクチン報道が好感され上昇。その後、一部州でのコロナ感染拡大報道が入りやや値を下げるも、結局は続伸。木曜は注目の米雇用統計が強い内容となり一段と上昇。ただし、その後は米国のコロナ新規感染者数が5月9日以来の大幅増加を記録し、引けにかけて上昇幅を削った。

と言うことで、結局、コロナ感染拡大は加速しているものの、引き続きリオープン期待からの景気回復ストーリーが勝っており、雇用統計などの数字を確認したことで、そのストーリー継続の流れとなった

では、このストーリーはいつまで続くのか??

Citiエコノミック・サプライズ指数

⇒経済指標の市場予想と結果の差を指数化したもの。指数の上昇は指標結果が市場予想を上回ることを意味し、直近は統計来最大まで上昇している

⇒コロナショック後の株価反発の強さは、大胆な金融政策・財政政策が根本にあることに疑いの余地はないが、その上で、経済再開よる景気回復期待が株価上昇をけん引してきた。実際、Citiの米国指数は力強く上昇しており、市場予想以上に経済が改善してきている証左である

ここで気になってくるのは、最近の米国一部州での感染拡大である

一部州は感染拡大対策として経済再開を停止・巻き戻し決定し始めているが、これが他の地域にも広がると経済再開による景気回復期待が腰折れリスクが高まる。今回の雇用統計も前月に続き好結果となったが、それでも4月に▲2,079万人が職を失い、5月に+270万人、6月に+480万人が復職しただけで、全回復には程遠く、失業率も高いままである。このような回復途中の状況で、再び感染拡大による経済活動停止のような状況になれば、これまでのストーリーが一気に崩れてしまう可能性を孕む

ここ1カ月程度の株価はレンジ圏での推移が続くが、これはまさに景気回復ストーリーの見極め状況ということであろう。景気回復の確信度が一段と高まれば6月上旬の高値を抜いていくだろうし、逆にコロナ感染拡大を背景に景気腰折れ懸念が勝れば、レンジ安値を下抜けするのだろう

ただ、前提として金融政策・財政政策は感染拡大が加速すれば追加策が講じられる可能性が高いが、感染が落ち着いてきたとしても、すぐに引き締め・緊縮に動くことはないだろう(ただし、追加策効果は(もちろん規模・内容次第だが)初回時より逓減する可能性があり、市場へのインパクトも弱くなる可能性には注意したい)。加えて時間経過とともにワクチン開発も進む。そのように考えると、仮に景気腰折れストーリーが勝ったとしても、前回のような下落スピード・幅が出ることは難しいと現時点では考えている。

だが、そうは言っても、足もとでは感染拡大加速には懸念しかない状況で、景気腰折れリスクは日に日に高まってきているように見える。特に、現在の感染拡大州から他の州(特にNY)へ伝播し始めてきたら要注意である

<債券>

米金利は上昇。10年が3bp、30年が6bpとベアスティープ

金利については、今週で目立ったのは6月30日のベアスティープ。同日は四半期末ということもあり、リバランスフローからの株売り・債券買いが期待されたが、当日は株価が堅調地合いであり、債券はリバランス需給で何とか耐えていた様子だった。その耐えていた債券は、欧州引け時間前後に欧州債が急に売られ始めると米金利も同調して一気に売り込まれた。その後は米国時間引けまで債券は軟調な値動きとなった。週内でもう1点あげるとすれば、7月2日の米雇用統計後の値動き。前回6月1週目の雇用統計発表後は強い数字を受けて株価は大幅上昇、金利も大幅上昇となったが、今回の雇用統計の好結果を受けた後は違った。指標結果を受け一時的に・株・金利とも大きく上昇したがまもなく両者とも反転し、株こそ高値水準を維持したものの、金利はそのまま引けまで買われ続け、結局は前日比金利低下で引けた。これは雇用統計という大イベントを通過し同リスクが低下したことや、祝日を控えていたこと、改めてコロナ感染拡大懸念からの債券買いが入ったと考えるが、水準的には米10年金利0.71%という前回売られた際よりも低い金利水準での押し目買いを見ると需要は引き続き旺盛なのかもしれない

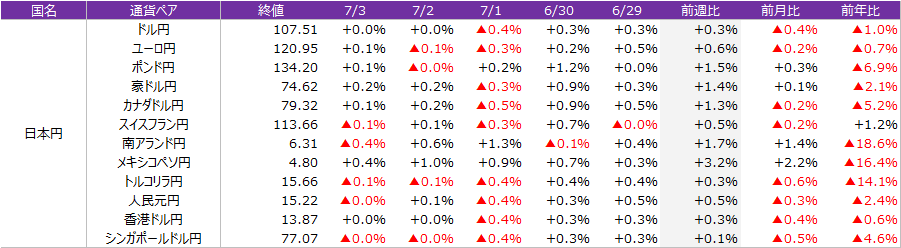

<為替>

為替は全体的にリスクオンで円安、EM通貨、資源国通貨が堅調

為替市場はわかりやすく、株価が上昇する中で円は最弱となり、資源国通貨やEM通貨などが強含んだ。ドル円は一時108円をつける時もあったが、その後は107円ミドルまで戻されて、狭いレンジ圏での推移が続いた

この記事が気に入ったらサポートをしてみませんか?