〜 捕らぬ狸の皮算用 〜

ファンド購入時の目玉として紹介されている外貨定期預金。

ファンド購入額と同額まで、高金利で定期預金できるというもの。

金融機関の説明を見ても、ピンとこないので自分なりに考察してみます。(間違ってたらごめんね)

はじめに

日本では銀行にお金を預けても、預金金利が低くて利息がほとんどつきません。

ところが、外貨定期預金を開設すると、4.0%(3か月)とか10.0%(1か月)とかの金利が付くようです。(各種条件あり)

確かに米国などの預金金利は日本よりもはるかに高いです。

元手さえ何とかすれば濡れ手に粟の利益を得られるかもしれません!?

あつこさん夫婦を見習って、100万円を元手に外貨定期預金でどこまで利殖できるか、シミュレーションしてみます。

条件

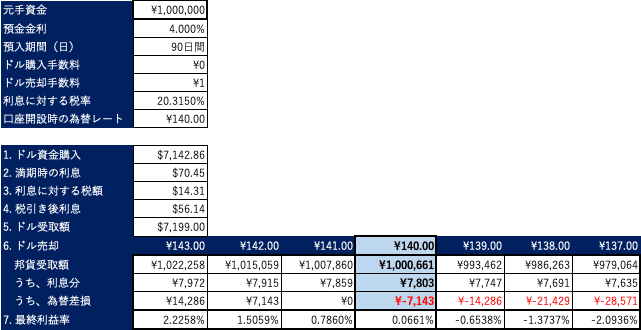

元手資金: ¥1,000,000

預金金利: 4.000%

預金期間: 3か月(90日間)

ドル購入手数料: ¥0/$

ドル売却手数料: ¥1/$

利息に対する税率: 20.315%

口座開設時の為替レート: ¥140/$ドル資金購入

まずは手持ちの円資金をUSドルに変換します。

外貨定期預金の申込の場合、USドル購入手数料は、0円となるケースが多いようです。

満期時の利息

年利4.0%を日割り計算します。

利息に対する税額

外貨ですが、日本国による税金です。

税引き後利息

結構、ごっそり引かれる感じ。

実質金利

年率4.0%の3ヶ月ものというのは、実質0.7860%

まぁ、、、円定期預金よりは随分と高金利ではあります。

ドル売却

USドルを売却して邦貨に変えるには、1USドルあたり1円の手数料がかかります。

(1) 為替レートに変更がなかった場合(¥140/$)の場合、

*自分のお金を¥ -> $ -> ¥するだけで、元手の100万円が99万2,858円に減っています。つまり、銀行手数料分の為替差損がでます。利息を加えてかろうじてプラス(¥661の儲け)になっています。

(2) 為替レートが1円高となった場合(¥139/$)の場合、

*円高が進むと、為替差損が大きくなります。

折角の利息が吹っ飛んで、全体としてマイナスです。

(3) 為替レートが1円安となった場合(¥141/$)の場合、

*1円安だと、銀行手数料がチャラになります。更に円安が進むと、為替差益が発生します。

USドル売却時の為替レートによる、最終受取額の変化の様子。

円高が進んで¥138/$なら、最終受取額は¥986,263で、¥13,737の損。

¥137/$なら¥979,064で、¥20,936の損になります。

一方、円安が進んで¥142/$なら、最終受取額は¥1,015,059で、¥15,059の儲け。¥143/$なら¥1,022,258で、¥22,258の儲けになります。

教訓

金融機関は高金利を全面的にアピールして、為替差損益についてはリスク情報としてさらっと説明しているように見えますが、実際は高金利の儲け(利息)なんて、為替レートが1円円高にブレただけで吹っ飛んでしまうことが分かりました。

上記の例では、ドル購入手数料をゼロとして計算しましたが、金融機関によってはここでも手数料を取られるかもしれません。この場合は、為替レートがそのままなら、手数料だけ取られて元本割れしてしまいます。

教訓としていえることは、高金利に惑わされることなく、ドル売買のタイミングをよく見極めるということにつきそうです。

最近特に激しく乱高下する荒れた動きを見せる円相場を眺めて、円高基調にあるときにドルを買い、円安基調にあるときにドルを売るというのが、儲けのポイントといえそうです。

でも実際のところ、数ヶ月先の為替レートを占うなんて、素人にできるものではありません。(玄人でも難しいでしょう)

最後は、、、勘、なんですかね。

その他の注意点としては、通貨の売買手数料が低い金融機関を選ぶこと、満期後も納得できる為替レートになるまで外貨のまま普通預金として保管できる契約であることもポイントだと思います。

わたしのような金融の素人は、高金利に惑わされることなく、上記のように分解して、詳細をよく理解したうえで投資する必要があることを改めて痛感しました。

追加情報

為替差益は雑所得となりますが、給与所得が1カ所のひとは雑所得の合計が20万円を超過する場合は確定申告が必要になるそうです。また、20万円以下でも住民税は発生するそうです。詳しくは税務署まで。

以上、捕らぬ狸の皮算用でした。

ここまで読んでいただき、有難うございました。

いいなと思ったら応援しよう!