【資産運用】2023年相場を捉える

長期トレンドの転換

これまで30年以上続いた「金利低下→株価上昇」のトレンドは2022年に転換しており、インフレ、金利上昇に伴う株価の下落局面は2022年年末で一巡

2023年は、景気後退に伴い株価が再下落する。インフレ圧力軽減を目的とした利上げ効果を見極めつつ、年央には金利も低下へ

市場織り込み

先物市場は、FRBが2023年夏に利下げに転じ、2024年末迄に合計2%の利下げを行うことを織り込んでいる

これは、景気後退のタイミング:2023年夏、深さ:利下げを伴うレベル(減速ではなく大幅悪化)、長さ:2024年末迄の1年半、を意味する

この「2024年末迄の2%利下げ」を反映し(12月日銀YCC修正による円高影響もあるが)、茲許、金利・ドルは低下している

米消費の回復

一方、景気後退に陥らない可能性もある。実際、財価格の下落に加え、政府支出も増加。米国では社会保障の生活費調整(COLA)により、2023/1、世帯収入に1,060億ドルが上乗せされている。これを踏まえれば、今後消費は回復し年率2%の上昇ペースに回復するだろう

従って、景気後退に陥る(2024年末迄の2%利下げ)という市場織り込みが修正されれば、金利・ドルは上昇するだろう

勿論、景気後退要因は残っており、景気後退に陥る可能性はある。それを早期に察知するには、企業決算や景気先行指標の動向を見ていく必要がある

企業決算

1月下旬から2月にかけて米欧日の企業決算発表が相次ぐ予定

市場は、米欧日ともに強い増益を見込んでいるが、予想未達や減益となる場合は、景気後退の織り込みが進み、株・金利・ドルのトリプル安となる可能性がある

特に、日本企業は、12月日銀政策変更後の円高が、1-3月期業績見通し、23年度ガイダンスへの重石となる可能性がある

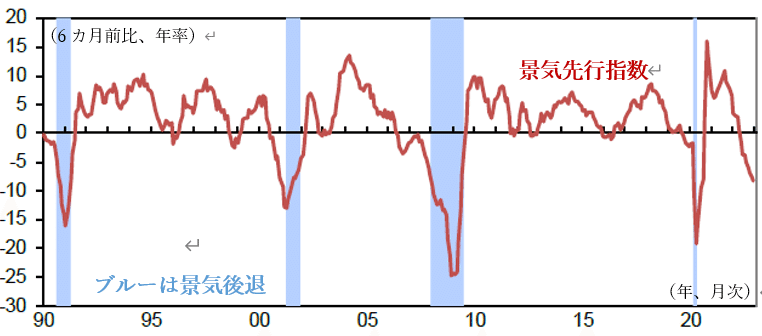

景気先行指標

カンファレンスボードが公表した2022 /12の景気先行指数(LEI)は前月比▲1%と、低下基調が継続している

構成する10指標のうち8指標が下押し寄与。ISM製造業指数の新規受注指数、消費者の先行き期待、製造業労働時間などの下押し寄与が大きい。一方、押し上げ寄与は消費財受注と非国防資本財受注(除く航空機)の2指標のみ

景気に対して、1~3四半期程度の先行性を有するとされるLEIは景気後退の示唆を強めている。公表元は米国経済が近い将来に景気後退入りするシグナルを発し続けている旨の判断を示している

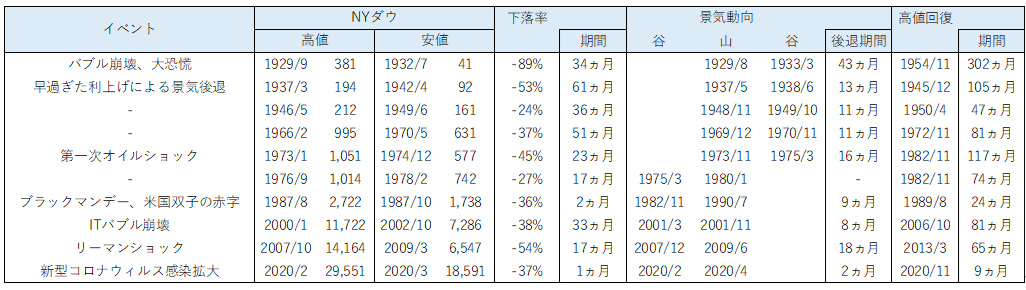

過去の景気後退

2023年を見通すうえで、過去の景気後退局面での金利、株価の動きは参考になる

リーマンショック時は、2006/6、FRBは利上げを休止し長期金利は低下したが、景気が好調だったため利下げには入らなかった。その直後、サブプライム危機が発生し景気後退が明確になった

過去同様、今回も景気後退になるのかは不透明だが、市場が織り込んでいる利下げ期待が剥落、長期金利が再上昇することで景気後退の流れが明確になる可能性がある

株価に関しては、リーマンショック時は、利下げ休止後も株高が継続したが、今回は利下げ休止前(2022年)から既に株安に転じている。これは、ITバブル時の動き(景気後退前から金利上昇→株価下落、景気後退後に大幅下落せず)に類似している

ちなみに、ITバブル時は、景気後退を脱した後も企業の設備投資が減少したため、株価は2番底を付け、高値回復までに81カ月も要した

この記事が気に入ったらサポートをしてみませんか?