【資産運用】為替リスクは必要か?

日本への集中投資

為替リスクを取らないことは、日本円すなわち日本という国に集中投資している状態だ。日本企業に勤務する多くの人は、老後の年金も含め、キャッシュフローの殆どが日本に偏っているだろう

為替の強さは、その国の国際的な輸出競争力を反映する

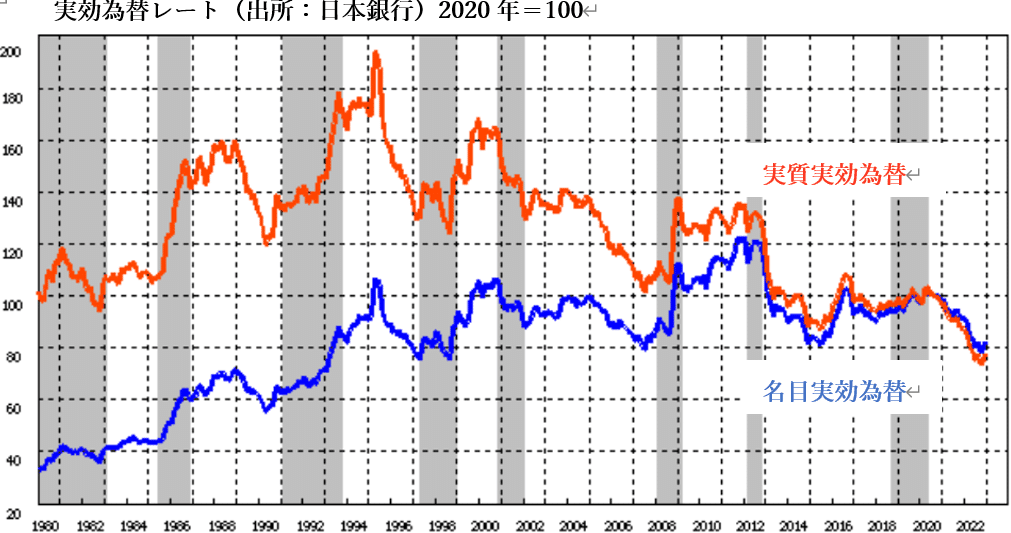

実際、物価調整後の(実質)実効為替レートは2020年を100として、1990年代の200から2022年は80と、国際競争力は低下トレンドを辿っている

なぜ、日本の国際競争力は低下しているのか

日本の1人当たりGDPは、1990年代以降ほぼ横這い、30年間で生産性は向上していない

日本企業の人材投資(OJTを除く研修費用)は、2010-2014年に対GDP比で0.1%にとどまり、米国2.08%、フランス1.78%などの先進国に比べて低い

日本の総人口は、2015年実績値=100として、2065年には69まで減少する見込みであり、米国129、フランス114などの先進国に比べ、大きく低下する

日本の15-64歳区分人口は、2015年→2065年で▲41%減少する見込みであり、米国の17%増加などに比べ、大きく低下する

日本の1人あたり実質賃金は、1991年から2019年にかけて、1.05倍にとどまり、英国1.48倍、米国1.41倍、フランス1.34倍などの先進国に比べて低い

日本の世帯所得分布は、35-44歳の中央値は1994年569万円→2019年465万円と▲18%低下、45-54歳のそれは1994年697万円→2019年513万円と▲26%低下しており、中間層の所得低下が著しい

為替リスク

日本政府は、科学技術力の向上に向けた研究開発費の増額、少子化対策、賃金引上げなど、対応策を掲げているが、財源も含め、これまでの十数年を取り戻すことは簡単ではなく、効果が出るまで相当な時間を要するだろう

簡単に日本の国際競争力の低下トレンドは改善しない。そんな中、資産の為替リスクを日本円に集中投資することは危険だ

普段の生活で日本円しか使わないからと、資産の殆どを日本円で保有していると、現在のような世界的な物価上昇、円安局面においては、あなたの資産は物価調整後の実質価値は目減りしているのだから

この記事が気に入ったらサポートをしてみませんか?