【じんたろホカホカ壁新聞】本庶佑教授×小野薬品のオプジーボ裁判、280億円和解はどっちの勝ちか?

本庶佑教授が小野薬品工業と280億円で和解!

そのうち230億円は京都大学の基金で基礎研究に使われるらしい。

で、あとの50億円は本庶教授に!

うらやましい。

いったい何に使うの?

って、ゲスな興味はともかく、この和解はどっちにとって有益だったのか?

独立系野次馬ジャーナリズムのじんたろホカホカ壁新聞が、この疑問にお答えします。

1. どういう裁判だったのか?

本庶さんの代理人の井垣太介弁護士は「本庶さんももともと裁判を起こしたかったわけではなかった。基礎研究を長期的展望で体系的に支援する目的のために、裁判所からの和解勧告でそれぞれが前向きに検討して合意したものだ」と説明しています。

えっ、本庶先生はノーベル賞取ったもんで、その権威で裁判でお金を分捕るつもりじゃなかったの?

じゃあ、なんで裁判になったのか?

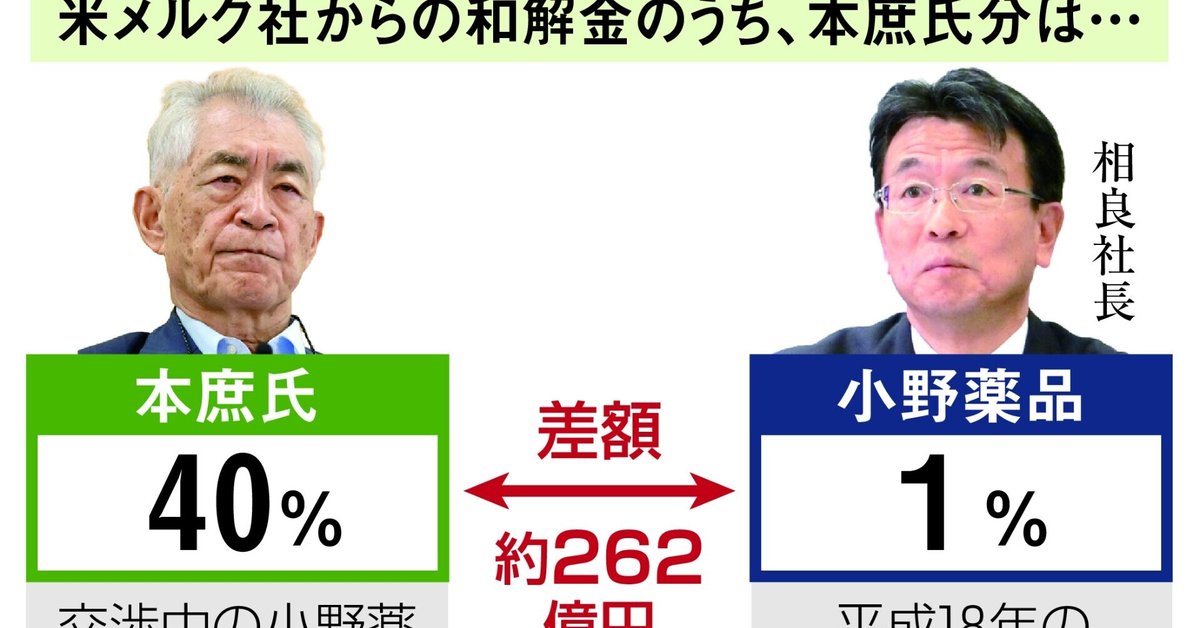

訴状などによると、小野薬品は米国の製薬会社「メルク」とオプジーボの特許を巡って法廷闘争に発展したが、17年にメルク社が特許使用料を支払う内容で和解が成立した。本庶氏側はこの裁判に協力した際、「小野薬品は使用料の40%を支払うと提示したのに、実際は1%と後に通知された」と主張。差額などの支払いを求め、20年6月に提訴した。

オプジーボって、確かがん細胞を殺す免疫細胞の働きを助ける薬だったよね。それで本庶教授はノーベル賞を受賞したってことだった。

小野薬品と本庶教授は2006年に特許使用に関するライセンス契約を結び、小野薬品は2014年に商品化した。

ライセンス契約はどんなものだったのか?

小野薬品の相良暁社長は12日の会見で「常に書面でやりとりするのは難しいが、もめるきっかけになった」と語った。2006年に両者が交わした契約書では、ライセンス料について「小野薬品が販売するオプジーボの売上高の0.5%、他社から受け取るオプジーボ関連のロイヤルティー収入の1%を支払う」などとした。ところが2011年ごろから本庶氏が「業界標準に比べて少なすぎる」などの主張を強め、小野薬品と増額交渉を繰り返していた。

へえ~、ライセンス料は総計でも1.5%ってことか。

これは、いくらくらいになるのか?

小野薬品の21年3月期の関連売上高はロイヤルティー収入を含め約1800億円に上るなど、世界的なヒット薬となった。その発明対価を巡る争いに発展し、和解金も類似訴訟で最高額に跳ね上がったとみられる

ってことは、計算すると、2020年度で2億7000万円くらいになる。

10年で27億円か。

けっこう大きい。

ただ研究成果に関するライセンス契約は、当初は今回の訴訟の争点ではなかった。もともと争われたのは、小野薬品が米メルクとの特許侵害訴訟で得た和解金などの分配を巡る問題だった。

ノーベル賞級の発明なのにライセンス契約が安すぎる!って、後出しジャンケンのいいがかりじゃないのか?

じゃあ、そのメルクとの和解金の分配って何?

訴訟がこじれた原因は両者の契約の曖昧さにある。メルクとの訴訟の分配金に関し、文書の契約を交わしていなかった。

小野薬品は、本庶氏に訴訟への協力を呼びかける際に口頭で「メルクから受け取る金額の40%」を支払うと提案したが、本庶氏が拒否したため支払いを1%にとどめたと主張。一方で本庶氏は、当初の口頭提案の段階で「契約が成立した」と主張していた。

特許紛争に詳しい柳下彰彦弁護士は「高額の報酬について口約束だけで裁判で金銭の支払い命令を勝ち取るのは非常に厳しい」と指摘。別の弁護士も「関わる金額が大きいほど書面で契約を結ぶのが一般的。口約束はありえない」と驚く。

今回の和解では、06年の契約について「ライセンス料率は変更しない」とする一方、本庶氏に支払う50億円の一部を「(ライセンス契約を巡る紛争の)解決金」とした。事実上、本庶氏の取り分を上積みした。文書の契約で定めた発明の対価が後から増額されるのは珍しい。玉井教授は「実質的にライセンス契約の見直しといえる。大発明ゆえの例外だ」とみる。

メルクの分配金を口約束で40億円として、「そんなはした金、要らない!」って本庶先生が言ったら、小野薬品の社長が「そんならライセンス料並みの1%でいいだろ!」って口げんかしたってことね。

2. 本庶教授の主張は妥当か?

青色発光ダイオード(LED)の発明をめぐって、ノーベル物理学賞受賞者した中村修二氏が約200億円の発明対価を求めて「日亜化学工業」を訴えたことがある。あの訴訟では、2005年1月に、東京高裁が遅延損害金を含む約8億4000万円を支払うことで和解が成立していた。

あれと比べると破格に高いけど、どうなのか?

当時、中村さんの代理人を務めた升永英俊弁護士は、がん免疫治療薬「オプジーボ」の特許使用料分配を巡る本庶佑・京大特別教授と小野薬品工業の和解について「有効性の高いがん治療薬という発明の値打ちを認めた、バランスがとれた和解内容だ。もっと高額でもいいと思う」と評価した。

まあ、中村修氏は日亜化学の従業員だったしね。今回は研究者と製薬会社の契約だから比較は難しいか。

小野薬品の21年3月期のオプジーボ関連の売上高は他社からの特許使用料収入を含めて計約1600億円。同社の売上高全体の5割以上を占めている。

まあ、小野薬品の得ている利益からすれば、妥当な決着ってことか。

それに230億円は基金にするとか。本庶教授は若い研究者が基礎研究に関わることを心底願っているらしい。

京大の基金は、「ユニクロ」を展開するファーストリテイリングの柳井正会長兼社長による100億円の寄付の一部を充てる「柳井基金」や、本庶氏のノーベル賞賞金を原資とする「本庶佑有志基金」など数多くがある。それぞれに目的や運用は異なるが、今回の基金について京大関係者は「前例のない規模になる」と受け止める。

湊長博総長は「(基金の設立に)敬意と感謝を表します。優秀な若手研究者の育成、支援に努める」とのコメントを出した。

京大が一番得をしたのかもしれない。本庶サマサマってことだろう。

3. 小野薬品社長は株主に説明できるのか?

でも、小野薬品の社長の立場になると大変だよね。

280億円もの特別支出、今年度は70億円を計上するらしいけど、株主にどう説明するのか?

相良氏は「高すぎると株主に受けとめられるリスクは感じている」と明かした上で、「230億円はあくまで寄付であり、予想以上の成果を挙げた研究への還流であることなどを丁寧に説明していく」とした。

オプジーボは同社の飛躍に大きく寄与しており、現時点で令和4年3月期の連結最終利益は前期比8・1%増の815億円を見通す。「オプジーボのおかげで小野薬品のグローバルでの知名度も上がり、その後の他社との契約交渉にも役立っている」と話し、オプジーボで得た利益や経験を今後の事業展開に生かしていく考えを示した。

でも、株主代表訴訟ってのも考えられる。

――多額の解決金や寄付金を拠出します。株主代表訴訟の可能性もあります。

「株主代表訴訟もあり得るという前提のもとここまできた。この和解内容ならステークホルダーに理解してもらえると思う」

「本庶氏側への支払いの備えを含めて既に207億円の引当金を積んでおり、約70億円は22年3月期に費用として計上する」

社長は大変だ。こんな株主総会に出たくないだろう。

で、小野薬品にとって、280億円ってどんなお金なのか?

207億円の引当金があるってことだけど、どれくらい余裕があるのか?

ちょっと財務をホームページで拝見します。

2020年度の売り上げは、3000億円くらい。当期収益は700億円を越えている。

フリーキャシュフローも600億円くらいある。

まあ、業績はいいよね。

207億円の引当金って、貸借対照表ではどうなっているのか?

2020年度の貸借対照表で、確かに207億2100万円の引当金ってのがある。

現預金は610億円ほどある。フリーキャッシュフローに相当する額。

これから70億円計上するってことね。

まあ、株主も納得するでしょう。

4. 日本の製薬業界って案外小さい

ところで、小野薬品工業って日本の製薬業界でどんな位置なのか?

2020年度はこんな感じ。

売上高でトップとなったのは、3兆1978億1200万円の武田薬品工業。前期比2.8%の減収となったものの、2期連続の3兆円超えで断トツの首位を維持しました。2位は1兆4228億2600万円(1.9%増)の大塚ホールディングス(HD)、3位は1兆2495億2800万円(3.9%減)のアステラス製薬で、トップ3は前年と同じ顔ぶれでした。

好業績が続く中外製薬は、14.7%増の7869億4600万円でエーザイを抜き、前年6位から5位にランクアップ。7位の大日本住友製薬は、糖尿病領域の拡大によって2005年の合併以来初の5000億円突破を達成しました。昨年11位の小野薬品工業は、5.8%増の3092億8400万円で10位に浮上。主力の免疫チェックポイント阻害薬「オプジーボ」は、988億円(13.2%増)を売り上げました。

小野薬品は10位になっているのね。オプジーボは主力で988億円売り上げたってことになっている。

でも、世界レベルで比べるとどうなのか?

コロナ禍に見舞われた2020年、世界の製薬企業で売上高トップとなったのは、スイス・ロシュ。624億600万ドル(約6兆6488億円)を売り上げ、前年から5.1%(公表通貨ベース)の減収となったものの、2017年から続くトップを守りました。2位は486億5900万ドル(前年比2.6%増)の同ノバルティスで、3位は479億9400万ドル(2.5%増)の米メルクでした。

武田薬品工業は、潰瘍性大腸炎・クローン病治療薬「エンティビオ」(38億6370万ドル、23.6%増)などが牽引し、トップ10圏内をキープ。売上高は2.8%減の287億8000万ドルでした。

20位以内だと、日本では大塚薬品が20位に入っている。

でも、1位のロシュ、約6兆6488億円と10位の武田薬品3兆1978億円では2倍の差があるのだ。

これが研究開発費で比べると、ロシュ1兆4800億円、武田薬品4558億円と3倍の差になる。

5. 新薬の開発って宝くじより当たりが出ない?

日本の厚生労働省が「医薬品産業の現状と課題」として2017年に報告している資料がある。

主な現状と課題

Ⅰ 我が国は数少ないグローバルな医薬品開発の拠点の一角を占めている

Ⅱ 医薬品開発の費用は高騰する一方、日本企業の規模は小さい

Ⅲ 多くの大手製薬企業が長期収載品に収益を依存しており、転換が急務

Ⅳ 基礎的医薬品は、度重なる薬価改定で一部について採算が悪化、安定供給策が必要

Ⅴ 後発医薬品市場は、経営規模が小さい企業が多数存在し、体質強化が課題

日本の製薬会社は企業規模が小さいと言われる、それは厚労省も自覚しているようだ。

こんなことも書かれている。

医薬品の研究開発には10年以上の期間が必要

成功確率は年々低下(10年前:1/1.3万→現在:1/2.5万)し、難易度が上昇

医薬品の研究開発費は増加傾向にある

1社当たりの研究開発費:621億円(2004年)⇒1,414億円(2017年)

新薬の上市に必要な開発費(海外):約1,700億円(2014年)

※出典:有価証券報告書に基づき医薬産業政策研究所により作成(大手製薬10社)

※出典:Tufts Center for the Study of Drug Development Cost of

Developing a New Drug

成功確率は2万5000分の1?

まあ、サマージャンボ1等5億円の当選確率は1000万分の1らしいからそれよりは当たる確率はずっと高いか。

ちなみにロト6の3等30万円の当選確率が2万8224の1。これが一番近いか。

もちろんどうでもいいことだが。

要するに、新薬開発には1700億円くらいかかる。それも市場に出るまで10年もかかる。その上、確率は2万5000分の1で成功確率は年々下がっている。

小野薬品が本庶教授に280億円を一気に払い、年間3億円近いライセンス料を払うことって、まあ妥当と言えば妥当だけど、小野薬品にとってはこれに別の新薬開発費が他にも動いているってことなんで、新薬開発って、結構バクチ的な仕事だということがわかると思う。

6. オプジーボの価値は?

オプジーボ裁判和解の4日ほど前、こんな記事があった。

米ブリストル マイヤーズ スクイブ社は11月8日、切除可能なステージIbからIIIaの非小細胞肺がん(NSCLC)に対する術前補助療法としてのオプジーボ(一般名:ニボルマブ、以下オプジーボ)+化学療法の有効性と安全性を評価した第3相CheckMate-816試験の結果を発表した。

がんは手術で切除してもその前と後で免疫のためのオプジーボと化学療法で治療の成功率があがるらしい。

仏サクレー大学、呼吸器内科教授兼仏Thorax Institute Curie Montsourisの部門長であるNicolas Girard氏は「切除可能な非小細胞肺がんの手術は治癒することを目的にしていますが、患者の30%から55%が手術後に再発を経験し、最終的にはこの疾患で亡くなられるため、このサイクルを阻止し得る別の治療選択肢が強く求められています。オプジーボと化学療法の併用療法による術前補助療法で認められた無イベント生存期間に対する肯定的な結果は画期的なものであり、切除可能な非小細胞肺がんに対する治療方法に重要な意味を含んでいます」と述べている。

今後、オプジーボに代わる新薬が発明される可能性もある。

そのとき、今回の裁判の和解金に関する価値評価が一変するかもしれない。

しかし、それまでオプジーボをあらゆる形でいろんな製薬会社や医療に関わる人たちが治療に役立て、命をひとつでも多く救うことができる。

和解金はいくらだ!とか、本庶先生取り過ぎ!

だとか、あんまり自分に関係ないお金のことを考えるより、自分ががんになったときにオプジーボが使えるようになったことに感謝しよう。

この記事が気に入ったらサポートをしてみませんか?