【大公開】自己破産ミニマリストの家計簿ビフォーアフター

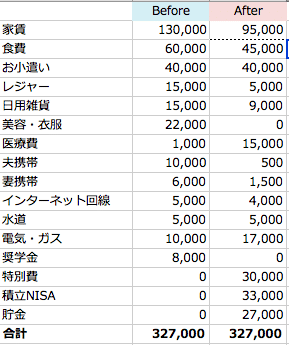

僕は自己破産してから結婚した。現在は、毎月の収支は安定しているが、結婚当初考えていた毎月の予算と現在の予算は大きく変わっている。その2つを対比しながら紹介したい。

ちなみに我が家では、僕の収入と生活費とし、妻の収入はすべて貯金としている。今回紹介する家計簿は僕の支出だけで妻の貯金は含まれていないことを付言しておく。

Beforeでは僕の収入からは貯金はできていなかったが、Afterでは積立NISAと貯金を合わせて毎月6万円貯金できている。大きく改善できた項目について見ていきたい。

家賃 13万円→9.5万円

改善ポイント:荷物を捨てて、狭い部屋に引っ越す

結婚当初は築4年50m2の1LDKに住んでいて家賃は13万円だった。現在は、築50年30m2の2Kに住んでいる。節約のためには固定費、特に家賃の見直しが効果的だ。ミニマリストに目覚め、荷物を減らした。広い部屋でなくても十分に生活できるようになった。

食費 6.5万円→4万円

改善ポイント:買い物の頻度を固定する

以前は週のうち買い物の回数を特に決めずに生活していた。2日に1回ぐらい買い物していたし、帰りにコンビニに寄ることもしょっちゅうだ。買い物の回数が増えると、無駄な出費が増える。いらないお菓子を買ったり、すでに冷蔵庫に入っているものを重複して買ったりする。改善ポイントは買い物の頻度を週に1回した。現在はネットスーパーを利用している。通常のスーパーの買い物だと、カゴの合計金額がいくらなのかわからないが、ネットスーパーだと合計金額を確認しながら買い物できる。無駄な出費を抑え、予算を意識した買い物ができるようになった。

美容衣服:2万2千円→0円

改善ポイント:お小遣いの範囲で

美容衣服はお小遣いの範囲で購入するルールに変更した。また化粧品は日用品の範囲で購入するようにした。

携帯電話代 夫1万円→500円、妻6千円→1500円

改善ポイント:格安SIMに変更

格安SIMでも僕たちの生活では特に影響がなかった。夫のほうはLINEモバイルの音声通話なしSIMを実験的にしているが、特に問題ないので妻もその契約にしようとしている。ほとんど電話を利用しないので問題はない。

以上の改善をすることにより、生活費を抑えて、貯金ができるようになった。食費と携帯電話代の改善は誰にでもすぐにできると思う。ぜひみなさんの参考になれば幸いである。

この記事が気に入ったらサポートをしてみませんか?