【政策⑪】少子高齢化だからこそ有望な消費税

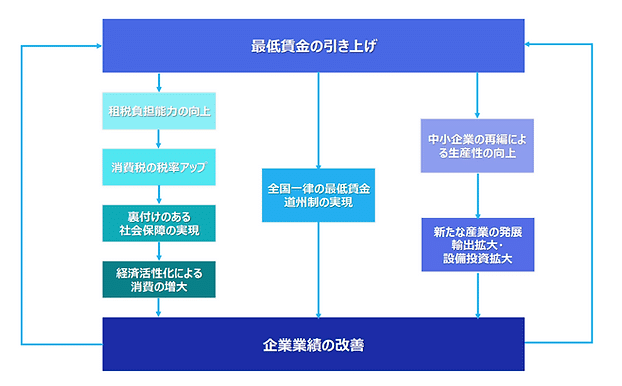

前回までで、最低賃金の引き上げの重要性をお話してきました。

それでは、賃金の引き上げ後にどのようなことを行うのか?「一新循環」では、その後に消費税率の引き上げを主張しています。

ふざけるな!消費税を上げるなんてとんでもない!

そう思う気持ちはとても分かります。誰しもみな、税金が上がるのは辛いことです。とくにそれが、日々の消費にかかる税金とあればなおさらです。

では、なぜ私たちは支持を得られる見込みの低い消費税率の引き上げをあえて訴えるのか?

それは、消費税の税金としての性質が挙げられます。その前に、消費税が今の税率に至る経緯を見ていこうと思います。

消費税のこれまでの歩み

日本で初めて消費税が導入されたのは、竹下内閣の1989年4月、税率は3%からでした。その後1997年橋本内閣のときに5%に引き上げられ、長く税率は5%でした。

いずれも内閣広報室から

2012年、民主党・自民党・公明党が合意し消費税法が改正、社会保障制度改革推進法が施行され、2014年4月に8%、その後安倍首相によるたびたびの延期を経ながら2019年10月に10%へ引き上げられました。

今では、消費税は2022年度予算で21.6兆円、税収の約20%を占め、基幹三税(所得税、法人税、消費税)の中で最多を占めるまでとなっています。

財務省ホームページより

消費税の特徴、①財源としての安定性

そんな消費税の特徴の1つに、景気に左右されづらいという点があります。

下図は、1986年以降の基幹3税の推移ですが、1997年の金融危機や、2008年のリーマンショックで所得税、法人税の落ち込みが見られているのに比べ、消費税は税率の引き上げの度に安定して歳入が得られています。

黒太線の消費税は、引き上げのたびに安定して税収が得られていることを示しています

消費税の特徴、②世代間の公平性の観点から優れている

基幹三税のもう2つ、法人税・所得税は働いている企業、個人から徴収する税金です。今後日本は、2060年までに生産年齢人口(15〜64才までの人口)が2015年と比較し約3200万人減少すると言われています。

内閣府将来推計人口から見る日本の未来より筆者作成

つまり、働く人の数が急速に減少していくのです。

急速に減少する現役世代からの徴収がメインの法人税や所得税で、今までの歳入を維持しようとすると、現役世代に過度の負担がかかってしまいます。

しかも、高齢者人口は今後も増え続けます。働く世代が税金を収め、高齢者を支える。この構図は今後限界が来ると考えられます。

しかし、消費税というのは「消費」にかかる税金です。消費は生きていくうえで全ての人に必要なことです。

これから高齢化がますます進行する日本で、消費税は所得税などより遥かに、世代間の公平性に優れた税金だと考えられるのではないかと思います。

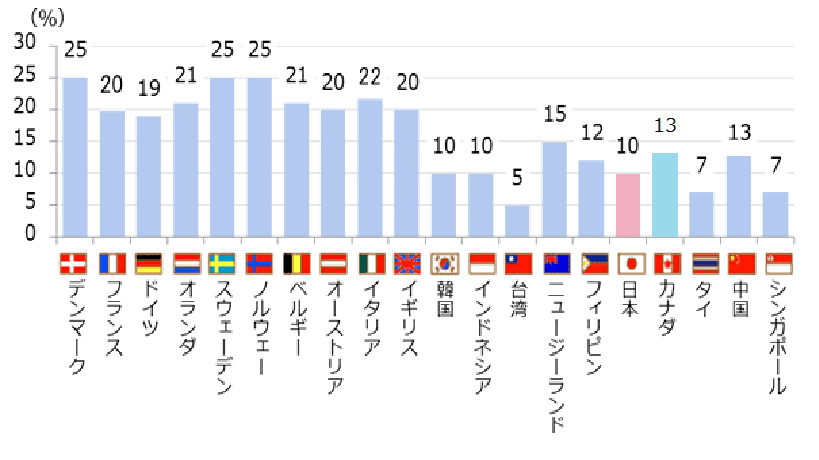

現に、先進国では程度の差はあれいずれの国でも少子高齢化が進行しています。

そのため安定した財源として消費税(付加価値税)が日本より高く設定されている国が大半です。

次回、消費税でよく指摘される逆進性の問題についてお話します。また消費税を上げる未来とは、一体どのようなものになるのか、税金ばかり取られる暗黒の国なのか、そうではないのか。そもそも私たちが目指す一新循環で、一体どのような国を作っていきたいのか。お話していこうと思います。

この記事が気に入ったらサポートをしてみませんか?