巨大OTTプラットフォーマーに死角はあるのか。Netflixを中心に分析してみた。①財務観点

今日はOTTプラットフォーム、特にNetflixについて書いていきたいと思います。今回は特にNetflixに注目しますが、AmazonのPrime video等もOTTプラットフォーマーとして盤石な体制を築いてきました。プラットフォームを構築して一度ネットワーク効果が働くとなかなか他の企業には逆転が難しいと思います。では、これらの企業以外はOTTプラットフォーマーを目指すことを諦めたほうが良いのでしょうか。そういった観点から、他の企業がこれらの巨大OTTプラットフォーマーと共存すべきなのか、競合すべきなのか、またどのようにしたら共存/競合をうまく行っていけるのか等、気になりましたので少し調べてみました。まずは、財務的な観点からNetflixを分析してみました。

1.株価とキャッシュ・フローの状況

最初に、過去10年間の株価推移です(Source. SBI証券)。ものすごい上昇ですね。正直YouTubeやAmazon PrimeなんかのGAFAの存在があったので、ここまで伸びると思っていませんでした。

次に、直近10年間のキャッシュ・フローの状況を見てみます(Source. Mergent online)。

これは結構興味深いですね。2015年頃から営業CFが年々マイナス方向に大きく振れています。Netflixの10‐Kを見てもらえると分かりますが、営業CFのマイナスは主にコンテンツ調達に伴う支出が急激に増えているからのようです。コンテンツ調達のための資金は主に負債で調達しているので、負債金額も急激に増加してきています。

単純に考えるとFCF(フリー・キャッシュ・フロー)がマイナスという事かと思います。少しファイナンスの専門的な話になりますが、株式の価値合計はざっくり言うと企業価値合計から負債価値合計をマイナスしたものになります。企業価値合計は将来発生するであろうFCFの割引現在価値の総和になります。つまり、非常に単純化すると、毎年のFCFを積み重ねていったものが企業価値になります。ここで、NetflixのFCFはマイナスであり、この先もこの状況が続くと考えるとすれば、単純計算すると企業価値がマイナスになってしまいます。それにも関わらず、株価が直近5年くらいで10倍ほどに膨らんでいます。当然一生借金を増やし続けるのは難しいので、どこかでFCFがプラスになるタイミングが来るのではないかなと思います。逆にそうでなければ借金のし過ぎで首が回らなくなる気もします。。。

2.PLの状況

次にPLを見てみたいと思います(Source. Mergent online)。PLは絵にかいたような素晴らしい成長を遂げていますね。

2015年から2019年にかけて、売上収益でみると約3倍、純利益は10倍以上に膨らんでいます。

ここまでCFとPLを見てきましたが、CFでは営業CFが大きくネガティブに触れているのに比べて、PLは順調に売上収益・純利益ともに成長しています。この差異の要因はコンテンツ調達時の支払い方にあるようです。コンテンツ調達を行う際にはUpfront(前払い)で支払いを行う事が多く、Netflixにおいても同様のようです。以下、10-Kから抜粋しています。

上記説明にもあるように、前払費用が多額にあり、費用化金額よりもキャッシュアウトが大きいという事が、CFで巨額のマイナスを計上しているにもかかわらずPL上で利益が出ている主な原因という事になります。

特にこのこと自体が良い悪いではなく、ここから「Netflixとはそういうビジネスモデルだ」という事が判断できます。他の映像コンテンツビジネスでも同様の事が言えると思います。元々ビジネスをやっている人の感覚としても「良いコンテンツをいかに安く仕入れられるか」がコンテンツビジネスの肝となるようです。結構この部分が難しいようで、取引先との関係性の維持・構築にも費用が掛かったり、一度関係性を悪化させるとなかなか修復できなかったりとか、ソフトな面も多分に含まれているようです。まあ、そこは営業の側面が大きいので当然そうなのかもしれませんが。

キャッシュ・フローと利益の関係について、ついでに改めて考えてみると、右肩上がりにコンテンツ調達金額が上がっているうちは、どんどん前払費用が膨らんで、利益とキャッシュ・フローの差異が拡大していく事が想定されますが、逆にコンテンツ調達金額が横ばい、あるいは減少し始めると、その差異は縮小していきます。企業努力によって調達コストを少しずつ低減できた結果としてそのような状況に達しているのではなく、急にトレンドが変わるような事があると、もしかするとビジネスに大きな変化があったのでは、と考えても良いのかもしれません。

3.コンテンツ調達費用について

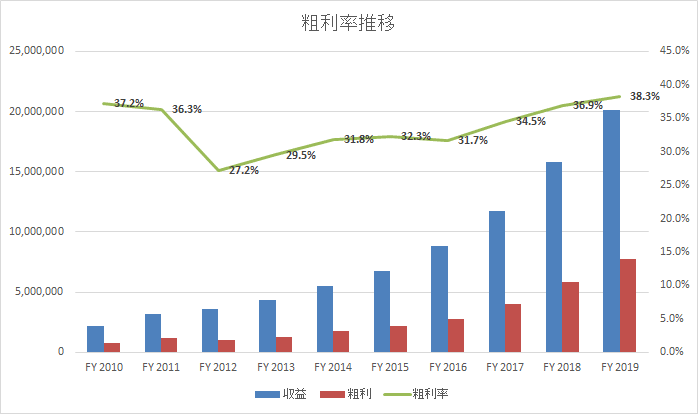

コンテンツ調達がこのビジネスの肝になることがわかりましたので、次に粗利を見てみます。

粗利率をみてみるとここ数年は利益率が若干上がってきていますね。つまり、収益に対してコストであるコンテンツ調達原価の比率が低下していると考えられます。その要因はユーザーの増加によってコンテンツ当たりで稼げる収益の額自体が大きくなったという収益側(売上)の理由か、プラットフォーマーとしての力が強くなったことによりコンテンツ調達力(交渉力)が上がり、コンテンツ・ホルダーからより良い条件で調達を行う事ができるようになってきたとう調達側(仕入)の理由か、その両方が考えられます。コンテンツ調達力が上がるというのは、例えばコンテンツ・ホルダーがよりNetflixにコンテンツを提供したいと思うようになるという事です。Netflix自体がどのような契約を結んでいるかはわかりませんが、例えば、コンテンツ・ホルダーとプラットフォーマーがレベニュー・シェアで収益を分配することを想定すると、当然ですがより収益を上げることが出来るプラットフォーマーと契約を締結したほうがレベニュー・シェアの金額が大きくなり、コンテンツ・ホルダーの実入りが大きくなります。なので、多少レベニュー・シェアの条件を不利な方向に変えたとしても、全体の収益金額自体がそれを補うほどに大きければコンテンツ・ホルダーとしては嬉しいという事になります。

4.マーケティング費用の推移

次に、簡単にマーケティング費用についてみていきます。下のグラフは、毎年の売上高をベースに翌年度にどのくらいマーケティング費用を計上しているかの比率を計算したものです。

毎年、前年度の売上高に対して15%~20%くらいがマーケティング活動に投下されている事が分かります。何となく、新しいコンテンツを投入する際にマーケティング活動を行うので概ね原価率と連動します、と言われるとそんな気もしますね。。

ここまでNetflixの数字を俯瞰的に見てきた感じだと、PLではボトムで利益が出ており利益率も多少改善方向にあり、とても優等生な印象です。ビジネスもシンプルでわかりやすく、プラットフォーマーであってもマネタイズを広告に頼っておらず、非常に優れたビジネスを行っているように見えます。そして、もの凄い勢いで成長し続けています。気になる点とすれば、やはりキャッシュ・フローがどの時点でプラスになるかという事です。いつまでも借金を増やし続けるわけにはいかないと思いますので。

今回は数字を鳥瞰してイメージをつかめましたので、次回はより定性的な情報も使ってStrategicな面も分析してみたいと思います。

お読みいただきありがとうございました。

よろしければサポートお願いします。次の記事の励みになります。