【図解】直近10年で伸びた市場に学ぶ、ビジネスアイデア⑧〜GMOペイメントゲートウェイ〜

はじめまして!

この度インターン2期生としてJAFCOに新たに加わらせていただいたくことになりました増馬 やよい(ますま やよい)です。現在、慶應義塾大学経済学部の3年生です。よろしくお願いします!

「直近10年で伸びた市場に学ぶ、ビジネスアイデアシリーズ」では、「成長業界を調べることで、社会のニーズや価値観の変化といった大きなトレンドが見えてくるのではないか?」「それは他の業界や事業にも役に立つのではないか?」という仮説のもとで、毎回一つの業界をピックアップして記事にしています。

第8弾の今回は、いま大注目の決済代行事業をけん引する、GMOペイメントゲートウェイ株式会社(以下GMO PG)についてです!

1.GMO PGのビジネスモデル

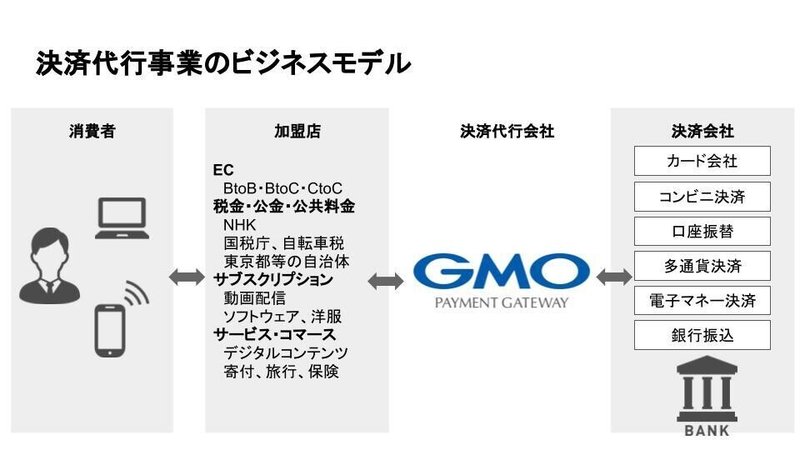

GMO PGは一言でまとめると決済代行事業、および金融関連事業を展開するFin Tech企業です。ECサイトで何かを注文したとき、電子決済で済ませてしまう方も多いのではないでしょうか。GMO PGは、こうした電子決済を陰で支える、いわば電子決済の黒子のような存在です。

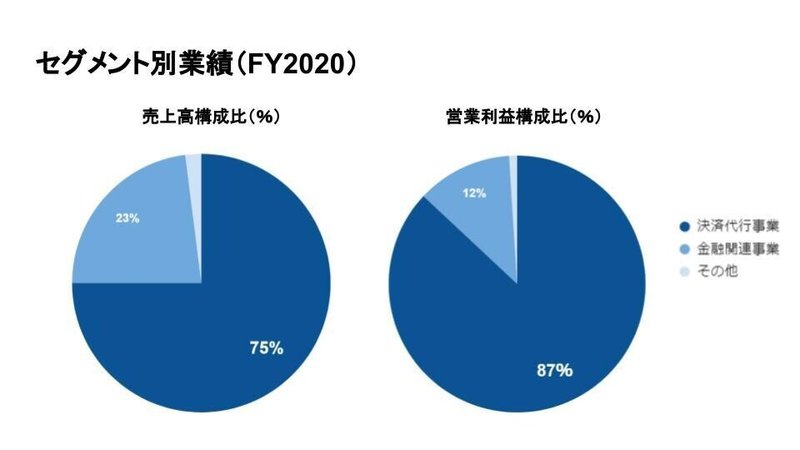

GMO PGのセグメント別業績において、売上・営業利益の約8割を構成する主要事業が決済代事業です。(※同社IR資料をもとに筆者作成)

決算代行事業とは、消費者の支払先(EC事業者などの加盟店)と消費者の支払源(決済機関)の間に立ち、審査や契約手続き、売上入金管理などを代行する事業をさします。

決済代行会社の存在により加盟店側はどの決済手段を導入すればいいのか、どのように導入の手続きを行えばいいのか、という悩みを解決することができます。(※同社IR資料をもとに筆者作成)

また、これにより消費者は現金を取り扱う煩わしさから解放された、いわゆる「フリクションレス」(friction(摩擦)がない状態、つまり煩わしさがない状態のこと)な状態で買い物や入金をできるようになります。

2.競合比較

以上で説明したような決済代行という事業分野が、GMO PGが急成長した理由なのでしょうか?

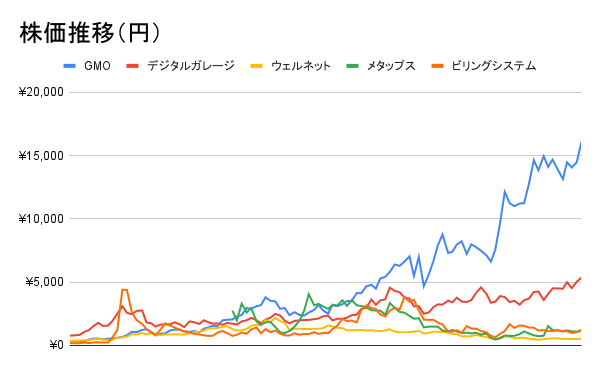

同じように決済代行事業を行なっている、デジタルガレージ、ウェルネット、メタップス、ビリングシステムの10年間の株価の推移を見てみるとGMOだけが3倍近い成長を遂げていることがわかります。

なぜGMO PGだけが急成長を遂げたのか、財務の面から分析してみたいと思います。(※公開情報をもとに筆者作成)

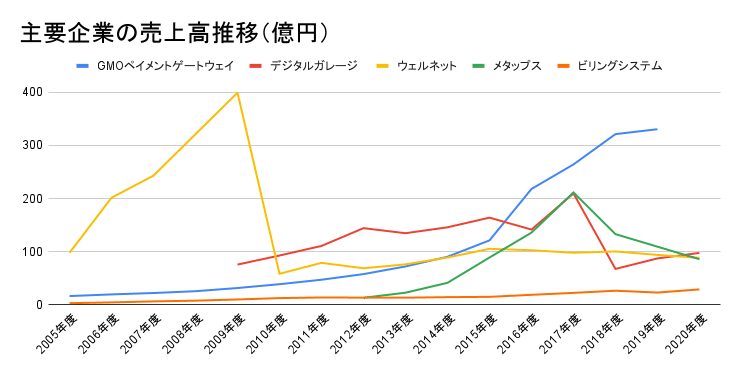

まず、ここ15年の売上高推移から、GMO PGが安定して収益をのばし続けていることが分かります。(※各社IR資料をもとに筆者作成)

2016年以降、とくに売上高の伸びが加速していますが、これは決済処理件数および金額の増大や銀行Payなどの金融機関向けビジネスの好調に加え、M&Aによる子会社の連結によりGMO後払いなどで知られる金融関連事業を新たに設けた影響が考えられます。ちなみにGMO後払いはZOZOTOWNのツケ払いなどに利用されており、お世話になっている方もいるのではないでしょうか。

決済代行事業という、新たなビジネスモデルであり、競合をみてもわかる通り売上高が不安定になりやすい中で①安定的な売上を確保していることはGMO PGの特徴だといえます。

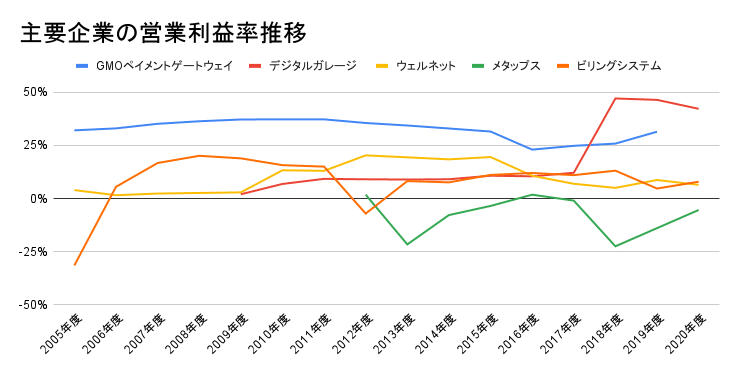

次に主要企業の営業利益率推移を見ると、15年間、業界内でも特に高い利益率を維持していることが分かります。(※各社IR資料をもとに筆者作成)

2016年に利益率が微減しているのは先ほどと同じように2016年からGMO後払いなどで知られる金融関連事業を新たに設けたことにより、参入コストが増加したためだと考えられます。ただ、近年では回復傾向にあり、2005年から現在まで25~35%という非常に高い営業利益率を維持してきたといえます。

以上から①長期的に安定した売上源があること、②高い収益性を維持していることが株式市場からの高い評価につながっていそうです。

3.GMO PGの強み

では、GMO PGの安定性と収益性はどのように実現されているのか、その背景には2つの要素があると考えられます。

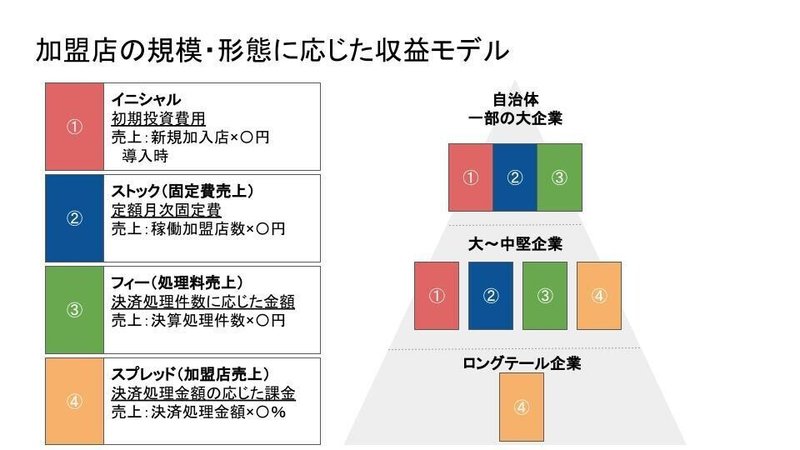

①加盟店の規模・形態に応じた収益モデル

1つ目の強みは加盟店の規模・形態に応じた収益モデルです。GMO PGでは加盟店の規模・形態に応じて以下の図にある4種類の収益モデルを設けています。

1つ目のイニシャルは、新規加入店からGMO PGの決済サービス導入時に初期投資費用をもらうものです。売上は新規加入店数に依存します。

2つ目のストック(固定費売上)は稼働加盟店から定額月次固定費をもらうものです。売上は稼働加盟店数に依存します。

3つ目のフィー(処理料売上)は加盟店の決算処理件数に応じた金額をもらう、4つ目のスプレッド(加盟店売上)は加盟店の決算処理金額に応じた金額をもらう制度です。(※同社IR資料をもとに筆者作成)

これらのうち、特筆すべきは2つ目のストック(固定費売上)です。自治体・一部大企業と大~中堅企業に対してこの制度を用いており、全体売上の16~20%をしめています。月間システム利用料として、既存顧客からの固定収入が得られるため、安定した収益につながっています。

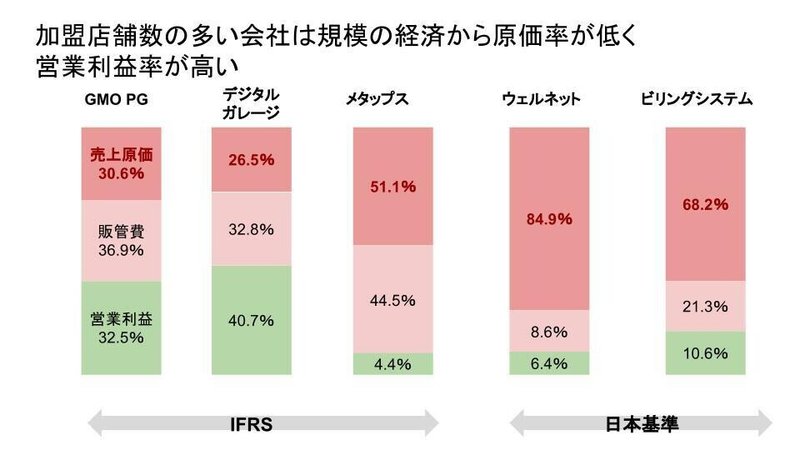

②低い原価率

2つ目の強みは低い原価率です。競合企業と比較したとき、GMO PG、デジタルガレージの2社は特に低い原価率・高い営業利益率を保持しています。

その理由は、会計方法の違い・店舗数の違いにあります。

会計方法の違いについて、左側3社のGMO PG、デジタルガレージ、メタップスはIFRSという国際基準を適用しているのに対し、右側2社のウェルネット、ビリングシステムは日本基準を用いています。(※各社IR資料をもとに筆者作成)

このため、生産余力の部分は原価ではなく期間費用として処理するIFRSを用いている企業の原価率は、すべての原価項目を原価として処理する日本基準を用いる企業の原価率よりも低くなりがちです。

また、店舗数の違いについて、GMO PGは累計加盟店が270,389店(FY2021)であり、主要企業5社の中で最多です。2位のデジタルガレージは156,337店、ビリングシステムは7,697店となっており、GMO PGの加盟店数がいかに多いかがわかります。

1つの決済代行システムを開発した際、多くの店舗で使用してもらえれば売上に対する開発コストを下げることができます。この規模の経済による効果が、原価率を下げていると考えられます。

4.決済代行事業の今後

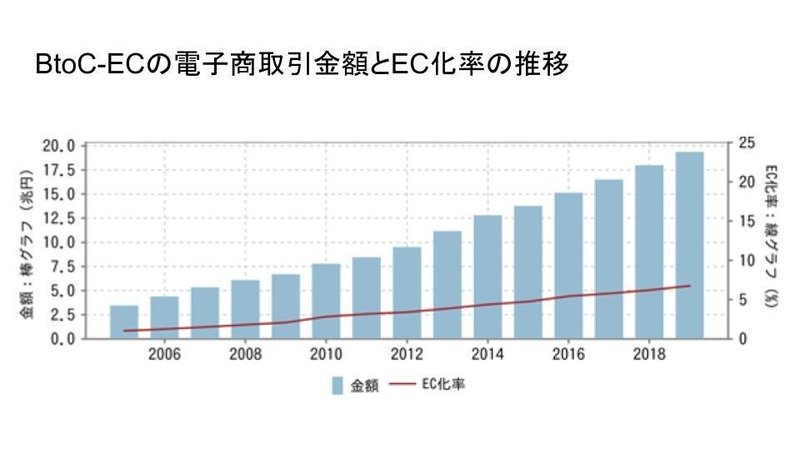

決算代行事業においては日本での電子決済普及率の低さや、データの漏洩・改変リスクなど、まだまだ課題も多くあります。

しかし、日本でも電子決済取引額は年々増加しており、今後も成長が見込める市場であるといえそうです。

成長期にある決済代行事業をけん引するGMO PGについて、今後も注目していきましょう!(※経済産業省『電子商取引に関する市場調査』より筆者作成

)

5.まとめ

- GMO PGは、決済代行事業、および金融関連事業を展開し、電子決済を陰で支える電子決済の黒子のような存在である。

- 決済代行という事業分野の中でも、GMO PGは特に急成長を遂げている。①長期的に安定した売上源があること、②高い収益性を維持していることが株式市場からの高い評価につながっている。

- ①加盟店の規模・形態に応じた収益モデル、②低い原価率がGMO PGの強みである。

- 決済代行事業は今後も拡大する。

今回の記事を書くにあたり参考にした本で面白かったものがあるので共有します。私の尊敬する方にオススメしていただいて、今の、そしてこれからの金融業界を考えるうえでとても参考になったので、もし興味がある方がいらっしゃれば、ぜひ読んでみてください!

※本記事の内容の一部は、信頼できると考えられる公開情報に基づき作成しておりますが、その正確性を保証するものではありません。また、記載した見解は、必ずしも会社の立場、戦略、意見を代表するものではありません。掲載された内容によって生じた直接的、間接的な損害に対しては、責任を負いかねますので、ご了承ください。

この記事が気に入ったらサポートをしてみませんか?