中国の半導体メーカー「Eswin」が2.83億ドル調達。中国のIC産業は上流工程にシフト

中国の半導体メーカー「Eswin」が2億元(約2.83億ドル)を調達しました。

今回のラウンドはIDG CapitalとLenovo親会社Legend Group傘下のLegend Capitalがリードし、海寧市、浙江省といった政府機関も参加しています。

Eswinは2016年に設立され、ディスプレイや無線、AIデータ処理に用いられる集積チップのデザインとソリューションを開発しています。現在は中国のディスプレイメーカー「BOE Technology Group」で会長を務めていたWang Dongsheng氏が同社を率いています。

今回の資金調達ニュース直後には、Samsung元社長のチャン・ウォンギ氏がEswinの副総経理に起用されたと報じられて話題を集めています。

Eswinが手がける「駆動有機ELチップセット(OLED DDI)」はもともとSamsungが市場を独占していましたが、近年は中華圏企業が続々と参入しています。

アメリカとの経済対立により、中国は上流工程も含めてハイテク製品の内製化を迫られています。Huaweiを筆頭としたテック企業の今後を占う上でも中国IC市場の動向は注視したいところ。

つい最近、アジア成長研究所(AGI)より「中国半導体(IC)産業の発展状況」というワーキングペーパーが公開されていたので簡単に市場データをピックアップしたいと思います。

はじめに中国IC市場規模を確認してみると、2017年は1兆4,250億元(約21兆円)に達しています。2001年(1,260億元)から16年で11.3倍、2011年(8,066億元)から6年で1.8倍と拡大しました。ここ数年は再び成長率が加速しています。

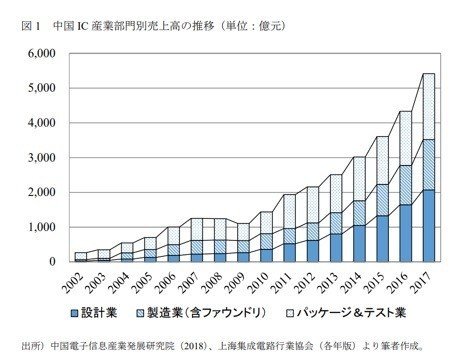

「設計」「製造」「パッケージ&テスト」と各工程とも急速に拡大しており、産業全体としてベースアップしている様子が伺えます。

20000年代前半は安価で大規模な人材プールを武器に、労働集約的な「パッケージ&テスト」売上が7割を占めていました。その後、"世界の工場"として「製造」工程の比率が大幅に拡大。そして、最上流の「設計」工程は2002年の8%から着実にシェアを伸ばし続け、2017年には38.3%に達成して最大となりました。

現在、中国のIC市場は最上流工程が中心となっており、すでに下請け国という立ち位置から脱却しているということを再認識しました。

中国のIC設計企業は2017年時点で1,380社に拡大しています。2014年に「国家集成電路産業発展推進綱要」が発布され、優遇政策、留学帰国者による創業の加速が加速。さらに、2015年以来、各地方政府が各種優遇措置を講じて国内の既存設計企業に対して拠点開設を促したことが急増要因となったようです。

分野別では通信を軸に、消費電子(コンシューマ・エレクトロニクス)が成長を牽引しています。

(参考)

この記事が気に入ったらサポートをしてみませんか?