InsurTechユニコーン「Lemonade」のS-1が出ていたのでチェック

アメリカでP2P保険を提供する「Lemonade」の上場申請書類(S-1)が公開されていました。

急成長スタートアップのS-1は豪華な表紙を作成していることも多いのですが、Lemonadeは硬派な感じです。

ソフトバンクの投資先でもあるLemonadeの概要と業績をさらっと確認したいと思います。

Lemonade概要

Lemonadeは2015年にニューヨークで創業されました。

(Lemonade)

創業者はDaniel Schreiber氏とShai Wininger氏のコンビ。Schreiber氏は「Alchemedia」創業者&ワイヤレス充電「Powermat」元CEO、Wininger氏はクラウドソーシング「Fiverr」社の共同創業者で、いずれも保険業務に携わった経験はありません。

保険ビジネスは未請求分が保険会社の利益となるため、構造上どうしても「できる限り支払いたくない」というインセンティブが生じます。

LemonadeはAIや行動経済学等を応用して新しい保険のスタイルを生み出そうとしています。

Lemonadeが提供する保険は未請求分の保険金を利益とせず、UNICEFなどユーザー自身が選んだ非営利団体へ寄付されます。Lemonadeは20%程度の定率フィーを受け取ることで収益化しており、明快な企業姿勢とビジネスモデルがミレニアル世代から支持を集めています。昨年5月時点で顧客の75%が30歳以下だったとのこと。

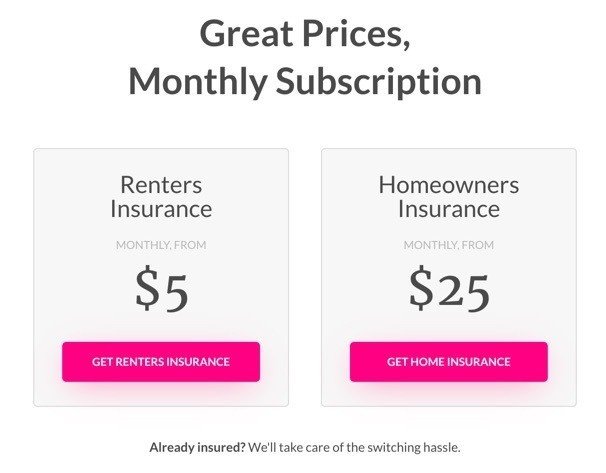

Lemonadeの保険商品は現時点で家財保険が中心となっており、月額5ドル(オーナーは25ドル)というシンプルな料金設計。スマホからYes / Noのシンプルな質問に答えるだけで簡単に保険に加入できることもユーザーを惹き付ける大きな特徴です。

2019年は前年の3.9倍となる63万ドルが寄付に回ったそう。ちなみに、Lemonadeのサービス開発には「予想どおりに不合理」でおなじみのダン・アリエリー教授が携わったらしいです。

LemonadeはシードラウンドでSequoiaから出資を受け、2016年のシリーズBではGeneral CatalystやGV(旧Google Ventures)等から3,400万ドル、2017年のシリーズCではソフトバンクグループやAlianz等から1.2億ドルを調達。

そして、2019年5月にはシリーズDでソフトバンクグループをリード投資家として既存投資家から3億ドルもの出資を受け、評価額が20億ドルに高まっていました。

S-1に詳細な持株比率の記載はありませんでしたが、5%以上株主には先ほど挙げたソフトバンクグループやSequoia、General Catalyst等が含まれています。

Lemonadeの業績チェック

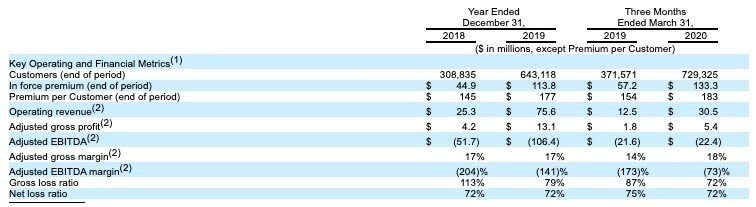

寄付額のグラフを見てもわかるようにLemonadeは急成長を遂げています。2019年は前年の3倍となる6,730万ドルに。1Q20売上は2,620万ドル(前年比+138%)と年間1億ドルペースです。一方、営業損失は売上を大きく上回る水準で、巨額の赤字を掘りながら事業を拡大しています。

保険会計の重要指標である「総収入保険料(Gross Written Premium)」は1.2億ドルと2年で12.9倍に爆増しています。

顧客から受け取った総額から出再保険料を差し引いて「正味収入保険料(NWP)」が算出され、補償対象期間外の「未経過保険料(Change in unearned premium)」を考慮することで得られるのが「総既経過保険料(Gross earned premium)」。最後に既経過出再保険料を引いた「正味既経過保険料(Net earned premium)」が保険会計上の売上となります。

(参考:日本アクチュアリー協会「損害保険会計の特色と体系」)

気になるユーザー数は2020年3月末時点で約73万人(前年比+96.3%)と約2倍に増加しています。顧客あたり正味既経過保険料も183ドルと右肩上がりです。

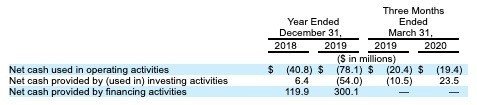

資金源は基本的に転換優先株で、手持ちキャッシュは約2.7億ドルです。

営業キャッシュフローは大幅にマイナスで年間1億ドル近い現金を燃やしていますが、1Q20の営業CFマージンは改善した模様です。

顧客のライフステージに合わせた商品開発+アップセルで成長を目指す

最後に市場環境と今後の展望です。以下、S-1より抜粋。

Why We Love Insurance

Insurance is one of the largest industries in the world. Property, casualty, and life insurance premiums amount to approximately $5 trillion globally, and account for 11% of gross domestic product in the United States.

The scale of the industry is an indicator of the essential role insurance plays in our economy and society. Most homes, cars, and businesses in the United States have some type of insurance coverage. Laws, lenders, and landlords often mandate insurance, making it a non-discretionary product that remains largely unaffected by economic cycles. We believe people typically buy insurance for their entire adult life, producing highly-recurring and naturally-growing participatory revenue streams.

These dynamics have produced large, enduring businesses. In the United States, 12 of the Fortune 100 companies are insurance companies, and their average age is about 125 years old. More remarkably, while the world's top insurance companies each generate over $100 billion in revenue, no single company has a market share greater than 4%, underscoring the sheer scale of the industry.

損保・生保を合わせた保険市場は全世界で5兆ドルに達しており、米国GDPの11%を占めているそう。人間社会において欠かすことのできない仕組みであり、Fortune 100のうち12社は保険会社。企業の設立年数は平均で125年にも及んでおり、トップ企業は年間1,000億ドルもの収益をあげている永続性のあるビジネスです。一方、市場シェアが4%を超える企業は1社もない分散された市場でもあります。

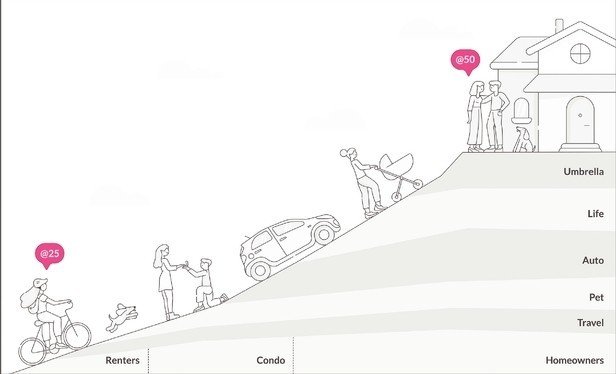

テクノロジーを活用して伝統的な巨大市場に挑んでいるLemonade。彼らは家財保険の先も見据えています。

賃貸アパートからスタートした若者(Renter=月額5ドル)もやがては家庭を持ち(Homeowners=25ドル)、所有物の資産価値も高くなっていきます。ペットや自動車、生命保険と、ライフステージが進むにつれて保険料は高額となっていくことが見て取れます。Lemonadeの主要顧客はミレニアル世代であり、非常に成長ポテンシャルは非常に大きいことが伺い知れます。

Lemonadeの顧客は利用期間が長ければ長いほど支払額も大きく、3年前に加入した顧客の賃貸保険料は当初額より56%も増加しているそう。

また、Lemonadeは賃貸保険(Renters)から住宅オーナー向け保険(Condo or Homeowners)へのアップグレードを"卒業"(graduation)と呼んでアップセル指標をモニタリングしています。

Condominium保険契約者約12万人のうち、9.8%は契約をアップグレードいした"Renters卒業生"とのこと。卒業生の構成比率が3年で8.3ptも上昇しています。

Lemonadeは現状では激しくキャッシュを燃やしながら倍々で顧客を獲得していますが、加えて解約率も気になるところ。"ミレニアル世代向け保険"としての地位を確立しつつあり、市場としてのポテンシャルは十二分ですので、数年後にどのような進化を遂げているのか非常に楽しみな企業だなと感じた次第です。

この記事が気に入ったらサポートをしてみませんか?