フィンテック分野のユニコーンをまとめてみた

こんにちは。いよかん(iyokan_lib497h)です。

先日フィンテック分野のユニコーンで、基本手数料無料の投資アプリを提供する「Robinhood」に、SEC(証券取引委員会)が調査するというニュースがありました。

この詳細については様々な有益な記事が存在するため、メインテーマとして扱わず、別のアプローチをとってみたいと思います。

つまり今回の記事では、これを機に、「Robinhood」を含むフィンテック分野のユニコーンを改めて知ろう、というのがテーマになります。

世間を賑やかしているフィンテックについて、興味を持っている方は、ぜひご覧ください。

ちなみに、今回の分析に際して、ユニコーンリストをCB insights、そして個別の情報をCrunchbaseから抽出しています。

そのため、一般的なユニコーンの定義(創業10年以内など)と異なるかもしれませんが、ご了承ください。

フィンテック全体の特徴

ユニコーン数:63社

平均評価額:3.49billion

評価額TOP5:Stripe(36bill)、One97Communications(16bill)、Robinhood(11.2bill)、Ripple(10bill)、Nubank(10bill)

平均調達額:約675.5million

調達額TOP5:One97Communications(4.4bill)、SoFi(2.5bill)、Kabbage(2.5bill)、Robinhood(1.7bill)、Greensill(1.7bill)

平均調達数/中央値:7.54/7

創業-ユニコーンにかかった年数の平均/中央値:7.65/6

フィンテックのカテゴリ

出所:筆者作成

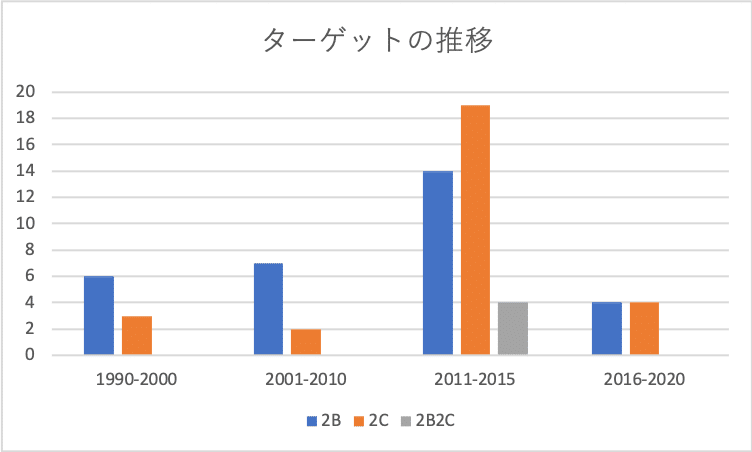

まず、ターゲット(コンシューマー向けか、企業向けか)を見てみます。

基本的に、2011年まで、そして2016年以降は、2Bビジネスが数の多いカテゴリであると考えられます。

よく耳にするのは、それこそ「Robinhood」であったり、「Transferwise」など、コンシューマー向け事業ですが、実は企業向けビジネスの方が多いのです。

2011-2015はモバイルバンキングや、投資アプリなど、「モバイルファースト」と「ミレニアル世代」がキーワードと言えるほど、2Cビジネスが急増しています。

出所:筆者作成

2Cビジネスを押し上げた最も大きい事業カテゴリは何かと言うと、バンキングです。

同カテゴリは2011-2015年に8社(2Cに限れば5社)と大きく数を増やし、2Cビジネスの増加に寄与しました。

2016年以降のバンキング企業数は1社であるため、2Cと2Bの企業数は同数(ともに4社)になっています。

ユニコーンに限って言えば、熱狂的な2Cフィンテックが収束したように見受けられますが、実際はどうなのか引き続き注視していきたいですね。

ところで、各カテゴリの総企業数を表したグラフは下図になります。

出所:筆者作成

これを見れば分かる通り、フィンテックというセグメントに置いて決済分野はとても大きい、つまりホットと言えます(レッドオーシャンでもある)。

次いでSaaS、バンキング、レンディング、と続いていきます。

また投資関連のユニコーンは案外少なく、ロボアドバイザーやHFTなどのユニコーンが存在すると思っていましたが、現在は「Robinhood」と「Trumid」(債券取引のプラットフォーム運営企業)の2社しかいませんでした。

カテゴリ別評価・調達額

このセクションでは、各カテゴリの平均評価額・調達額を確認していきます。

総評価額に関しては、ペイメントが群を抜けて高くなっています。これはなぜかというと、ペイメントには「Stripe」という企業が分類されるからです。

Stripeは現在36billion(つまりデカコーン)の評価額を誇っていて、評価額はユニコーンの中で4位、アメリカに絞れば2位になります。

次に、評価額を1社あたりの平均に直してみると、少し様相が異なります。

投資分野が最も高くなっている要因は、企業数が2社しか含まれていないこと、そしてその1社である「Robinhood」が11.2billionの評価額とみなされている(デカコーン)ことです。

投資分野ではなく、ほとんどRobinhood単体の評価額で換算されているため、「最も平均評価額の高い分野」とするには不十分と言えます。

その点で、やはり企業数が多く(Stripeの評価額がある程度希釈される)、なおかつ平均評価額が高いペイメント分野は、フィンテックの中で最もホットだと結論づけられます。

ペイメントの次点は送金であり、4.68billとなっています。

逆に、最も低い(その他を除く)は保険、レンディング、そしてSaaSです。これらは企業数が一定数存在し、目立ったプレイヤーが存在しないため、低い平均評価額となっています。

また、2C、2B間での明確な差は存在しませんでした。

出所:Crunchbaseのデータを基に筆者作成

では、総調達額に移りましょう。

興味深いことに、事業カテゴリではレンディングが最も大きく調達していました。

全7社のうち4社(ペイメントと並んで最も多い数)が1billion以上の調達であり、1bill未満が2社、そして1社のみが500mill未満でした。

ついでバンキングが大きく調達しており、1bill未満、以上が7社と、同分野の70%を占めています。

対して、調達額が低いカテゴリは、クリプト、ペイメント。

ペイメントは1bill以上が4社と多いですが、同時に100,500mill未満が9社と、全数の60%を占めています。

出所:Crunchbaseのデータを基に筆者作成

調達額を平均に直した場合でも、レンディングが最も大きく調達しています。

逆に、平均で見ることで、ペイメントがあまり調達を行なっていないこともわかります。

出所:Crunchbaseのデータを基に筆者作成

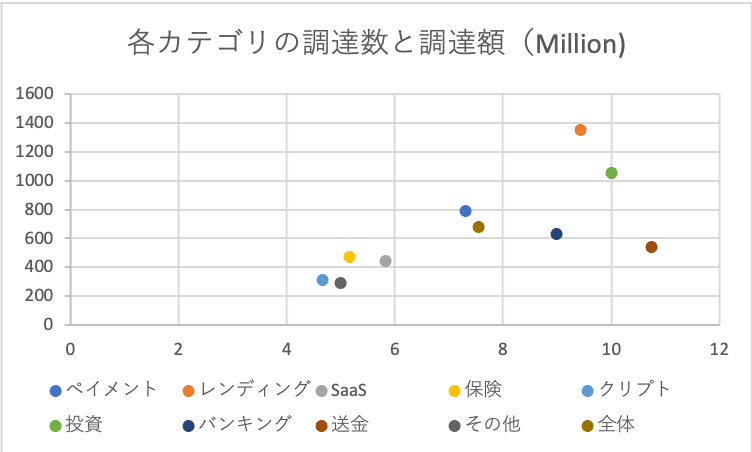

最後に、各カテゴリの平均調達数と平均調達額を散布図に表してみました。

送金は最も多く調達を行なっていますが、調達額という面では、フィンテック全体の調達額よりも低くなっています。

*①リージョン・国別の分類、②創業からユニコーンまでにかかった年数、③調達シリーズ、④各セグメントの主なプレイヤーなどを追記予定です。

*リスト形式で見たい方は、以下にスプレッドシートを共有しています!

この記事が気に入ったらサポートをしてみませんか?