「中小企業白書 2021」の活用

税理士の岩下尚義です。子育て関連の投稿が続きましたが、連休中、実は仕事と家庭の時間以外に、とある資料を読み込んでいました。

中小企業庁が公表している2021年版「中小企業白書」です。

全文746頁ありますが、中小企業の動向だけでなく、デジタル化や働き方改革、事業承継に関する分析もあるため、気になる章だけ読むのもおすすめです!

昨年1年、現場で感じる中小企業の動向や課題がたくさんありました。お客様とそれぞれの会社が抱える問題や事業計画を現在進行形で練っています。その際、私が大切にしていることは「思考」と「情報」のバランス。

情報ばかりを並べるわけでなく、また思いばかり語るのでもなく。論理を展開するには、上記図で示した「正三角形」を目指しています。

(詳しくはこちらのnote ⇒ クリティカルシンキングとの出会い )

主観的な情報が増えていく中で、客観的な情報として統計資料を読んでいます。そこで、今回は白書の解説ではなく「私はこんな感じで活かしています」という視点で投稿してみたいと思います。

---

■ テーマ(タイトル)の過年度比較

世の中の中小企業の課題はどのように推移してきたか。

その際に用いる「情報」が過年度の資料です。今回の白書のように毎年公表される資料では、いつもタイトルや概要を収集しています。

例えば本書の場合、第1部のタイトルは毎年同じで「前年の中小企業の動向」です(景気や業種ごとの業績、雇用状況等、総合的に分析しています)。そして、よりその年に掘り下げて分析すべきテーマが第2部という構成です。

よって、第2部(3部ある年もあり)のタイトルこそ、その年の目玉!

一覧にしてみると、こんな感じ↓。

(引用元 = https://www.chusho.meti.go.jp/pamflet/hakusyo/index.html)

タイトルにプラス私が勝手に印象で選んだ3つのテーマを並べると、一般的な経営課題の推移が見えてきますね。ちなみに過去の白書を改めて読むとまた気づきがあるので、私は同じテーマの箇所を2、3年分比較読みしています(おすすめ!)。

中小企業の経営問題は主に①事業承継、②雇用問題(人手不足・働き方改革)、③生産性の向上でした。これらの問題は変わらず残っていますが、そこに緊急事態としてコロナ対策(付随してデジタル化)が積み重なった状態が2021年です。

コロナ対策ができたからといって安心ではない。

こんな説明をする際に白書を基に作成した過年度比較資料を用いています。

---

■ 各企業の行動=キャッシュの確保

続いて2020年の動向について。

昨年、多くの中小企業がとった行動は何だっただろうか。

私の主観的な分析では「キャッシュ(資金)の確保」だったと考えています。持続化給付金や雇用調整助成金、家賃支援やその他助成金等、可能な支援策を受け、そして、特に多くの企業がコロナ禍の緊急支援策の融資を受けたはずです。

経営分析には様々な指標があります。儲かっているかどうかの「収益性」や「成長性」「生産性」、そして会社の財政状況が健全か否かの「安全性」など。不測の事態ですから、まずは会社を安定させ、雇用を守る。その際に取る行動は「当面の安全性を確保=キャッシュを確保」することです。多くの企業が、この安全性を確保していることで耐え凌げていると考えています。(基本的にこの点は日々報道や統計資料が既に出ていますが、改めて白書で確認してみます。)

---

この思考への客観的な資料を白書から探します。まず、中小企業が凌げている根拠が下記1と2。

⑴ 状況1:景気の指標である業況判断DI及び資金繰りDIは昨年5月の緊急事態宣言あたりに急激に悪化したものの、V字に近い状態で回復。

中小企業白書2021 13頁より

中小企業白書2021 32頁より

この指標は経営者アンケートによる「良くなった」「悪くなった」というような回答が基なので、実際の業績とはズレますが、一部の業種を除いて、なんとか凌げる状況に転じていると推測できます。この他に経常利益の推移等の表も同様に使えます。

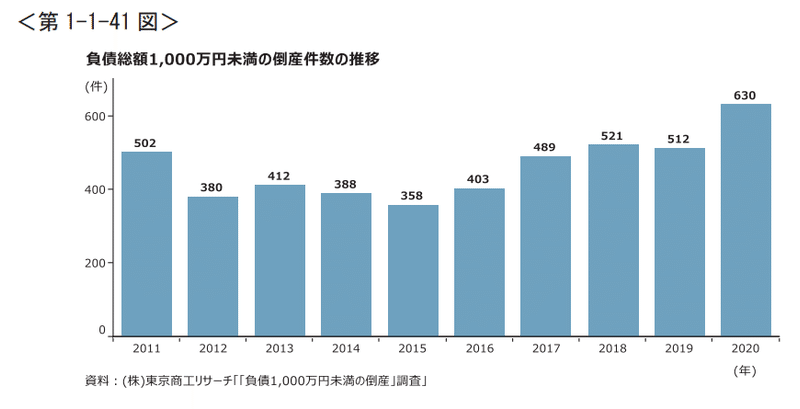

⑵ 状況2:倒産の件数は小規模で増加したものの、顕著ではない。

中小企業白書2021 34.37頁

なお、白書には休廃業や解散のデータも載っています。廃業は、コロナ禍で増加していますが、これは事業承継等が最大の問題であるためここでは割愛。何か論文を書くわけではなく、あくまで状況説明のためなので。

凌いでいる状況が見えたところで、次はその根拠が支援融資だろうという資料が以下のものです。

⑶ 根拠1:借入残高の推移

中小企業白書2021 204頁より

上記図は借入金の状況を銀行側から示したもの(貸出残高)です。コロナ禍の緊急対策の融資は、通常の融資と異なり、前年よりも一定率売上減している場合、実質無利子の融資という支援策があります。前年比に比べ前期比も残高も急上昇しています。なお、白書にはこの他にも融資相談件数や月別、業種別の資料などもあり、それぞれ根拠として有用です。

⑵ 根拠2:調達資金の用途

中小企業白書2021 208頁より

コロナ禍の緊急支援策の融資は、一般に据置期間が設けられています。借りた後、数年間(最長5年)は、とりあえず返済が始まらず、その期間立て直して、今後の返済に備える仕組みです。

上記図の特に「⑵積み増し」は、現状運転資金があっても、今後の状況に備えての借入れです。今すぐ必要でなくても資金を持っておきたいという回答がこれだけ多い。通常、この使い道はここまでの割合にはなりませんので、多くの企業が無利子でもあるので、キャッシュをひとまず確保したという客観的なデータになります。

---

無利子とはいえ、元本を返すという事は、コロナ禍で売上減、赤字等が生じたロスがある場合、人や設備に投資しながら、ロス分も取り返すだけの経営計画を立てなければいけません。

据置期間のある借入れで、手元の預貯金を充実させることは安全性分析の流動比率というものを高めます。その一方で、銀行という他人の資金で返済しなければいけないもので保っている以上、それって本当に安全なの?という側面(自己資本比率の低下)もあります。

自社だけじゃなく、経済全体が停滞したままであれば、据置期間を終え、多くの企業の返済がスタートした時、どうなるだろうか。

当事務所で作成している資料の一部より

自社と他社の資金繰り状況を説明する際や、世の中の状況の根拠となる情報として用いています。

---

■ 次の行動のために

今回は、中小企業白書の資料を読み、資料を作成しながら、その様子をnoteにしてみました。先日、新規のお客様に「税金の分析以外もしてくれるんですね~」と言われたことがきっかけです。

実際は、この白書に留まらず、元々の引用資料を辿ったり、関連資料を求めたりと情報の旅に出ます。(毎回、ブラウザのタブで迷子に……笑)

雑談力というと不適切かもしれませんが、打ち合わせで「会話」することが我々の付加価値だと思っています。私だけでなく、多くの同業者の先生は、同じような事やそれ以上の分析・研究を日々されていると思います。私も中小企業のサポーターとして足を引っ張らないように。今回はそんな普段の仕事準備の一場面を少し書いてみました。

なお、中小企業白書の特徴は先行事例の紹介とコラムでもあります。様々な企業の事例がインタビュー形式で載っていますので、会社の経営者の方々も、アイデアのヒントになるかもしれません。

---

民間のデータもありますが、中小企業庁の他、国税庁や日本政策金融公庫の統計情報も活用できます。

〇 国税庁

〇 日本政策金融公庫

お読みいただき、ありがとうございました。 FB:https://www.facebook.com/takayoshi.iwashita ㏋:https://ibc-tax.com/