源泉徴収票のチェックポイント(ひとり親・所得金額調整・配偶者 など)

給与所得の源泉徴収票

小さな用紙にはたくさんの情報が詰まっています。

住所氏名、年収、所得税、社会保険……表題のチェックポイントといえば、答えは「全て」。ただ、全部書いたら重要な点がぼやけてしまいますので、令和2年改正項目を中心に、注意すべき点を3つ解説します。

1 新設!ひとり親控除の適用対象者

扶養控除等申告書にて「ひとり親」にチェックをし、所得要件等を満たした方は、源泉徴収票の下段「未成年・外国人……」と続く行の「ひとり親」に〇が付きます。

昨年まではひとり親という項目は無く、「寡婦(一般・特別)、寡夫」という欄でした。特に女性でシングルマザーの方は昨年のまま「寡婦」になっていないか、よくご確認下さい。寡婦の定義が大きく変わっています。

寡婦控除は27万円に対し、ひとり親控除は35万円で税額にも影響します。

■ ひとり親控除の対象

■ 令和2年からの寡婦控除(ひとり親以外)

---

控除の詳細については、以前書いた解説記事をご覧ください。

---

2 新設!所得金額調整控除の対象者(年収850万円超で23歳未満の扶養親族を有する方など)

今年、年収850万円超のサラリーマンが増税になる改正(給与所得控除額の上限引き下げ)がありましたが、該当者のうち23歳未満の扶養親族を有する場合又はご自身・扶養親族等が特別障害者である場合、増税にならないような調整がされます(=所得金額調整控除)。

こちらも詳細や経緯は下記記事をご覧ください。

---

該当する方は、以下の水色の項目に影響が出ます。

上段の「給与所得控除後の金額(調整控除後)」は、調整控除後の結果しか出ませんので、控除されているか否かは、下段の「所得金額調整控除額」の欄をご確認下さい。

特にこの控除は扶養控除などと違い、夫婦ともに給与等の収入金額が850万円を超えているようなご家庭は、要件を満たせば夫婦双方で受けられます。「あの子は夫の扶養で申告しているし…」と思っている配偶者の方は、申告漏れにご注意ください。

---

3 年収201万以下の配偶者の方

最後に今年の改正ではありませんが、年末調整の際に圧倒的に質問が多い配偶者控除について解説します。

扶養の壁というと、昔は所得税なら年収103万円、社会保険なら130万円でした。ただ、近年、社会保険は従業員501人以上いる会社であれば106万円という壁ができたり、逆に所得税の方は103万円超えても150万円まで壁が引き上げられたり(厳密には別の制度)と複雑化しています。社会保険は年収以外の要件もありますので、それぞれよく確認するしかありません。

ここでは、所得税の配偶者控除・配偶者特別控除を説明します。

なお、年収(=収入金額)と所得(=給与所得控除後の金額)は違いますので、ややこしいですが注意してご覧ください。

説明の便宜上、

⑴ Aが主たる生計者、Bが扶養の範囲内で働きたい配偶者

⑵ 夫婦とも給与収入のみ

⑶ 夫婦とも年末調整完了後

と仮定して説明します。

配偶者Bさんが源泉徴収票を受け取ったら、以下の項目を確認してみてください。

このオレンジで囲った所得が48万円未満の場合、Aの所得税の計算上、配偶者控除が適用になります。オレンジ部分が48万円超~133万円以下の場合、Aの所得税の計算上、「配偶者特別控除」が受けられます。

ただし、Aの年収が1195万円超(所得1000万円超)の場合は対象外です。

(主たる生計者・配偶者双方の年収により、控除額も変わります!)

国税庁作成の図はこちら。

平成29年改正のあらましより

配偶者控除・配偶者特別控除は夫婦それぞれの年収も影響し、かつ途中から5万円刻みで控除額が変わる複雑な仕組みです。

年末調整の際、配偶者の合計所得金額の見積額を会社に提出していると思います。配偶者の給与が、明らかに年収ベースで150万円未満であれば、控除額の訂正は起きにくいと思いますが、年収ベースで150~200万円(所得95万~133万円)前後の方は、配偶者の年末調整後発行された源泉徴収票の合計所得と、主たる生計者の源泉徴収票の「配偶者控除・特別控除欄」「配偶者の合計所得」欄を見比べてみてください。

主たる生計者の源泉徴収票のチェックポイント(配偶者関連)

例えば、主たる生計者の所得が600万円で、扶養となる配偶者の年収の見積りが160万円(所得105万円)として年末調整を実施した場合、配偶者特別控除は31万円適用されます。その後、配偶者の年収が確定し、発行された源泉徴収票の年収が150万円(所得95万円)であった場合、正しい配偶者特別控除額は38万円だったことになり、控除額を訂正する必要が出てきます。

配偶者控除、私も書いていて皆さんと同じ言葉が浮かんでいます。

「複雑!」

---

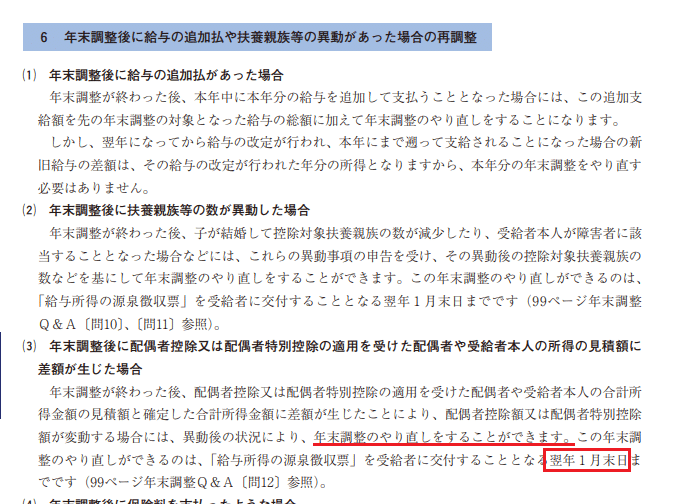

4 誤りやモレに気付いた場合

手続きとしては2種類あります。年末調整をやり直す(再年調)か、ご自身で確定申告です。再年調は、以下国税庁の解説の通り、翌年1月末まで可能です。再年調を希望する場合には、お勤めの会社にその旨を伝えてください。

例えば、間違ってしまったけれど「得しているからいいや」と放置しておくと、後々税務署から会社へ通知が来たりします(扶養是正といいます)。

---

■ あとがき

チェックすべき項目はその他にもたくさんありますが、改正点、誤りが多そうな点を3か所挙げてみました。

12月に入ったと思っていたら、もう中旬ですね。クリスマス、大掃除、年賀状とやっているうちに、大事な源泉徴収票はささっと仕舞いこんでしまいそうですが、もしよければご参考にしてください。

私も師走は昨年同様、スポンジモード🔥

頑張っていきましょう!

---

(参考)年末調整とは

この記事が参加している募集

お読みいただき、ありがとうございました。 FB:https://www.facebook.com/takayoshi.iwashita ㏋:https://ibc-tax.com/