機関設計のキホン

みなさん、こんにちは。伊藤塾司法書士試験科講師の高橋智宏です。今回は、株式会社の機関設計の基本をお伝えします。

① すべての株式会社には,株主総会と取締役を置かなければならない(296条,326条1項)。

② 公開会社・監査役会設置会社・監査等委員会設置会社・指名委員会等設置会社は, 取締役会を置かなければならない(327条1項)。

〔趣旨〕 公開会社は,不特定多数の者が株主となるところ,所有と経営の分離が強く要求されるからである。

【語呂合わせ(会社法)】

— 髙橋智宏(伊藤塾講師) (@syoshi_taka) October 2, 2023

「コカインは取締りが厄介」

〔説明〕

・”公”開会社

・”監”査役会設置会社

・監査等委”員”会設置会社

・指名 委”員”会等設置会社

☝取締役会を置かなければならない。 pic.twitter.com/cMyMtggEQK

③ 取締役会設置会社は,監査役を置かなければならない(指名委員会等設置会社,監査等委員会設置会社を除く)。ただし,非公開会社である会計参与設置会社については,その必要はない(327条2項)。

〔趣旨①〕 取締役会設置会社において監査役の設置が義務付けられているのは,取締役会設置会社では,業務執行権は取締役会が有しており,株主総会は万能の機関ではなくなるところ,監査機関を設置して取締役会の権限行使を監査する体制を作らなければならないからである。

〔趣旨②〕 非公開会社である会計参与設置会社における例外が設けられているのは,非公開会社は監査役の権限を会計監査に限定することが認められていることから,監査役に最低限要求されるのは会計監査の仕事であるところ,会計のプロである会計参与を置き,計算書類の作成をさせることで,監査役の会計監査の代わりに十分なるからである。

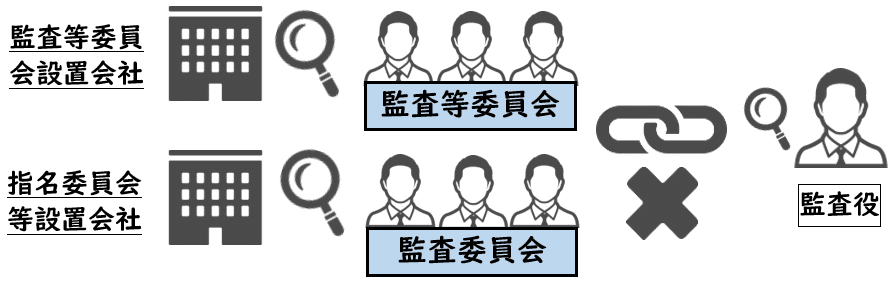

④ 監査等委員会設置会社・指名委員会等設置会社は,監査役を置くことができない(327条4項)。

〔趣旨〕 監査等委員会設置会社においては監査等委員会,指名委員会等設置会社においては監査委員会といった監査機関がすでに置かれているからである。

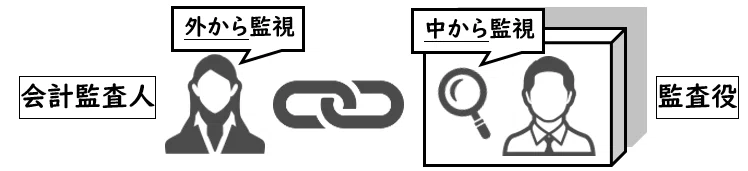

⑤ 会計監査人設置会社は,監査役を置かなければならない(指名委員会等設置会社,監査等委員会設置会社を除く)(327条3項)。

〔趣旨〕 会計監査人の制度は,「外部から」の監査機関であり,「内部から」の監査機関である監査役と相互補完し合いながら会計監査を行う制度だからである。

⑥ 公開会社である大会社(公開大会社)は,監査役会及び会計監査人を置かなければならない(指名委員会等設置会社,監査等委員会設置会社を除く)(328条1項)。

〔趣旨〕 監査役会の設置が義務付けられているのは,大規模な会社においては複数の監査役の間で調査の分担を行うのが合理的であり,情報交換を行う場として監査役会が必要となるからである。

⑦ 監査等委員会設置会社・指名委員会等設置会社・大会社は,会計監査人を置かなければならない(327条5項,328条1項,2項)。

〔趣旨〕 これらの会社は大規模であることが想定されるところ,株主や債権者等の会社の利害関係人が多く存在し,外部からの監査を厳しく行う必要があるからである。

この記事が気に入ったらサポートをしてみませんか?