194 個人から見る銀行の利便性の変化

Insight Tech アイタスクラウド営業担当です。

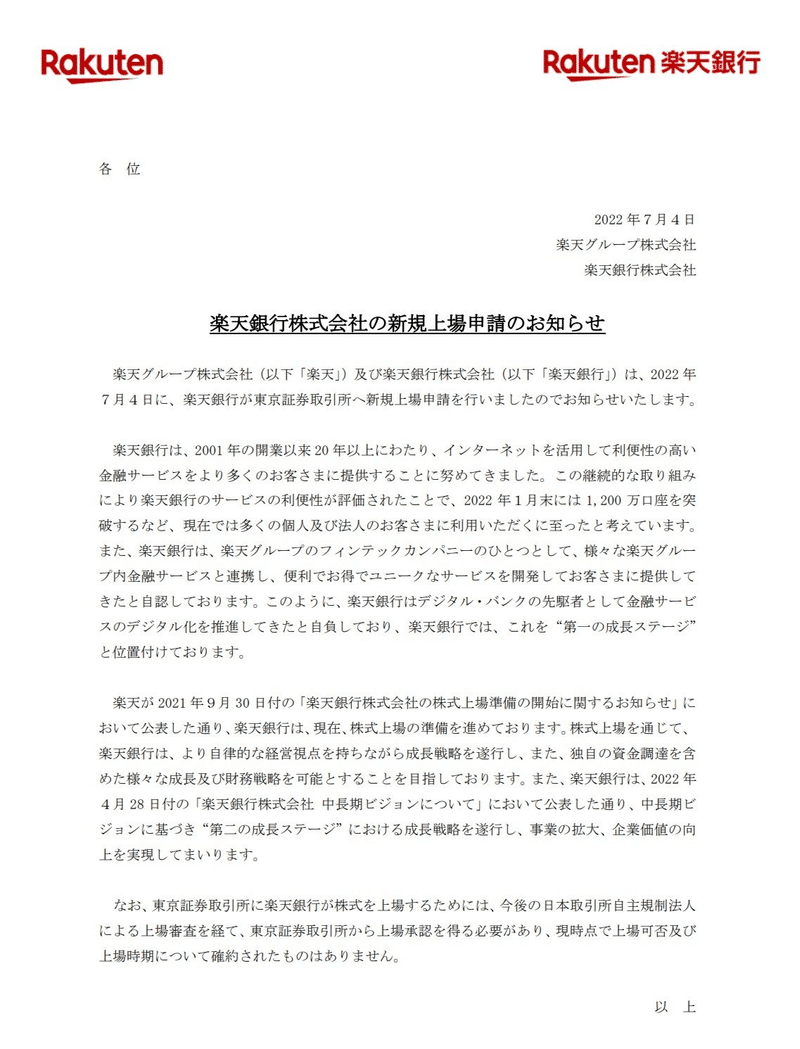

先日楽天銀行が東証への新規上場申請をされたみたいですね。

上場申請のニュースを受けてネット上では「モバイル事業を何とかしろ」「楽天グループの株価対策だ」といった投稿もあるようですが、日本のネット専業銀行として初めての株式公開になるかもしれないので、個人的には良いニュースだなと感じました。

楽天銀行はネットバンクの中で口座数、預金残高共にトップに位置しています。楽天経済圏と呼ばれるエコシステムと預金(楽天銀行)・決済(楽天ペイ)のサービスは非常に親和性があるので、この結果は頷けるものですが、拡大を加速させたものは「マネーブリッジ」という証券口座との連携サービスであるという見方もあるようです。

楽天銀行の預金残高が大きく増加した原動力となったのは、楽天証券との口座連携サービス「マネーブリッジ」だ。普通預金の金利を0.1%に優遇する措置の効果で、口座数は300万口座を超え、マネーブリッジの預金残高は4兆円を超えた。全体の6割弱が、マネーブリッジ口座に入金されている形だ。

へ~ (・。・)

資金移動の手軽さ、預金金利、各種手数料、ポイント還元、決済額に応じたキャッシュバック、アプリの利便性、他サービスとの連携などなど、銀行を選ぶ際の比較ポイントは多岐に渡るようになってきましたね。

エリアの制約はほぼ無くなってきたと思うので、いかに顧客目線に立ったサービス設計ができるか、各行の競争に注目です。

この記事が気に入ったらサポートをしてみませんか?