【投資】【新NISA】シミュレーションで投資・金融市場の不確実性(リスク)を可視化する

2024年、今年から始まった新NISA制度をキッカケに投資の世界に1歩踏み出した人も多いと思います。こうした中、年初の出だしは良かったですが、足元ではちょっと市場も微妙なムードとなり、(始まってまだたった3ヶ月、4ヶ月程度なんですが)「こんなハズではなかった…」という声も聞こえてきます。じゃあ「もともとどうなるハズだったのか?」と逆に聞きたくなりますが、今日は以前のnoteでも取り上げた、シミュレーションを通して投資のリスクを事前に想定しておく…ということを再度取り上げたいと思います。

一般的なシミュレーションの功罪

新NISA、投資の際によく見られる一般的な「シミュレーション」とは、例えば金融庁のHPでも提供されているような以下のようなものです。

例えば毎月5万円を、想定利回り8%で20年積立すると以下のような計算結果を出してくれます。計1,200万円の支出元本合計に対し、運用収益1,745万円が加わり、合計資産額は2,945万円にまで増加します。

想定利回りを一律一定とする、これが巷でよく見るシミュレーションです。このいわゆる一般的なシミュレーションのメリットは、長期投資における最大の武器である"複利効果"の可視化だと思っています。積立元本(支出金額)は右肩上がりの直線で増加しているのに対し、運用益、そして合計金額は終盤に至るに従って、加速度的に増えていきます。それを実感することが、このシミュレーションの目的です。

しかしながら、これは皆さんも全員おわかりのこととは思いますが、「想定利回りを8%で一定とする」という前提は非現実的なものです。金融市場というのは、上がったり、下がったりを繰り返し、「結果として長期で見ると平均して年率8%程度のリターンだったよね」というものです。ひょっとしたら、20年間、「終わって見たらダメダメな20年でした」って可能性もゼロではありません。あるいは結果として年率8%以上の結果となり「ものすごくいい20年だった!」ということもあるかもしれません。そういった可能性を全てひっくるめて「年率平均8%」であるというものです。つまり、このシミュレーションでは、「予定通りにいかないリスク」が全く見えてきません。

では、こうした金融市場のバラツキをあらかじめ想定し(「こんなハズではなかった」を事前に織り込んだ上で)シミュレーションをする手法がないのか?それがモンテカルロ・シミュレーションという手法です。

モンテカルロ・シミュレーション

モンテカルロ・シミュレーション、超簡単に一言で言うと、「サイコロを何回も振る」ってことです。難しい説明は省きますが、要は「ある一定の条件に従う金融市場の時系列を何千回と繰り返し発生させ、その結果の分布がどうなるか確認してみよう」というものです。

以前、自分の新NISAでの戦略を検討する際に、ちょっと詳しめのモンテカルロ・シミュレーションをしてますが(上記note参照)、今回はもうちょっと簡単に、上で議論した金融庁のHPでやってみたシミュレーションと同条件でやってみたいと思います。

金融市場を想定してモンテカルロ・シミュレーションしてみる

まずは想定利回りは年率で8%、あと金融庁のHPでのシミュレーションではリスクを想定していませんでしたが、年率8%に対するリスクを年率16%、利回りの倍とします。厳密にはその通りとはいかないですが、だいたいの株式市場のリスク・リターンを想定する場合、1リスク単位のリターン(シャープ・レシオと言いますが)0.5というのは、良過ぎず・悪過ぎず、いいところの数字かと思います。これが、リターン8%、リスク8%で、シャープ・レシオ1.0と聞くとすごく良過ぎる感じもしますし(ただ、実際はそれも無くはないですけどね)。

そして金融時系列(つまり株価のこと)を、期待リターン8%(年率)、ボラティリティ(リスクのこと)16%の幾何ブラウン運動に従う、と仮定して何回もこの系列を発生させ、その都度投資金額がどうなるか確認、そのバラツキ・分布を確認します。

本当はPythonとか使ってプログラミングすればいいのですが、当方は面倒くさがりなので、Excelを使って力技でモンテカルロ・シミュレーションをします。月々5万円の投資を、年初一括で60万円の投資と簡略化し、そしてシミュレーションの試行回数を3,000回と設定したいと思います(以前、10,000回とかやってみたのですが、フリーズしました^^;)。「月々5万円」「年初60万円」、ちょっと違いますが、まあ20年の期間を想定すれば結果も平されるかな、とざっくり考えておこうかと思います。

(途中の細かい計算は上記添付したnoteに委ねるとして…)

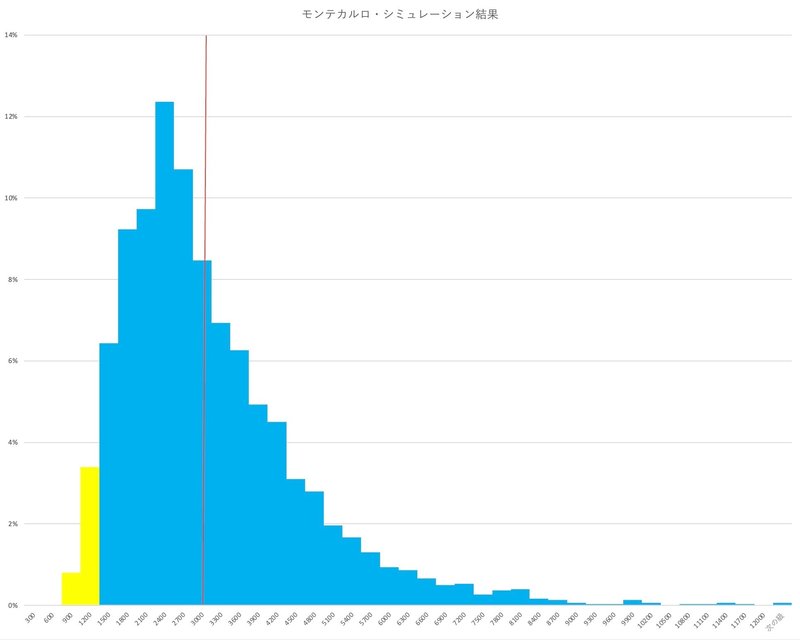

そうして20年後の資産額の分布(バラツキ)をみたのが以下のグラフです。

細かい数字が見えづらくて恐縮ですが、各結果に対してその発生確率をかけた、確率加重の期待資産額は約3,100万円と、上記金融庁HPのシミュレーション結果2,945万円とそれほど差はありません。そこは月々5万円と年初60万円の仮定の差かもしれません。

ただ、この20年後の資産残高3,000万円、上記グラフ中に赤線を引いたところですが、確率加重では"平均"なのですが、分布の中央にあるわけではありません。なんと概算ですがこの3,000万円を下回る可能性、60%くらいあります。つまり、最初に取り上げたいわゆる一般的なシミュレーション、20年後の金額はいかにも「もっとも起こりやすい結果」あるいは「それを上回る、下回る確率は50%:50%」というイメージがあるかもしれませんが、実際はそれを下回る可能性のほうが高いということです。

これは、よく議論される「世帯年収の平均は最頻値を示しているわけではない(実態よりも平均は高くなる)」というのと同じです。

また黄色で示した範囲、これは投資した元本1,200万円すら下回ったしまう結果のところですが、確率的には今回のシミュレーションでは4%の確率で起こるということになってます。

シミュレーション結果からの考察 - So What?

いかがでしょうか?これが「投資のリアル」な姿です。そしてもっと悩ましいのが、上記はあくまでも3,000回というシミュレーションをした分布ということ、それに対し我々がこれから通るパスはこのうちの1回だけ…ということです。この現実をまずは理解した上で、投資、新NISA、資産形成に向き合っていかないといけないということです。

世間では、最初に紹介した一般的なシミュレーションと言われるものでお茶を濁されていることも多いですが、当方個人的には、「まずはこのモンテカルロ・シミュレーションを使って、投資結果には"バラツキ"があること、そしてそれがどういうバラツキになるのか、最初に把握しておくこと」、これが投資のファースト・ステップなのかな、と思います。

「結果にはバラツキがある」「そして我々が今後通るパスは1度きり」というのはわかったけど、じゃあどうするの?っていうのが次に考えるべきこと。そこは以前のnoteでもよく取り上げているところではありますが:

先々の投資ホライズンの長い若い世代は、4%程度の確率で投資元本を下回るリスク、それは取ってもいいんじゃないかと思いますね。UPサイドのほうが大きいですから。「どうしても元本割れできない部分(近々発生する子供の教育資金とか)を除いては、投資に回す」、そしてこれが大事ですが「どうせ金融市場は上下する」と思って、「普段は一喜一憂しない」ことです。

当方54歳、もうそろそろシニアと呼ばれる世代です。もちろん各家庭状況は違いますので一概には言えませんが、自分の懐度合い、すでに形成してきた資産状況、家族の状況(子供が手を離れてるかどうかは大きいですね)などを考慮して、どれくらい損できるのか、損するとしたら下限はどれくらいか、そこは確認しておいたほうがいいですね。それができたら、「そこまではリスクを取って運用していい」と思えますから。

細かく説明しだすとキリがない分野ではありますが、「じゃあちゃんとした金融理論を知らないとダメなのか?」というと、そうじゃなくてもなんとなくイメージは掴んでもらったほうがいいところなのかな、とは思ってます。今回は途中だいぶ議論を端折りましたが、詳しいところは上記で添付した当方の以前のnoteをご参照いただければと。

この記事が気に入ったらサポートをしてみませんか?