3.3 建築時のリスクヘッジ

購入後1日目から賃料が発生する中古物件と、土地取得後しばらく持ち出しが続く新築では、リスクの考え方が異なります。新築は不測の事態が起きることがよくあります。万が一、何か起きたとしても、資金不足にならないように、資金繰りしなければいけません。ここでは、建築から賃貸付までの注意点とリスク対処法について解説します。

建築会社の財務力チェック

建築業社の選定は、新築する上で最も重要な要素の一つです。建築の経営者は、建築のプロであっても、経営のプロであるとは限りません。どんぶり勘定で工事を受注し自転車操業でやりくりしている危険な会社もよく見ます。そのため、財務力チェックは欠かせません。信用力の高い大手に依頼すれば安心ですが、収支に見合う建築費で発注できるかどうかは別の問題です。会社の規模、実績、建築費のバランスを考慮して、金融機関がOKとする帝国データは55点以上が一つの目安になります。

想定外の追加コスト

土地開発には、見えないリスクがたくさんあります。例えば、傾斜地や軟弱地盤等での敷地造成費、地下部分や杭撤去・アスベスト除去等、既存建物解体費、都市基盤未整備地域での基盤整備費、条例・開発指導要綱等の厳しい区市町村における開発負担金、長期プロジェクトにおける金利などがあげられます。

賃貸事業の総事業費(土地代除く)は、建築費の1.15倍から1.18倍程度で計画することを頭に入れます。一般賃貸事業の場合、消費税額を含む建築工事費の1.15倍、オフィスなどの住宅以外の賃貸事業では1.18倍程度が目安となります。建築期間が長期に渡るRCやS造中高層マンションの建築は特に注意が必要です。

建築見積もり漏れ

建築費は細目ごとに見積もりを精査します。仮に施工会社の落ち度で見積書に見落としがあっても、負担を強いられるのは発注者です。建築会社が負担するケースは少なく、発注者に追加要求してきます。融資決定した後は、自己資金で対処しなければなりません。

住宅完成保険

途中で工事がストップしてしまうと悲惨です。建築途中の中途半端な状態は、土地でもなく建物でもありません。売るにも売れず、金利負担だけ続くという最悪の事態もあり得ます。建築が完成しないリスクをヘッジする方法の一つとして、住宅完成保険という保険があります。完成しなかった時に、支払済建築費を補填してくれる制度です。

万が一の出口先確保

トラブルが起きたときに、損切りして売却も想定しなければなりません。仕掛かり中の案件は、どんな状態で施工しているか分からないため、引継ぎ先を見つけるのにとても苦労します。流動性がある上場株なら、いつでも損切りすることはできますが、土地は安くしたとしても売れるとは限りません。土地の流動性は非常に重要です。どうしても換金しないといけない場合、売れる出口先のルートを確保しておくことも重要です。

建築コストのリスク

実施設計段階では、与条件等も整理された実施設計図書に基づいた精算見積を行うため、建築数量積算基準や建築設備数量積算基準(以下積算基準等という)に基づいた数量積算が可能であり、見積時点の単価も正確に対応でき、精度の高いコスト算出を行うことが可能です。しかし、それ以前の段階では、積算を行うために必要な資料が充分整っていないことから、資料だけでは読取ることができないコスト増加要因がリスクとなります。その場合は、各段階で提示された資料に応じた積算手法を選択し、できる限り積算基準等に基づいた数量積算を行うとともに、単価も複合的に設定する必要があります。また、実施設計や工事着手時を想定した「予備費」を見込むことも、必要となります。この「予備費」に関しては、次章以降の解説では触れませんが、過去に見積を行った類似物件との比較検討を行うことや見積物件の特殊性を考慮することにより見込む金額に幅があるので、注意が必要です。概算見積では、各段階で提示される資料が異なり、その資料に応じて対応すべき見積手法も変わります。3種類に分類される概算における資料と見積手法との関係性は、以下のとおりです。超概算は、事業構想から企画設計段階で概要程度から基本構想資料(平面図程度)しかなく、初期段階の事業予算検討としてコスト算出する場合に行う概算になります。過去の類似する建物用途の坪単価を使用したり、共同住宅の1住戸当たりの単価を使用するなど、「坪単価」または「戸当たり単価」を当該計画建物の規模に合せて適用するもので、過去の類似案件と当該計画建物と相違する仕様については、その差異を加減し、全体のコスト算出を行います。概算は、基本計画段階で、与条件整理資料(概要、仕様、平面図・立面図・断面図等)がある段階で可能な見積手法です。前述の「超概算」ではコストの差異が大きくなる可能性があるため、部位別または費目別に数量を算出し、その数量に対して複合単価を掛け合わせた「数量×単価」による『積上げ方式』のほか、一部超概算の見積手法を合わせて全体のコスト算出を行う方式があります。このレベルの見積が可能であれば、施工会社としての原価が把握でき、仕様または計画変更等の変更対応もある程度は可能となります。精概算は、基本設計段階で、基本設計図書(精算レベルまでではないが部分的な詳細資料がない程度)までの資料がそろっている場合に用いる見積手法となります。積算基準等に則り数量積算を行い、明細項目を作成し、単価設定(必要に応じて専門工事会社から見積徴収を行う)し見積を行うので、仕様変更等の変更対応も充分可能であり、施工会社としての原価把握または契約行為における契約明細とすることが可能な場合もあります。

「精算」のように確立された手法がない「概算」のコスト算出に対して、数量の拾い方と単価設定の基本的な考え方を、図1にあるモデルケースを基準にし示していきます。なお、第2章以降において、理解しやすいように単価を設定していますが、本書では下記の出典資料から引用しているため、実際に適用される場合は、見積時点の資料または専門工事会社の単価を採用します。

総価法

総価法は、比較的初期段階(事業構想)で行われる見積手法です。計画建物の用途が決まった段階で、その計画に類似した案件の数字を利用してコスト算出する手法です。この見積手法は、簡便に時間もかからずコスト算出することができますが、計画建物と類似案件との相違(平面形状、建物高さ、構造形式 他)が加味されておらず誤差も大きいことから、ここで算出されたコストはあくまでも最初のガイドライン的な役割となります。

(1)坪単価法(床面積法)

計画建物の用途に類似した案件の床面積単価を基準として、算出する手法です。

(実例1)延床3,000m2の計画建物で用途が1種類の場合

450,000円/m2(類似案件の床面積単価)×3,000m2(計画建物)=1,350,000,000円

(実例2)延床3,000m2の計画建物で用途が2種類に分類される場合

600,000円/m2(類似案件の用途1の床面積単価)×2,000m2(計画建物)

=1,200,000,000円

300,000円/m2(類似案件の用途2の床面積単価)×1,000m2(計画建物)=300,000,000円

計画建物の総額は1,500,000,000円となります。(@500,000円/m2)

(2)ユニット法

計画建物の用途に類似した案件のあるユニットを単位とした金額を基準として、算出する手法です。おもにマンション案件に用いられます。

(実例3)延床3,000m2の計画建物で1住戸当たり平均80m2が30戸の場合

20,000,000円/戸(類似案件の1住戸当たりの単価)×30戸(計画建物)=600,000,000円(@200,000円/m2)

(実例4)延床3,000m2の計画建物で、1住戸当たり平均80m2が20戸と1住戸当たり平均40m2が20戸の場合

20,000,000円/戸(類似案件80m2の1住戸当たりの単価)×20戸(計画建物)=400,000,000円

13,000,000円/戸(類似案件40m2の1住戸当たりの単価)×20戸(計画建物)=260,000,000円

計画建物の総額は660,000,000円となります。(@220,000円/m2)

(3)容積法

この手法の特徴は、基準となる指標として建物の内部空間の容積を用いることです。延床面積では判断しづらいドーム建築や体育館、展示場等の大空間を有する建物に用いられます。

(実例5)延床3,000m2の計画建物で展示場として内部空間の容積を26,000m3有する場合

100,000円/m3(類似案件の容積単価)×26,000m3(計画建物)=2,600,000,000円(@866,667円/m2)

(4)積上げ概算法

事業構想よび企画設計段階で提示される資料において、ある程度のボリューム資料(平面、立面、断面)が出された場合、前述の3手法で算出したコストでは誤差が大きい場合があるので、資料より限定的に数量を算出(例えば屋根や外壁)し、想定される仕上材での単価を掛けて算出される金額と前述の手法によるものと併用し、コスト算出する手法です。総価法または比較法においても、計画建物の特性については考慮していますが、指数等だけで単純に補正できない設計上の特性もあります。その補正については、影響が大きいと考えられる特殊要因を個別に増減し、補正する必要があります。一部の部位ごとにおける補正方法の考え方は次のようになります。

① 仮設工事

仮設工事は、当該建物の敷地条件等により影響を大きく受けます。超概算では詳細な施工計画はできていませんが、類似案件との条件比較により金額に大きく影響を及ぼす内容がある場合には補正を行います。

(実例10)

床面積10,000m2の類似物件の仮設工事が150,000,000円の場合 150,000,000円÷10,000m2=@15,000/m2

これを床面積6,000m2の計画建物に当てはめると@15,000円/m2×6,000m2=90,000,000円となります。

計画建物において、近隣の状況からガードマンは常時1名の配置で問題ないとし、類似物件ではガードマンが常時2名の配置で警備費を21,000,000円見込んでいた場合

21,000,000円÷10,000m2=@2,100円/m2

これを計画建物(6,000m2)に当てはめると

@2,100円/m2×6,000m2=12,600,000円となる。

となります。ガードマン1名常駐の費用が9,600,000円となれば3,000,000円の減額となり、仮設工事費は87,000,000円(@14,500円/m2)になります。

② 杭地業工事

前述の見積手法では、面積や指数により単価を変動させますが、建物の支持地盤は計画地の地盤によるため、面積の増減には全く関係がありません。超概算時では、当該敷地のボーリング図がない場合がほとんどですが、もしその資料が入手できるのであれば支持地盤による補正を行う必要があります。 (実例11)

床面積10,000m2の類似案件において、杭先端がGL-40.0mで総額70,000,000円(@7,000円/m2)とした場合

70,000,000円÷10,000m2÷40.0m=175円/m2・m

それに対して、計画建物(6,000m2)の杭先端レベルがGL-30.0mと想定される場合は、 175円/m2・m×6,000m2×30.0m=31,500,000円(@5,250円/m2)となります。

③ 仕上工事

前述の見積手法は、計画建物に類似した建物の実績データをもとにしてコスト算出を行いますが、類似案件とはいえ、全く同じものはありません。

仕上工事の補正は、前項の比較法の実例6または7で一部記載していますが、計画建物と比較検討するために、類似案件に関する以下の数値を整理しておくと便利です。

ⅰ)外部関連

・屋根のm2単価

・床面積に対する外壁の率(外壁率)と外壁のm2単価

・外壁面積に対する開口面積の率(外部開口率)

ⅱ)内部関連

・各用途ごとの床面積に対する床、壁、天井の仕上を含むm2単価

・床面積に対する間仕切の率(壁率)

・床面積に対する開口面積の率(内部開口率)

④ 屋外工事

事業企画設計の初期段階では、計画建物の概要は示されるものの、屋外部分の概要が示されることは多くありません。屋外工事については、計画建物と類似案件とは床面積に対する屋外対象面積、簡易的には敷地面積から建築面積を除した面積の比率が異なるので、総価法による床面積単価を用いる手法では大きな誤差が生じます。このため、屋外工事は単体で捉えることが望ましく、類似案件の屋外面積当たりの単価を整理しておくと便利です。

(実例12)

敷地面積5,000m2・建築面積1,000m2・延床面積10,000m2・屋外工事の

金額が200,000,000円の類似案件を、敷地面積3,000m2・建築面積500m2・

延床面積6,000m2の計画建物に適用した。

<延床面積で計算した場合>

200,000,000円÷10,000m2=20,000円/延床m2

20,000円/延床m2×6,000m2=120,000,000円(@20,000円/延床m2)

<屋外面積で計算した場合>

200,000,000円÷(5,000-1,000)m2=50,000円/屋外m2

50,000円/屋外m2×(3,000-500)m2=125,000,000円

(@20,833円/延床m2)

となり、4%以上の誤差が出るので注意が必要です。

第8章 超概算の見積手法

63

⑤ 設備工事

設備工事についても仕上工事と同様に、計画建物と比較検討するために、類似案件に関する原単位および原単価の数値を整理しておくと便利です。

ⅰ)原単位:総数量を床面積を除した数値

・受変電設備、発電機設備等の床面積当たりの電気容量(kVA/m2)

・熱源機器、空調機器等の床面積当たりの熱源容量(kW/m2)

・ダクト総面積の床面積当たりの数値(ダクトm2/m2)

ⅱ)原単価:総金額を総数量で除した数値

・受変電設備、発電機設備等の電気容量当たりの単価(@円/kVA)

・配管も含むスプリンクラーヘッド1個当たりの単価(@円/個)

・熱源機器、空調機器等の熱源容量当たりの単価(@円/kW)

・ダクト面積当たりの単価(@円/ダクトm2)

昇降機設備工事や諸運搬設備工事(機械駐車機器)等は総台数や仕様により金額想定が可能なので、個

別に加除を行うほうが精度は向上します。また、設備工事については、採用する方式(空調方式のGHPまたはEHP)や省エネルギー対策による新技術採用の有無により大きくコストが変動するので、概要をよく確認し、適切に補正することが必要です。

精概算の見積手法

精概算の段階では、設計図書作成も相当進み、意匠図、構造図、設備図の一部分が抜けるものの、精算見積と同様に各設計図に基づき積算基準に則り数量を算出し、専門工事会社から見積を徴収することにより金額の積上げを行います。

1 仮設工事

設計図書に基づき、概算時より詳細な施工計画、工程計画を行い、中項目ごとに数量を積算し金額を積み上げていきます。計画時は、極力現地調査を行い、敷地状況や近隣状況、周辺道路交通規制、交通状況等を反映させ、その内容をより細かく金額の積上げを行うことが必要です。

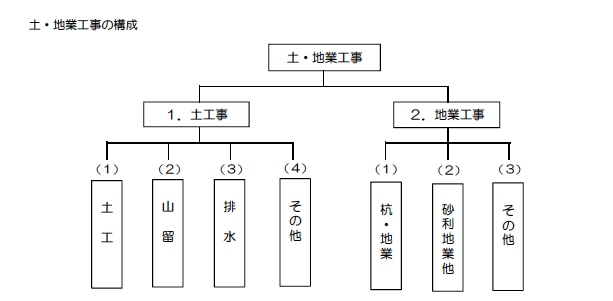

2 土・地業工事

設計図書により躯体寸法等は決定しているので、設計図書および施工計画に基づき数量を算出します。この段階になると、ボーリング調査も終了しているので、施工計画に則した排水に関する金額の積上げを行います。ただし、地業工事については、補足材(補強リング、スペーサー等)の資料がない場合があるので、精算見積を参考として項目の落ちがないよう注意が必要です。

3 躯体工事

概算と同様に歩掛による資料しかないこともありますが、躯体寸法程度は決定しているので、その資料より数量積算ができる費目については、積算基準に則り数量を算出します。歩掛のみの提示でも使用材料の仕様は決められている場合があるので、数量および仕様により専門工事会社から見積徴収を行い金額を積上げていきます。また、施工計画により、工区割によるコンクリートの打継部分処理費用やコンクリート強度ごとの打分け部分の処理、鉄骨の各工事との取合いにおける下地鉄骨等の項目落ちがないように注意が必要です。

4 仕上工事

設計図書がまだ完全ではない時点での精積算になるため、仕上仕様や部分詳細図がなかったり、下地の納まり等の表記が未記載の場合が多いので、基本的には質疑で確認をします。実積算においては、「建築屋さんのための 積算チェックの着眼点」(日本建設業連合会 関西委員会 発刊)に示すとおりALCパネル、押出成型セメント板、カーテンウォール等の下地鉄骨(金物)の記載がない場合や、各納まりで下地ボード、下地処理、各部シーリング等の明記がない場合があり、項目落ちがないように以下に示すような項目にも注意が必要です。

・防水押えコンクリートにおける床伸縮目地

・防水端部止め金物

・各下地材における1次金物

・屋上緑化における軽量骨材、周囲見切縁、潅水装置

・区画壁(遮音、防火、耐火)における床、壁、天井取合い部シール

・備品の設置や給水接続、排水接続等に関する施工費用

また、以下に示すように、仕上材により下地材の仕様が特殊になる場合があるので、その仕様アップによる単価割増の落ちがないように注意が必要です。

・押出成型セメント板に石やスパンドレル等を張る場合の工法(レールファスナー専用)

・コンクリート面にタイル張の仕様の場合の下地コンクリート面の処理方法

(例:超高圧洗浄、MCRシート打込み等)

・浴室等の湿度が高い部屋のの天井軽鉄下地(亜鉛メッキ品またはステンレス製品)

・二重床下地の防塵塗装

5 屋外工事

基本的な考え方は、仕上工事等と同じです。ただし、屋外工事は仕様の明記はあるが、部分詳細がない場合があるので、以下に示すような内容について注意が必要です。

・舗装や屋外工作物における掘削、残土処分等の土工事関連費用

・舗装工事における耐荷重に応じた路盤

・排水工事における建築工事と設備工事との重複

・囲障や屋外工作物等における基礎躯体工事関連費用

・浄化槽やオイルタンク等における建築工事と設備工事の重複

6 設備工事

基本的には、概要書や機器表、プロット図等より精算見積と同様に積算基準に則り数量を算出し、専門工事会社から見積を徴収することにより金額の積上げを行います。ただし、配管や配線、ダクト等のルート図がない場合には、概算の見積手法との併用にてコスト算出する必要があります。

この記事が気に入ったらサポートをしてみませんか?