連載:内部不正を防止するための企業・組織の体制の現状 調査結果(第4回)

連載最終回である第4回では第3回後半に照会した「8. 課題結果:内部不正防止の課題と対策の実態について」の続きとして、ニューノーマルで新たに求められるようになった対策についての実施状況などをご紹介していきます。

⑥ テレワーク時の内部不正防止対策の実施状況

下記グラフではいずれの対策についても実施割合が4割に満たず、実施率は十分とは言えません。特に「テレワーク従事者との十分なコミュニケーションを確保できる対策を講じている」は17.4%と特に割合が低くなっています。

但し、テレワークで取り扱える重要情報を技術・運用の対策で担保できるなら、必ずしも積極的に制限しなくてもいいという考え方が広がっている可能性があります。

他方、連載第2回の図9で紹介した「テレワークを行う従業員に内部不正の動機を与えないための環境整備の現状」では、「各部門による自主的なコミュニケーション強化の取組みを推奨し、孤立・不安・ストレス・不満の発見・緩和に努めている」と回答した割合は48.6%であったことを受けると、環境整備には努めているが、内部不正の対策として十分なコミュニケーションが確保できているとは言い難い現状がうかがえます。

⑦ クラウドサービス利用時の内部不正防止対策の実施状況

リサーチパネルでは4割に満たない対策が多く、クラウドサービス利用時の内部不正対策は十分とは言えません。日経平均銘柄企業でも、取り扱う重要情報の制限、及びアクセス権管理やデータ管理を実施し、利用状況を監視する対策の実施割合が低く、今後の課題と言えます。

「⑥ テレワーク時の内部不正対策の実施状況」「⑦クラウドサービス利用時の内部不正対策の実施状況」の結果を踏まえると、ニューノーマル等の環境変化への対応は必ずしも進んでいるとはいえない実態がうかがえます。

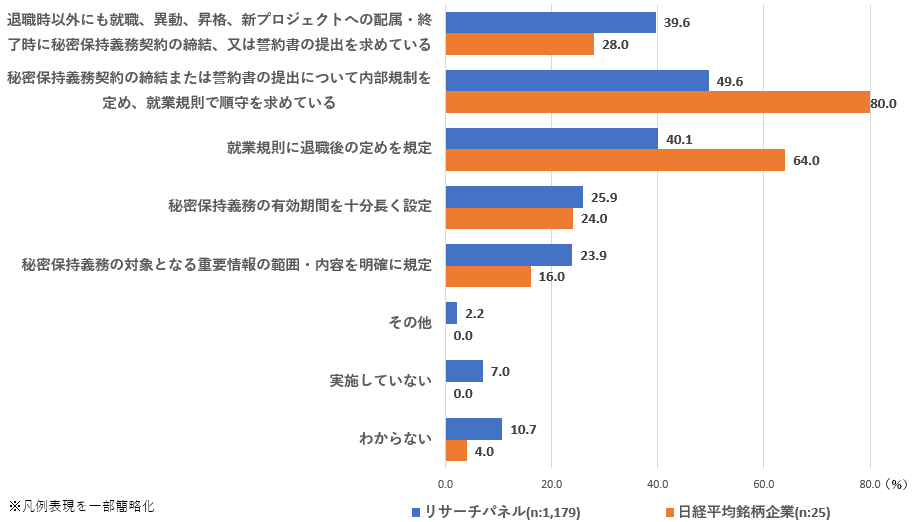

⑧ 中途退職者に課す秘密保持義務の実効性を高める対策の実施状況

中途退職者が職場から持ち出した情報を転職先で活用しようとしたことが発覚した事案を目にすることが増えているような気がします。雇用の流動化による中途退職者への対策は一層強化する必要があります。

アンケートの結果では、秘密保持契約の締結、誓約書の提出の実施状況は日経平均銘柄企業よりリサーチパネルの割合が高い結果となりました。、日経平均銘柄企業の8割では就業規則で秘密保持義務契約の締結または誓約書の提出を内部規定で定め、順守を求めています。また64%で就業規則で退職後の定めを規定していることから、個別の契約で処理せず、包括的かつ実効的な就業規則で秘密保持義務を求めていると考えられます。

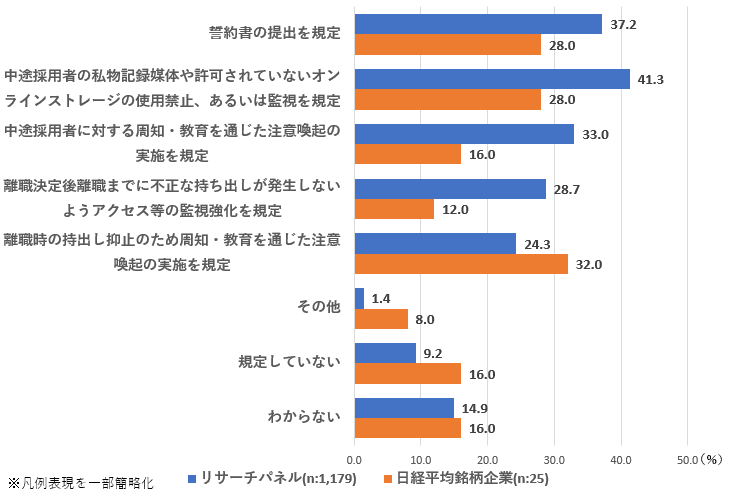

⑨ 中途採用時と中途離職時の内部不正防止に関する規則の策定状況

昨今の動向から、中途退職者や中途採用者は多くなっていると思われます。内部不正防止に関する規定の策定状況を見てみましょう。

リサーチパネルの割合が日経平均銘柄企業を上回っている選択肢が多く存在しています。ただその割合は5割に達しておらず、大企業、中小企業を問わず、中途採用者と中途退職者に対する内部不正防止に関する規則の策定状況は低く、水準を大きく引き上げることは喫緊の課題といえるでしょう。

この結果から、雇用流動化により今後も増えると見込まれる中途退職者、中途採用者の内部不正に対する体制整備は急務であるといえます。

⑩ 不満を蓄積させない職場環境を構築するための対策の実施

連載の第1回で紹介した「内部部不正防止ガイドライン」における内部不正防止の基本原則の1つに犯行の誘因を減らす(その気にさせない)ことで犯行を抑止するというのがありました。不満を蓄積させない職場環境の醸成はこれに相当します。具体的には次のような工夫が挙げられます。死角を作らない、単独作業をさせない、事例や判例を共有し割に合わない行為であると認識させる、職場の雰囲気や対話を増やしその気にさせないことなどです。

リサーチパネルの対策実施状況は4割弱から5割弱であり、日経平均銘柄企業が概ね7割以上の実施状況であることを踏まえると、不満を蓄積させない職場環境の構築は十分とはいえません。さらなる強化が必要といえます。

⑪ 退職者による内部不正を発見した時に備えた準備状況

2023年4月には同業他社の大手商社に転職した際に営業秘密を持ち出した疑いがある事案が報じられました。このように退職者の内部不正を発見した際に企業・組織はどのように対処しているのでしょうか。その結果が次のグラフです。

準備状況の割合が全ての項目で日経平均銘柄企業よりリサーチパネルが高い結果となりました。また、日経平均銘柄企業の「わからない」が60%に達しており、その理由は本調査で明らかになっていませんが、この設問では大手企業が消極的な結果でした。

9.おわりに

ここまで連載で4回に分け、企業群を比較することで、内部不正防止の課題と対策の実態について状況の違いなどを浮き彫りにしてきました。リサーチパネルのほとんどの対策実施状況は、改善の余地が残されているものばかりでした。またこの調査のリサーチパネルは一般の企業・組織の現状を映していると考えられますので、このコラムをご覧になった読者の勤務先でも他人事とはいえないかもしれません。

IPAでは内部不正防止対策に関する事業を継続して行っており、ウェブサイトでは「内部不正防止ガイドライン 第5版」や「内部不正チェックシート」を公開していますので、この機会にダウンロードしてみてください。

この連載で紹介している調査の報告書はIPAのウェブサイトで公開しています。

この記事が気に入ったらサポートをしてみませんか?