史上最大のショートスクイーズ大作戦【8】ショート戦略の軌跡1年半

「株価は需給に従う」という市場原則、つまり「買いたい人が多くいれば価格が上がり、売りたい人が多くいれば価格が下がる」という原則は、$AMCや$GME、あるいはその他のヘビーショート銘柄群には通用しない。少なくとも短期的には。

「ショートはやがて買い戻さなくてはならない」という原則も、ショートヘッジファンドやマーケットメーカーのアノ手コノ手で迂回、延期されることが多く、短期的には期待しないほうが無難だ(たまたま最短のタイミングでスクイーズに参加できればよいけれど、直前にそれを察知するのは極めて困難)。

しかし、長期的に見れば、これらの原則が無効になるわけではない。日々あちこちで見かけるショートスクイーズは原則が無効ならば起こるはずはなく、原則が無効なら、$AMCや$GMEはいくらAPEのサポートがあろうとももっと早期に価格を0まで下げられて(=ショート側の利益を最大化して)終わりを迎えていたことだろう。しかしそうはならなかった。長期的には原則を無視できないからこそ、ショート側は利益の最大化/損失の最小化のための作戦を打ってくる。

一般的には最も手早く効果があるのは突発的な価格の下落だろう。つまり、ショートの量を増やすこと。それらしい理由があろうがなかろうが、持ち株の価格が急落すればホルダーは動揺するし、損切りルールで売りに出る現物株も多いはずだ。しかし、$AMCや$GMEの場合には、突発的な価格の下落でもホルダーの層の厚みがあり、株価が下がれば喜んでBuy the Dipする文化と戦略理解がかなり浸透している。故に短期的な戦略でショート側がポジションを抜け出すのは難しく、そこでショート側が選んだのが、勝負を長引かせて脱落するホルダーが多くなることに賭けた戦略なのだろうと思う。言い換えればショート側とロング側の我慢比べの様相を呈してきているわけだが、ショート側はポジション維持のために日々コストを要し、ロング側は維持コストがかからないという基本的なポイントは抑えておこう。

1年半を振り返る

ショート側が当初から現在に至るまでの長期戦略を立てていたのか、途中で作戦を継ぎ足していったのかは知る由もないが、AMCを基準として振り返ってみるとこの1年半は次のように大きく5つに区分できると思う。

エクセルが苦手なのでラベル軸の見にくさはあしからず。

大量のネイキッドショート(裸の空売り)を用いたFTD大作戦(〜2021年7月2日まで)

ショート量にものを言わせた価格下落とそのカバー(2021年9月1日まで)

CATシステムに対応するためのHFT取引による価格下落(2021年11月22日まで)

出来高の半分以上をショートで埋め尽くすヘビーショート大作戦(2022年5月9日まで)

積み重なったヘビーショートが限界に至った新展開(2022年5月10日から)

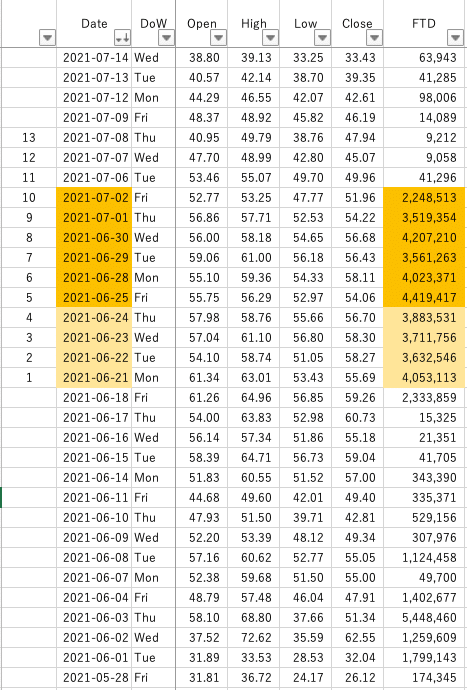

①FTD大作戦(〜2021年7月8日)

あとから現物株を手に入れることにして、手元に持っていない現物を空売りするネイキッドショート(Naked Short)を援用する古式ゆかしいショート法。APE登場前はこの方法で基本的に好き放題ショートできていたようだ。

ネイキッドショートは基本的には3日以内に現物株を手に入れて帳尻を合わせるのが原則だが、必要なだけの現物株を手に入れられない場合は、FTD(Failure to deliver、調達失敗)として最大35日までは期間の延長が認められる。

基本的には非・ネイキッドショート(=現物アリ)とネイキッドショート(=現物ナシ)を併せてショートをかけるが、この時期にはショート率が太い赤線のライン(1日の出来高に対するショート率が50%)を常時超えているわけではない。一度ラインを超えると、すぐにラインを大きく下回る。

しごく単純に言えば、このラインを上回った日はショートの積み重ねが増えた日で、ラインを下回った日はショートの買い戻しが進んだ日だと言える。

グラフからは、そうしたショートの頑張りも虚しく価格が上がってしまうと、FTDを使ってでも価格を沈静化しようと躍起になっているのがわかるだろう。2021年1月と6月のスクイーズがまさにそれだ。

特にこの期間の最後、6月25日から7月2日にかけては、FTDをこじらせてNYSEのThreshold(しきい値銘柄)リストにまでAMCが載る事態になった。

10,000株以上かつ発行株数の0.5%以上=(2,508,901株)のFTDを出した日が5日以上続くと掲載されるリストで、要するに「ネイキッドショートがひどすぎるよ」というもの。

Threshold(しきい値銘柄)リストに13日連続掲載されるとFTD分の強制買い戻しになるが、11日目にあたる7月2日までで、AMCの大量FTDは突然消えた。

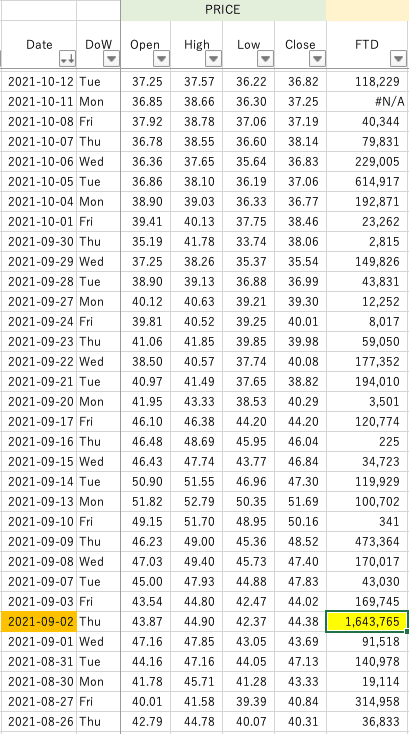

②ショート&カバー(〜2021年9月1日)

期待されたThresholdリストの強制買い戻しが立ち消えになったものの、6月18日から7月2日に出された大量FTDのT+35ルールによる買い戻しに期待が高まっていた時期。結果的には、期待されたような価格の高騰にはつながらなかったが、今になってグラフを見ればこの期間はショートによって価格を下げ(40%台でも十分に高いショート率だ)、後半には50%以上のショート率によってなんとか価格上昇を抑えようとしたことがわかる。

③CATシステム稼働開始(〜2021年11月22日)

9月2日から、個別の株に固有コードを与え、取引された株の行方を追跡することができるCATシステムが稼働を開始した。これにより、ネイキッドショートを行うハードルが一挙に上がったとされ、実際にFTD数は桁違いに少なくなった。AMCを苦しめていたFTDが激減したことで期待は高まったが、価格はむしろ下落傾向にあった。

しかし、どれくらいの株がホールドされているかを示す指標であるOBV(オン・バランス・ボリューム On Balance Volume)を見ると、価格の下落にもかかわらずホールド数は減っていない。

つい先日急落で話題になった$UPSTなどと見比べると、違いは一目瞭然だろう。株が売られ手放されたときにはOBVは大きく減るのである。AMCは、このようには売られていないということだ。

では、なぜ価格は下がったのか?

ショート機関同士がショートを撃ち、即座に買って再度ショートを行う超高速取引(HFT)を行っているのだろうという説明が、私には一番納得できる。つまり、大量の株を一度ずつ取引するのではなく、少量の株を頻繁に往復させることで出来高を作り上げ、その都度価格を下げていく。そうであればホールドされている株数を示すOBVが減っていないことも理解できる。

ただし、このHFTはコストが高い。PFOFで個人投資家の注文から僅かな価格差をかすめ取り、取引を大量にさばくことで利益を着実に増やすのがHFTだ。他人から利益をかすめ取るための方法なのに、自分たちで取引を作り出しているということは、ふだん個人投資家が掠め取られている利益をわざわざ自腹で負担しに行くようなものだ。確実に多額の利益を得るための手段を逆方向に使えば、確実に多額の損失を増やしていくのは当然の帰結だろう。

10月後半にはこの作戦も限界が出てきたのか、ショート率は30%台まで下がり、価格は再び上昇した。

④ヘビーショート大作戦(〜2022年5月9日)

11月22日から、ショート率50%以上の連続が始まった。途中でわずかに50%を切る日もあったものの、実に半年にわたって出来高の半数がショートとなり、当然ショートの累積数は増え続けた。

買い圧力の方が圧倒的に高いにもかかわらず下がり続ける価格。

やがて60%超えも珍しくなくなるショート率。

それでも減らないOBV。

APEがあまりにHODLを続けたためか、しばらくは鳴りを潜めていたFTDも3月23日には132万、4月11日には112万と傑出した数を見せ始めた。

現時点では5月以降のFTD数は公表されていないものの、おそらく同等かそれ以上のFTDが出されているものと推測する。

⑤ヘビーショートが限界に至った新展開(2022年5月10日〜)

5月5日には67.57%

6日には62.26%

7日には62.97%

と過去最高級のショート率でなんとか価格を下げようとする必死さが伝わってきたのち、5月10日には突然ショート率が50%を切り、40%前後のショート率の日が9日間続いた。まだショート率は高いと言えるが、相対的に見れば、11月以降の状況から大きな変化だと言える。

翌11日には価格が10ドルを切る瞬間もあり、いよいよ強引な下げも極まってきた。

だが、ショート率の変化を見れば、実はこのタイミングから既に買い戻しが始まっていたことがわかる。

ずっと積み重ねてきたショートの清算をすべきタイミングが来たのかもしれないし、まだ奥の手が残されているのかはわからない。

だが、

①古くから伝統あるFTD

③新技と言える自前ショート往復のためのHFT

④力技のヘビーショート

と手を変え品を変えAMCを攻めてきた彼らが、④の最後には再びFTDを持ち出し、今はショート率を下げて買い戻しを始めざるを得なくなっている。

ここ数日は、貸株料も大きく上がり始め、貸株の枯渇を匂わせる状況になってきた。

「市場の原則」を無視できない、長期的な転換点に届いたのかもしれない。

APEの側は相変わらず維持コスト0でBuy the Dipを進めるだけだ。

ショート側は、いよいよ「ショートスクイーズの買い戻し」という、最大限のコストが必要な状況に追い込まれているのかもしれない。

昨日の$AMCと$GMEの力強い上昇は、データから見れば自然な流れだ。

この記事で儲かる気がした/儲けたという方は、よろしければAPEの私にバナナをお寄せ頂けると嬉しいです。