2022年9月前半日経平均の振り返り

9月前半相場を振り返ると、

8月下旬の下げ基調から、28000円台まで戻したものの、再び28000円台を割れてしまい、市場の空気は非常に重く感じられる。

9月に入り、まず1日に

これまで続いている円安が止まらない。

ニューヨーク外国為替市場で1時、1998年8月以来24年ぶりに1ドル=140円台を付けた。

米連邦準備理事会(FRB)が歴史的なペースで

利上げを進めるなか、日米金利差の拡大を受け、今年に入って25円も円安が進んだ。

これは1日に発表された

8月の米サプライマネジメント協会(ISM)製造業景況感指数が市場予想を上回ったことを受け、FRBが今後も利上げを続けるとの見方が改めて強まったことによるものだ。

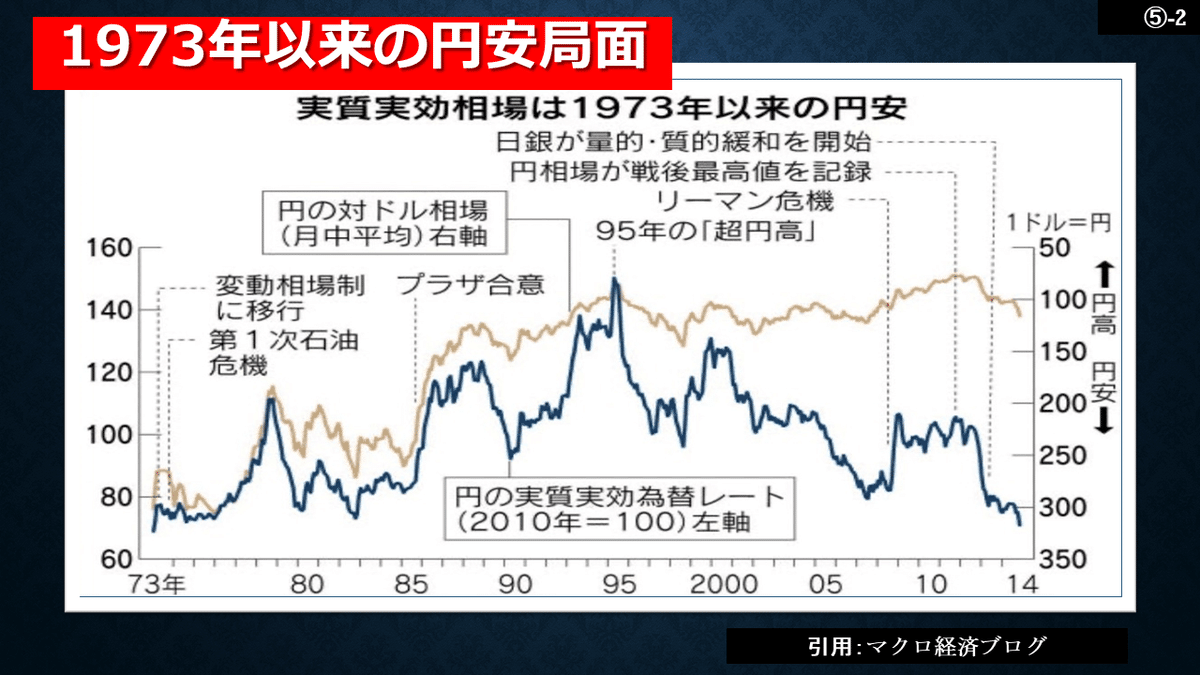

この時点で今年の円の下落率は

18%に迫った。下落率の大きさは1979年(19%)以来、43年ぶりで73年の変動相場制移行の後では2番目だ。

今後145円を突破することがあれば、歴史的なこととなる。

その後7日には1ドル=144円台まで円安・ドル高が進む中、日経平均株価は下げてしまっている。

国内参加者たちは、

いよいよ日本売りが始まったとざわつき始めたが、実際にどうなのか考察してみよう。

米国では消費者は物価高騰とそれに伴う価格転嫁でドル高の恩恵は感じられていないのが現状で、物が売れなくなっており、ジャクソンホール会議以降、市場で強まった米景気の腰折れ懸念が強まっている。

米国経済がこんな調子だと、日本の輸出企業は販売数量が増えず、円安の恩恵を受けられないのではないか、足元の大幅な円安がかつてのような日本株買いにつながらないのは、日本経済ではなく米国経済への先行き不安に起因すると見ているのではないだろうか。

円相場と日本株の連動が崩れ始めたのが20年ころからだ。

株価は同年3月のコロナショックの急落後に反転上昇したが、為替相場では円高・ドル安が進んだ。

そして今年に入ると、両社の連動性は完全に崩壊している。

足元の8月以降は

一本調子の円安が進む中、日本株は下落基調で推移し、かつての「円安・株高」の関係は「円安・株安」に反転した。

日本株安が国力低下を懸念した「日本売り」かどうかを判断するのに目安の一つになるファンドがある。

海外最大の日本株ETF(上場投資信託)「MSCIジャパンETF」だ。

同ファンドは為替ヘッジをつけていない、円安が進めば円ベースの日本株の下落幅よりもさらに値下がりする。

海外製が日本を見限るのであればこのファンドを損切りするため、円安と株安が同時進行する。

しかし同ファンドは円安下でも解約が出ていない、発行口数は今年に入って若干増えている。

これは日本売りが起きていない有力な裏付けの一つと言えるではないだろうか。

14日の東京株式市場で日経平均株価が急落し、

前日比の下げ幅が一時800円を超えた。

前日発表の8月の米消費者物価指数(CPI)の伸び率が市場予想を上回り、米大幅利上げへの警戒感から米株式相場が急落した流れを受けた。

幅広い銘柄で売りが優勢となり、節目に28000円を割り込んだ。

一方14日の外国外為市場では円相場が急落し、一時1ドル=145円に迫る場面があった。

これを受け日銀が為替介入の準備のために市場参加者に相場水準を尋ねる「レートチェック」を実施したことが分かった。

為替相場の動向を照会することで

為替介入に備える動きとみられる。

政府・日銀はこれまで為替介入を繰り返してきた。

レートチェックは円買い介入に向けた準備段階にあたり、当局が一段と警戒度を高めたことを意味する。

しかし日本単独の介入は、個人的にはやめた方がいいと思う。

なぜなら介入に入って「円買い・ドル売り」を実施すれば、それに対して、円売りの標的にされるだけで、一時的に円高になっても、後により一層の円安になってしまうと思っている。

だから政府・日銀は今まで通り、口先介入を繰り返すことと、一発逆転の政策を打ち出すしかないのである。

まとめ

※こちらは新たに移設したサイトです!

2022年8月までの過去のブログをお読みになりたい方はこちら!

https://ameblo.jp/ilblog/entrylist.html

この記事が気に入ったらサポートをしてみませんか?