Amazon:企業分析

こんばんは!

最初の分析対象として

「Amazon.com」

を取り上げたいと思います!

【企業概要】

皆さんも利用されているかと思いますが、

世界最大級のECサイトを運営している会社ですが、ECサイト以外にも様々な事業を展開しております。

セグメント情報を見てみると…

・オンラインストア:Amazon ECサイト

・サードパーティーセラーサービス:楽天同様のマーケットプレイスサービス

・Amazon Web Service:クラウドコンピューティングサービス

・Physical Store:買収したホールフーズなどの実店舗

・サブスクリプションサービス:プライムビデオ等

これらを見ても分かるように、

Amazonは多くの事業を展開しているとわかります!

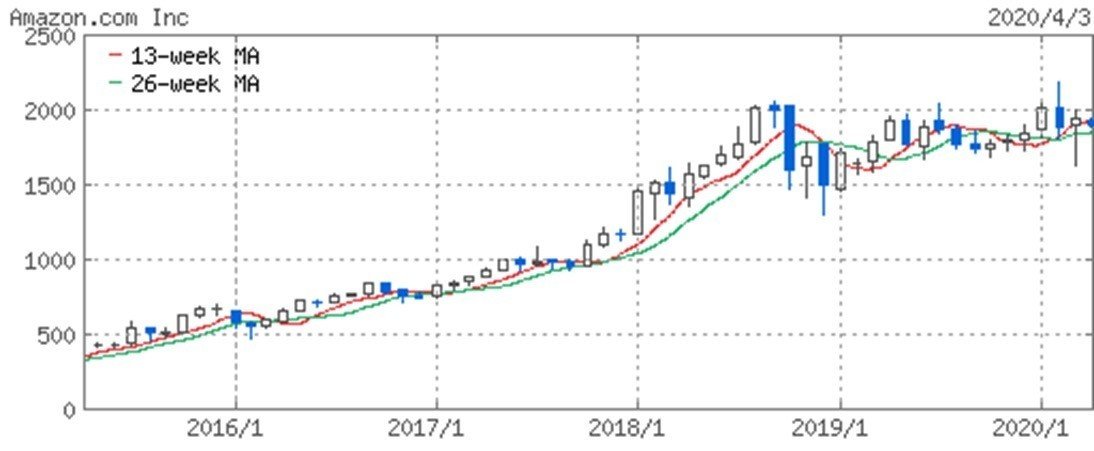

【株価】

Amazonの株価はここ5年間で以下のように推移してきてます。

ここ5年間で約4倍ですね!

ではなぜ4倍にもなる成長をAmazonが遂げてきたのか、本当に4倍になるほどの実績を残しているのか。

ここから見ていきましょう。

【財務状況】

ここまではAmazonの基礎情報です。

私がAmazonを投資対象かどうか考察する場合に確認する点は、成長性とキャッシュフローの状況です。

まずは成長率です。

売上高と営業利益率、当期純利益率の推移です。

売上高はずっと上り調子で極めて順調です。

約10年間で10倍の成長を遂げている…。

本当にお化け企業ですね!

営業利益と当期純利益率は、2014年まで下がり基調でしたが、そこからはV字回復を遂げています!

コストを抑えて利益率を上げているのか?と疑問に思いましたが、そんなことはなく、売上高研究開発費率もぐいぐい上がっています。そのため、コスト削減に勤しんだというよりも、単純に売上を伸ばしていく力強さがコストのかさみを超えていっているということです。

次に株式投資を行う際に最も気になるROE(ROAも含める)を見ていきましょう。また、資産の回転率も一緒に見ていきましょう。

純利益率が上がっているから、ROEも順調に上がっていますね。この5年間で4.5倍弱の伸びです。

これまでのことから、売上およびその健全性は保たれていると考えることができます!

ただ、本当に稼いだお金がキャッシュとしてあるのかを見ないといけません!企業経営はどこまでいってもキャッシュフローが全てです。

キャッシュフローは以下のような状況です。

営業CFの伸びが圧倒的です!!!

財務CFは2016年度までは増えたり減ったりしていましたが、2017年度からはマイナスに転じており、きちんと借金を返している経営になっているとわかります。

投資CFは相変わらず大きなマイナスを出しておりますが、先行投資は今後の成長の糧となると考えられるので、このマイナスが大きいほど将来に期待してしまいます。

Amazonのキャッシュフローの現状からわかることは、Amazonの収益性は2兆円を超える先行投資と借金の返済をも凌駕しているということです。この驚異的な利益によってフリーキャッシュフローもプラスになっており、これまでに以上に財務健全性が高いことがよくわかります。

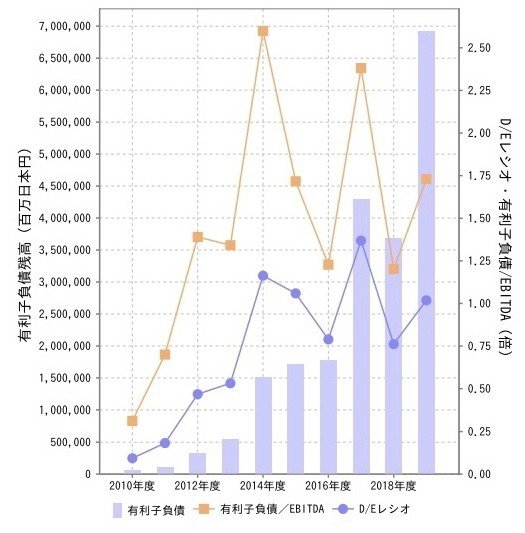

【BSから見る財務健全性】

BSを基にAmazonの健康状態を確認しました。

2019年Q4より

負債はやや大きめですね。。。

財務レバレッジがかかっているので効率が良い経営ができていると考えられなくもありませんね。

ただ、これは改善されていっているのでしょうか?

D/Eレシオの推移を見てみましょう。

Amazonは2014年までは特にレバレッジがかかった経営状態でした。しかし、そこからどんどん改善していきました。PLやCFだけでなく、BSから見ても、Amazonはしっかりと健全な企業です。ここまでアグレッシブに攻めていても、財務健全性もきちんと保っているのは珍しいです。

【バリエーション】

2020/04/03

新型コロナウイルスの影響下でも大きなPERを誇っております。また、PBRもなかなかに高い状態です。この企業に対して投資家たちは大きな期待を寄せていることがわかります。

しかし、競合企業のAlibabaと比べると割高に感じます。AlibabaのPERは41.2倍、PBRは4.85倍です。Alibabaが低いのか、Amazonが高すぎるのか、どちらを取るかは投資家によりますが、私はAlibabaが低いと考えます。

新型コロナウイルスの影響によりAlibabaの株価が消し飛んでいますが、その理由としては、Amazonとは異なるもので、Alipayといった決済サービスを利用した取引が減っているからこそのものだとも思います。また、都市閉鎖や勤務禁止などにより、AlibabaのECやスーパーマーケットが機能しないからでしょう。

【今後の成長ストーリー】

Amazonはすでに高いPERを誇っていますが、今以上の株価になる要因としては以下の1点だと思います。

・営業利益率・純利益ベースの上昇

当たり前のことではありますが、、、笑

ECやクラウドなどにおいて圧倒的なシェアを持つ企業にしては低い利益率です。ここ5年間で少しずつ伸ばしてますし、FCFも順調に増加中です。金額規模を考慮すると、かなり利益を出しているように感じますが、とは言っても、GAFAの中では圧倒的に利益水準が低調です。Amazonもそれがわかっているからか、低調な利益率を上げていく施策をすでに始めています。

施策は以下です。

・ECサイトでの広告事業の拡大

・クラウド分野でのパートナーシップ

・ECサイトでの広告事業の拡大

ECサイトにはスポンサープロダクトなる広告があるのはご存知ですか?

ある商品を検索した際に表示される商品は、全てが人気順なわけではありません。Amazonからすれば、ユーザーの好み順や人気順にした方が商品購入の可能性が高まります。

しかし、それをやるよりも収益になるからこそ、スポンサープロダクトなるものがあります。この広告は、検索結果に対して最初に表示されるようにすることです。

例えば、「水」検索した時に何が表示されるでしょうか?

私のアカウントですと以下のように表示されます。

Amazon限定などのブランド戦略もありますが、1番上に表示されるのは、スポンサープロダクトです。この広告の効果は一瞬だけ売上を伸ばすことではありません!

スポンサープロダクトは、いわばAmazon版のSEO対策です。検索に対して1番上に表示されることで、ユーザーの多くからクリックされます。このクリック回数や実際の購入からのレビュー評価の増加が、今後のAmazonでの検索順位を上げていきます。結果、この広告を使わずとも1番最初に表示されるようになっていくというものです。

つまり、豊富すぎてわけわからないくらい商品があるECにおいて、Amazonは競争用ツールとしての広告を出品者側に提供していることで利益を上げているということです。

この広告収入は極めて好調です!

米市場調査会社のeマーケターによると、2019年のアメリカでのAmazon広告収入は、98億5000万ドル(約1兆700億万円)となり、100億ドルの大台に迫る見通しとなった。

成長率も著しいです。2018年からの伸び率は33.1%と非常に高く、さらに2020年には32.5%増の130億6000万ドル、2021年には167億1000万ドルにまで伸長すると予測されている。2018年のアメリカ検索広告の売上のトップはGoogle広告の市場シェア73.1%であるが、Amazon広告シェアは12.9%と2位でした。

広告の粗利益がとても高いことはご存知でしょう。広告事業に注力したことにより、Amazonの「オンラインストア」と「サードパーティセラーサービス」で大きく利益を出すようになりました。

・クラウド分野でのパートナーシップ

Amazonの利益の一番の源泉は、私たちが普段利用するECサイトではありません。ましてや、プライムビデオなどのサブスクリプションサービスでもありません。

AWS(Amazon Web Service)

が最も多くの利益を叩き出しているんです!

AWSはAmazonが提供するクラウドコンピューティングサービスです。このAWSが属するIaaS市場において支配的なシェアを保持してます。

シンガポールの調査会社Canalysによれば、2019年の世界クラウドインフラ市場(支出額ベース)に関する調査において、2019年にユーザー企業がクラウドインフラに支出した金額は、前年比37.6%増の約1070億ドル(約11兆7600億円)に拡大しました。

この市場において、AWSは350億ドルを収益を得ており、利益ベースでも92億ドルとなっております。営業利益ベースで26%です。

この金なる木であるAWSの利益を守るためにも、より多くのソフトウェア開発会社に利用してもらうことが重要です!特に、ビッグデータ解析プラットフォームを提供するスプランク社とは強いパートナーシップを築いております。

AmazonがAWSのセールスを行う際に、スプランクについても一緒に販売するという契約を結んでおります。スプランクからすれば、AWSを利用する企業に1つの機能として利用してもらえれば儲かります。Amazonからすれば、魅力的なソフトウェアと共に販売することで、AWSの良さをより伝えることが出来ます。ソフトウェアの利用に慣れれば、スイッチングコストともなりますので、追随してくるMicrosoftやGoogleなどに対して優位な立場を保持できます。

IaaS市場は年30%強の成長を見せています。その中でこれまでのような市場シェアを保持していけば、Amazonでの利益ベースを高めていけます。

これらのことから、Amazonの今後の株価を注視する際には、以下を特に見ていくと良いかもしれません!