2022/4/9 週間マーケットレポート

週間の値動きと概況

アメリカ長期金利(10年):2.706%

アメリカ10年BEI:2.87%

実質金利:-0.164%

ニューヨーク市場は前週比でまちまちながら下落しています。長期金利が大きく上昇し、NASDAQが下落しました。ハト派と目されていたFRBブレイナード理事が、積極的な利上げとバランスシート縮小を示唆する発言を行ったことも影響しています。FOMC議事要旨からは、バランスシート圧縮の具体的な額や0.5%の利上げが検討されていたことが分かりました。また、ECB議事要旨からも景気刺激策の解除に前向きな姿勢が示されています。

ウクライナの戦況としては、キエフ近郊からはロシアが完全に撤退、ヘルソンとマリウポリは大きな進展なし、ウクライナ東部も膠着しているようです。アメリカでは第二次世界大戦以来のレンドリース法が上院で可決、チェコやポーランドから戦車が提供されるなど、ウクライナへさらに兵器が供給される見込みです。

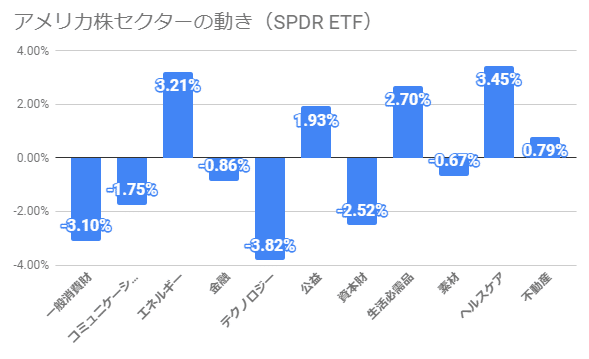

セクターはまちまちでした。エネルギーやヘルスケアセクターは上昇、一般消費財・テクノロジー・資本財は下落しています。

(考察・感想)

ウクライナは欧米からの無限の供給を受ける一方、ロシアは制裁によって戦車の生産ができなくなったり、車や航空機などのあらゆる部品が不足したりしています。ロシアは産業基盤が脆弱なため、戦争が長引くとロシアに不利な状況になりそうです。FOMCとECB議事要旨については後述します。

引締めを示唆するFOMCとECB議事要旨

FOMC議事要旨から、国債600億ドル/月と住宅ローン担保証券350億ドル/月を合わせて最大950億ドル/月のバランスシート圧縮が検討されていたことが分かりました。2017年から始まった前回のバランスシート圧縮は最大でも500億ドル/月だったので、2倍程度の圧縮量となります。このペースでバランスシート圧縮を行っていくと、コロナ感染拡大前の水準には2027年に到達する見込みです。以下はFRBのバランスシートの推移です。

3月FOMCで実施された0.25%利上げについては、多くのメンバーが0.50%の利上げが望ましいとの考えを示したこともわかりました。しかし、ウクライナ侵攻の不透明感から0.25%の利上げという結論に至ったようです。

また、ECB議事要旨でも、景気刺激策の解除に前向きな姿勢が示され、一部当局者が積極的な行動を促したことが示されました。こちらもウクライナ侵攻で不確実性が高まる中、幅広い選択肢を用意しておきたいとの思惑から慎重な姿勢となりました。

(考察・感想)

FRBもECBも、ウクライナ侵攻による不透明さから前回の会合では慎重な判断をしていたことがわかりました。つまり、ウクライナ侵攻がなんらかの形で終わると、FRBもECBもさらに引締めに動くかもしれないということです。ウクライナ侵攻が停戦すると一時的に株価は上昇すると思いますが、引締めという意味では好材料とならないかもしれません。今週はアメリカ長期金利(10年)が急伸して2.7%近辺をつけ、株価は下落しました。各国中銀の引締めは株価に悪影響を及ぼすので、FRBやECBの動向を見ていきたいと思います。

見通し

1.ウクライナ情勢

ウクライナ東部と南部では戦況が膠着しそうです。欧米からの制裁もおおむね出されたようなので、突発的な事態がないか見ておきたいと思います。

2.金利動向

アメリカ長期金利(10年)がどこまで上昇するかに注目です。以下は日足チャートです。

短期では、インフレが継続しつつ各国中銀の引き締め姿勢がはっきりしたこともあり、すぐに最高値を更新するのは難しい状況かと思います。長期金利が引き続き上昇すると、株価も大きく下落しそうです。為替はウクライナ情勢次第で巻き戻しがあるかもしれません。

長期では、長期金利が大きく上昇したため、QQQとMicrosoftをいったん売却しました。また投資比率を上げれる状況になるかどうか様子を見ていこうと思います。

先進国インデックス 30%

現金・国内債券 70%

来週の主な予定

4/12(火)アメリカ消費者物価指数(CPI)

4/14(木)アメリカ小売売上高

4/14(木)ECB理事会、ラガルド総裁記者会見

4/15(金)ニューヨーク市場休場

この記事が気に入ったらサポートをしてみませんか?